S-ar putea să vă placă și

- Ensayo ExpositivoDocument4 paginiEnsayo ExpositivoJeritza M Gonzalez TurellÎncă nu există evaluări

- Sentirse Excluido - Caso Práctico S2Document1 paginăSentirse Excluido - Caso Práctico S2Thalí Linares RojasÎncă nu există evaluări

- Marco Teorico: Diagnostico OrganizacionalDocument2 paginiMarco Teorico: Diagnostico Organizacionalyamile perez100% (1)

- Componentes Del Modelo de NegocioDocument4 paginiComponentes Del Modelo de NegocioRamiro Flores OviedoÎncă nu există evaluări

- Investigación #1 - ProductividadDocument12 paginiInvestigación #1 - ProductividadVanessa Sandoval Aguilera100% (1)

- Documento de La PatinetaDocument105 paginiDocumento de La Patinetafabio alexis ibañes sandovalÎncă nu există evaluări

- Evaluacion y Monitoreo de Gestion HumanaDocument14 paginiEvaluacion y Monitoreo de Gestion HumanabcpacÎncă nu există evaluări

- 04 Análisis de Ley #30709Document17 pagini04 Análisis de Ley #30709anthony valdiviaÎncă nu există evaluări

- Plan Estrategico de MercadeoDocument11 paginiPlan Estrategico de MercadeoTatiana A. GomezÎncă nu există evaluări

- Diagnostico InternoDocument14 paginiDiagnostico Internokatherine MontillaÎncă nu există evaluări

- Unidad 5 Mejora ContinuaDocument17 paginiUnidad 5 Mejora ContinuaShalia SandovalÎncă nu există evaluări

- Conceptos y Técnicas de La Administración EstratégicaDocument10 paginiConceptos y Técnicas de La Administración EstratégicagustavoÎncă nu există evaluări

- Introducción A La Administración de La Producción y OperacionesDocument14 paginiIntroducción A La Administración de La Producción y Operacionesjavierts-1100% (1)

- Ambiente ExternoDocument12 paginiAmbiente ExternoAlbert Bcs100% (1)

- dESARROLLO ORGANIZACIONALDocument27 paginidESARROLLO ORGANIZACIONALLaura Lizardo100% (1)

- Evaluacion Del PersonalDocument8 paginiEvaluacion Del PersonalRonyzhito CondoriÎncă nu există evaluări

- 4 - Mintzberg Intro, Definiciones y Conclusiones.Document9 pagini4 - Mintzberg Intro, Definiciones y Conclusiones.Luis M Dasso100% (1)

- Curso Sistemas de Información GerencialDocument4 paginiCurso Sistemas de Información GerencialpsicunocÎncă nu există evaluări

- Examen Final - Artica Clemente Maria JuliaDocument10 paginiExamen Final - Artica Clemente Maria Juliamaria julia artica clementeÎncă nu există evaluări

- Eficacia OrganizacionalDocument23 paginiEficacia OrganizacionaldavidÎncă nu există evaluări

- Sistema de Administración y Gestión de ProveedoresDocument16 paginiSistema de Administración y Gestión de Proveedoreshenrr tierraÎncă nu există evaluări

- Aguas FrescasDocument14 paginiAguas Frescasjuliana0386Încă nu există evaluări

- Matrices Estrategicas PDFDocument5 paginiMatrices Estrategicas PDFFredy ForeroÎncă nu există evaluări

- Caso NestleDocument3 paginiCaso NestleCarlos RiveraÎncă nu există evaluări

- Resumen Planeacion Estrategica Aplicada-Leonard Goodstein y Timothy NolanDocument20 paginiResumen Planeacion Estrategica Aplicada-Leonard Goodstein y Timothy Nolanjchacongt100% (4)

- Que Variables Posibilitan Una Estrategia de Recursos Humanos EficazDocument3 paginiQue Variables Posibilitan Una Estrategia de Recursos Humanos EficazCB Chavez0% (2)

- La Creatividad e Innovacion El LatinoamericaDocument8 paginiLa Creatividad e Innovacion El LatinoamericaNoemi CruzÎncă nu există evaluări

- Herramientas para Análisis de NegociosDocument62 paginiHerramientas para Análisis de NegociosMaribelQuispeDiazÎncă nu există evaluări

- Ambiente Económico InternacionalDocument2 paginiAmbiente Económico InternacionalIRAN ALEXANDRA PEREZ ESTRADAÎncă nu există evaluări

- Evaluación 360Document8 paginiEvaluación 360Alejandro RodasÎncă nu există evaluări

- DownsizingDocument9 paginiDownsizingBelem Agurto BrossardÎncă nu există evaluări

- Presupuestos de Ventas y Mercadotecnia PDFDocument18 paginiPresupuestos de Ventas y Mercadotecnia PDFYeraldi AnahiÎncă nu există evaluări

- Teorías Sobre El Clima OrganizacionalDocument2 paginiTeorías Sobre El Clima OrganizacionalNathaly Ruiz rodriguezÎncă nu există evaluări

- Analisis PestDocument8 paginiAnalisis PestStalyn RomeroÎncă nu există evaluări

- Importancia de La Investigación en Las Ciencias Administrativas y GerencialesDocument3 paginiImportancia de La Investigación en Las Ciencias Administrativas y GerencialesSERGIO A.S0% (1)

- Modernización Del Estado (Alexandra Plaza)Document6 paginiModernización Del Estado (Alexandra Plaza)Alexandra PlazaÎncă nu există evaluări

- El Rol Del Administrador GerenteDocument14 paginiEl Rol Del Administrador GerenteAlejandrina Salazar gonzalesÎncă nu există evaluări

- Actividad 1 LnfografiaDocument7 paginiActividad 1 LnfografiaLuci ReyesÎncă nu există evaluări

- Responsabilidad Social de Las EmpresasDocument2 paginiResponsabilidad Social de Las EmpresasJuan Alexis RentreriaÎncă nu există evaluări

- Análisis PestaDocument7 paginiAnálisis Pestadaniela rojas0% (1)

- La Igualdad SalarialDocument3 paginiLa Igualdad SalarialErick VillegasÎncă nu există evaluări

- 1 Factores Internos y Externos Que Afectan La ProductividadDocument4 pagini1 Factores Internos y Externos Que Afectan La ProductividadAngel Jhosue Marmanillo0% (1)

- Actividad 3 Matriz EFE, EFI, MPC (Aracelis)Document13 paginiActividad 3 Matriz EFE, EFI, MPC (Aracelis)Danilo Madera JimenezÎncă nu există evaluări

- Qué Son Relaciones Laborales y Cuál Es El Marco Legal Que Las RigeDocument2 paginiQué Son Relaciones Laborales y Cuál Es El Marco Legal Que Las RigeGabbriela SequeraÎncă nu există evaluări

- Forma de Presentación Del Presupuesto y FNEDocument3 paginiForma de Presentación Del Presupuesto y FNEGerardo Grijalva AvilaÎncă nu există evaluări

- O Clima Organizacional Nas Empresas ChilenasDocument19 paginiO Clima Organizacional Nas Empresas ChilenasEliane AndradeÎncă nu există evaluări

- Reorganización de Las Instituciones PúblicasDocument23 paginiReorganización de Las Instituciones PúblicasJhaja DCÎncă nu există evaluări

- Debe Ser Ético El Líder y Dimensión Ética Del LiderazgoDocument15 paginiDebe Ser Ético El Líder y Dimensión Ética Del LiderazgoNicolas Ramirez Hernandez100% (1)

- Requisitos Legales (Franquicia)Document4 paginiRequisitos Legales (Franquicia)santii841Încă nu există evaluări

- Cuadro de Mando Integral Basado en Indicadores de Gestión para El Control Del Proceso de Inventario de La Distribuidora Lacteos Morichal, C.a., Maturin Estado Monagas.Document159 paginiCuadro de Mando Integral Basado en Indicadores de Gestión para El Control Del Proceso de Inventario de La Distribuidora Lacteos Morichal, C.a., Maturin Estado Monagas.Ivor Enrique Osorio MoralesÎncă nu există evaluări

- Organizacion Desde El Punto de Vista EmpresarialDocument10 paginiOrganizacion Desde El Punto de Vista EmpresarialLuisÎncă nu există evaluări

- Matriz de Perfil CompetitivoDocument2 paginiMatriz de Perfil CompetitivoRené Abanto GarciaÎncă nu există evaluări

- Resumen Gestion EstrategicaDocument96 paginiResumen Gestion EstrategicaAdriana Paucara Vasquez100% (2)

- PestelDocument3 paginiPestelginna ibarraÎncă nu există evaluări

- Análisis de Un Gerente de AdministraciónDocument28 paginiAnálisis de Un Gerente de Administraciónfrecia chura anahuaÎncă nu există evaluări

- Control y Evaluación de La Estrategia de Tu EmpresaDocument2 paginiControl y Evaluación de La Estrategia de Tu EmpresaCarmita Urgiles QuintuñaÎncă nu există evaluări

- Diferencia Entre Planeacion y PlanificacionDocument18 paginiDiferencia Entre Planeacion y PlanificacionRafael Flores50% (2)

- Fundamentos Básicos de La ProductividadDocument4 paginiFundamentos Básicos de La ProductividadGeorge LewisÎncă nu există evaluări

- Entrega Final Proyecto Estrategias GerencialesDocument39 paginiEntrega Final Proyecto Estrategias Gerencialeslaura garciaÎncă nu există evaluări

- Martinez U2T2a1Document18 paginiMartinez U2T2a1asbell martinezÎncă nu există evaluări

- Capitulo1 Comunicacion OrganizacionalDocument12 paginiCapitulo1 Comunicacion OrganizacionalLuis DanielÎncă nu există evaluări

- Directiva 2018Document10 paginiDirectiva 2018Noe Nuñez BarriaÎncă nu există evaluări

- Articulo 1 Alfa de Cronbach 9-28 2Document104 paginiArticulo 1 Alfa de Cronbach 9-28 2Noe Nuñez BarriaÎncă nu există evaluări

- Ejercicios PlaneacionDocument14 paginiEjercicios PlaneacionNoe Nuñez Barria67% (3)

- Crombach PDFDocument20 paginiCrombach PDFedgar-gisÎncă nu există evaluări

- 15 Capacidad Distribucion PDFDocument38 pagini15 Capacidad Distribucion PDFf_caro01Încă nu există evaluări

- N OjiojhbokDocument1 paginăN OjiojhbokNoe Nuñez BarriaÎncă nu există evaluări

- Revision EraturaDocument1 paginăRevision EraturaNoe Nuñez BarriaÎncă nu există evaluări

- Temas TesisDocument1 paginăTemas TesisNoe Nuñez BarriaÎncă nu există evaluări

- N OjiojhbDocument1 paginăN OjiojhbNoe Nuñez BarriaÎncă nu există evaluări

- Revision LiteraturaDocument2 paginiRevision LiteraturaNoe Nuñez BarriaÎncă nu există evaluări

- Sat LabDocument5 paginiSat LabNoe Nuñez BarriaÎncă nu există evaluări

- Teoria Economica PDFDocument9 paginiTeoria Economica PDFAngélica Pecho SchraderÎncă nu există evaluări

- N OjiojhbokDocument1 paginăN OjiojhbokNoe Nuñez BarriaÎncă nu există evaluări

- FUNDAMENTOS DE ADMINISTRACION, Pilar Rey Sanchez Martines PDFDocument123 paginiFUNDAMENTOS DE ADMINISTRACION, Pilar Rey Sanchez Martines PDFangelgolÎncă nu există evaluări

- Tesis Maestría en Ingenieria de CalidadDocument94 paginiTesis Maestría en Ingenieria de CalidadLeo de Dios100% (1)

- CasoDocument2 paginiCasoNoe Nuñez Barria0% (1)

- FinDocument8 paginiFinNoe Nuñez BarriaÎncă nu există evaluări

- IndiceDocument1 paginăIndiceNoe Nuñez BarriaÎncă nu există evaluări

- 16 - 0705.estudio, Completo - Comunicación Asertiva PDFDocument202 pagini16 - 0705.estudio, Completo - Comunicación Asertiva PDFPao Gutiérrez100% (1)

- FUNDAMENTOS DE ADMINISTRACION, Pilar Rey Sanchez Martines PDFDocument123 paginiFUNDAMENTOS DE ADMINISTRACION, Pilar Rey Sanchez Martines PDFangelgolÎncă nu există evaluări

- Prueba de Hipotesis1Document5 paginiPrueba de Hipotesis1Noe Nuñez BarriaÎncă nu există evaluări

- Enfoques Modernos de AdministracionDocument128 paginiEnfoques Modernos de AdministracionHugo Franti Gamonal LlatasÎncă nu există evaluări

- Analisis Ambiental Del Perú-OnuDocument36 paginiAnalisis Ambiental Del Perú-OnuanniecarranzaÎncă nu există evaluări

- TC106183Document134 paginiTC106183Noe Nuñez BarriaÎncă nu există evaluări

- Conflicto FamiliarDocument2 paginiConflicto FamiliarNoe Nuñez BarriaÎncă nu există evaluări

- El Caballero de La ArmadurapdfDocument4 paginiEl Caballero de La ArmadurapdfCarmen SolarÎncă nu există evaluări

- Trip TicoDocument3 paginiTrip TicoNoe Nuñez BarriaÎncă nu există evaluări

- CompeDocument18 paginiCompeNoe Nuñez BarriaÎncă nu există evaluări

- Sociedades MercantilesDocument61 paginiSociedades MercantilesRuben Edgardo Galvan Sologaistoa100% (4)

- Calidad Servicio Al ClienteDocument49 paginiCalidad Servicio Al ClienteNANCYÎncă nu există evaluări

- Actividad 4 Evidencia 5Document6 paginiActividad 4 Evidencia 5Lis MendozaÎncă nu există evaluări

- Semana 4 Introduccion A La Calidad y Medio Ambiente Romina Pinto GonzalezDocument5 paginiSemana 4 Introduccion A La Calidad y Medio Ambiente Romina Pinto Gonzalezromina pinto100% (1)

- Proyecto ComunitarioDocument12 paginiProyecto ComunitarioAngelicaFernandezÎncă nu există evaluări

- A.integradora 2 AdministracionDocument12 paginiA.integradora 2 AdministracionSILIVÎncă nu există evaluări

- Norma FSCDocument9 paginiNorma FSCDaniel ÁvilaÎncă nu există evaluări

- LA EMPRESA. BCPDocument2 paginiLA EMPRESA. BCPMilyAltezÎncă nu există evaluări

- La Historia Detrás de RappiDocument4 paginiLa Historia Detrás de Rappigregory perezÎncă nu există evaluări

- Universidad Tecnológica de Puebla: ENERO-ABRIL-2024Document47 paginiUniversidad Tecnológica de Puebla: ENERO-ABRIL-2024Victor M Pardo BrionesÎncă nu există evaluări

- Administración Estratégica Actividad 5 AeDocument12 paginiAdministración Estratégica Actividad 5 AeZuley MedinaÎncă nu există evaluări

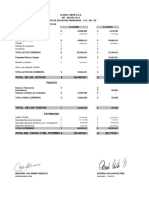

- BALANCE - 2020 FinallDocument2 paginiBALANCE - 2020 FinallJen NúñezÎncă nu există evaluări

- Modelos de Empresas AsociativasDocument23 paginiModelos de Empresas AsociativasVanessa Bautista Layme100% (2)

- Capítulo de Libro Gestión Del Marketing Deportivo 2020Document19 paginiCapítulo de Libro Gestión Del Marketing Deportivo 2020Willinton Alfonso Sucerquia HolguinÎncă nu există evaluări

- D.S. #0181 CompiladoDocument94 paginiD.S. #0181 CompiladoSaul CubaÎncă nu există evaluări

- Práctica Individual Con Evaluación Entre ParesDocument6 paginiPráctica Individual Con Evaluación Entre ParesAdriana Marisol Padrón LópezÎncă nu există evaluări

- Curso MarketingDocument22 paginiCurso Marketingmarlonmarlon92Încă nu există evaluări

- Conceptos Básicos de Valor de La EmpresaDocument6 paginiConceptos Básicos de Valor de La EmpresaCristina Abigail VillegasÎncă nu există evaluări

- Cadena ManiDocument52 paginiCadena ManijcaespejoÎncă nu există evaluări

- Primera Entrega Pensamiento EstrategicoDocument61 paginiPrimera Entrega Pensamiento EstrategicoOG GennyferÎncă nu există evaluări

- Documentos Legales y AdministrativosDocument2 paginiDocumentos Legales y AdministrativosShelep RodríguezÎncă nu există evaluări

- 4 Construir Manejando La CalidadDocument8 pagini4 Construir Manejando La CalidadMiguel HernándezÎncă nu există evaluări

- Accounting Manual EsDocument154 paginiAccounting Manual EsMariaIsabelRobletoÎncă nu există evaluări

- ACODECODocument39 paginiACODECOGina RiveraÎncă nu există evaluări

- Clasificación de Los InventariosDocument4 paginiClasificación de Los InventariosJorge Ortiz Guette musicaÎncă nu există evaluări

- Chuletas EcoDocument1 paginăChuletas EcoMarta PozoÎncă nu există evaluări

- Plan de Emprendimiento - BoticasDocument16 paginiPlan de Emprendimiento - BoticasJONY MAQUERA GILTÎncă nu există evaluări

- Unidad 2Document36 paginiUnidad 2arekusuÎncă nu există evaluări

- Costo EstandarDocument30 paginiCosto EstandarBilly Palomino100% (2)

- 6 Conv42Nacional InformeFinaldeEvaluacion 1ercierreDocument39 pagini6 Conv42Nacional InformeFinaldeEvaluacion 1ercierreJohanna BarreraÎncă nu există evaluări