S-ar putea să vă placă și

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe la EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaÎncă nu există evaluări

- Documento PepsDocument3 paginiDocumento PepsCruz RamosÎncă nu există evaluări

- Programa Contabilidad FinancieraDocument3 paginiPrograma Contabilidad FinancieraBinioBreaÎncă nu există evaluări

- Resultado CovidDocument2 paginiResultado CovidFermin ChuruguacoÎncă nu există evaluări

- El Modelo de Gestión Del Conocimiento Mayoritariamente Utilizado Por Las InstitucionesDocument2 paginiEl Modelo de Gestión Del Conocimiento Mayoritariamente Utilizado Por Las InstitucionesRamskorn Saboteg100% (3)

- Actividad 4Document2 paginiActividad 4MegabeatÎncă nu există evaluări

- Informe de Análisis FinancieroDocument8 paginiInforme de Análisis FinancieroMariangel RojasÎncă nu există evaluări

- Trabajo Final Analisis FinancieroDocument9 paginiTrabajo Final Analisis FinancierolauraÎncă nu există evaluări

- IntegraciónDocument5 paginiIntegraciónAARONÎncă nu există evaluări

- El MacromarketingDocument12 paginiEl MacromarketingCindyAlejandraGalvis100% (1)

- Plan de cuentas para sistemas contables 2021De la EverandPlan de cuentas para sistemas contables 2021Încă nu există evaluări

- Guia de Administracion FinancieraDocument76 paginiGuia de Administracion Financieramarentes2488100% (1)

- La Investigación Cualitativa Es Un Método para Recoger y Evaluar Datos No EstandarizadosDocument2 paginiLa Investigación Cualitativa Es Un Método para Recoger y Evaluar Datos No EstandarizadosJuan Manuel Hermoza TtitoÎncă nu există evaluări

- CostosDocument6 paginiCostosRaul TorresÎncă nu există evaluări

- COBOCEDocument9 paginiCOBOCEgqmwilsonÎncă nu există evaluări

- Tarea 6Document3 paginiTarea 6Mabel Solorzano100% (1)

- La Decision de Comercializar A Nivel InternacionalDocument4 paginiLa Decision de Comercializar A Nivel InternacionalitilasÎncă nu există evaluări

- (Farid) Inteligencia ArtificialDocument4 pagini(Farid) Inteligencia ArtificialLuis AlbertoÎncă nu există evaluări

- Tarea 6 de Auditoria IIDocument6 paginiTarea 6 de Auditoria IIrobert marteÎncă nu există evaluări

- Anteproyecto de Exportacion de JeansDocument85 paginiAnteproyecto de Exportacion de JeansKatherine ZamoraÎncă nu există evaluări

- Metodos de MuestreoDocument13 paginiMetodos de MuestreoGracia María LinaresÎncă nu există evaluări

- Trabajo Final de Mercadotecnia-Cerveza MillerDocument64 paginiTrabajo Final de Mercadotecnia-Cerveza MillerPilar Zevallos UgarteÎncă nu există evaluări

- Plan Negocios EsferasDocument12 paginiPlan Negocios EsferasMaikol VargasÎncă nu există evaluări

- Jóvenes y Empleo. Un Estudio A Partir de Una Muestra en Las Ciudades de Bolivia.Document104 paginiJóvenes y Empleo. Un Estudio A Partir de Una Muestra en Las Ciudades de Bolivia.Rodrigo Corzo GarciaÎncă nu există evaluări

- 1 Marco TeoricoDocument64 pagini1 Marco TeoricoJC Sardinia100% (1)

- Práctica Evaluación de Proyectos 2019Document12 paginiPráctica Evaluación de Proyectos 2019FabiParraRodríguezÎncă nu există evaluări

- Estudio de Factibilidad para La Creación de Una Empresa de Postres y Dulces Típicos Nacionales e Internacionales en CartagenaDocument137 paginiEstudio de Factibilidad para La Creación de Una Empresa de Postres y Dulces Típicos Nacionales e Internacionales en CartagenaJose Miguel Sanchez AguilarÎncă nu există evaluări

- Analisis DupontDocument16 paginiAnalisis DupontRoy MarquezÎncă nu există evaluări

- Practico#4 Analisis SustantivoDocument3 paginiPractico#4 Analisis Sustantivoliseth9romero9cruzÎncă nu există evaluări

- Trabajo de Presupuestos Flexibles - CostosDocument14 paginiTrabajo de Presupuestos Flexibles - CostosElvira Huaman ApazaÎncă nu există evaluări

- Tarea Virtual 2 EeffDocument15 paginiTarea Virtual 2 EeffKevin Cordova HidalgoÎncă nu există evaluări

- Impacto de La Implementación de Las Normas Internacionales de Información Financiera (Niif) en Los Sistemas de InformaciónDocument2 paginiImpacto de La Implementación de Las Normas Internacionales de Información Financiera (Niif) en Los Sistemas de InformaciónvlmnunoÎncă nu există evaluări

- Mercedes BravoDocument17 paginiMercedes BravoJimmy Davila100% (2)

- Administraciion ABC y RPMDocument9 paginiAdministraciion ABC y RPMYaky Chavez ZavaletaÎncă nu există evaluări

- Equilibrio Del MonopolioDocument11 paginiEquilibrio Del MonopolioThony FloresÎncă nu există evaluări

- Trabajo Costeo VariableDocument11 paginiTrabajo Costeo Variablemarleny27820Încă nu există evaluări

- Clase 02 CADocument34 paginiClase 02 CAnormaÎncă nu există evaluări

- Trabajo de Contabalidad de CostoDocument38 paginiTrabajo de Contabalidad de CostonairimtrujilloÎncă nu există evaluări

- Modelo CanvasDocument81 paginiModelo CanvasJhossy Esteban Hernandez BetancourtÎncă nu există evaluări

- Trabajo GrimoldiDocument11 paginiTrabajo GrimoldiHerlan Fernández UribeÎncă nu există evaluări

- ContaBili Dad Costo SiDocument3 paginiContaBili Dad Costo Sikarive25Încă nu există evaluări

- Evaluacion Del Sistema de Control InternoDocument3 paginiEvaluacion Del Sistema de Control InternoAna Teresa MartinezÎncă nu există evaluări

- Produccion IDocument16 paginiProduccion IJuan MiguelÎncă nu există evaluări

- Problema Punto de Equilibrio y Sensibilidad CasoDocument2 paginiProblema Punto de Equilibrio y Sensibilidad CasoNohely Villavicencio0% (2)

- Fundamentos de economía: Una aplicación de las teorías y su análisis críticoDe la EverandFundamentos de economía: Una aplicación de las teorías y su análisis críticoÎncă nu există evaluări

- Análisis de la política comercial y su impacto en las exportaciones industriales colombianas (1990-2011)De la EverandAnálisis de la política comercial y su impacto en las exportaciones industriales colombianas (1990-2011)Încă nu există evaluări

- Examen de MacroDocument15 paginiExamen de Macroyasher456Încă nu există evaluări

- Glosario FinalDocument7 paginiGlosario FinalJhonatan Fernando CanceladoÎncă nu există evaluări

- Contabilidad de CostesDocument9 paginiContabilidad de CostesJuan Carlos Gaviño SanchezÎncă nu există evaluări

- Para Que Existen Las EmpresasDocument1 paginăPara Que Existen Las EmpresasLeonardo stalin Cujilema cujilemaÎncă nu există evaluări

- Investigacion de Mercados IIDocument19 paginiInvestigacion de Mercados IIMarcia ortegaÎncă nu există evaluări

- Tema 1 ADMDocument22 paginiTema 1 ADMAlbaroMamaniVenizÎncă nu există evaluări

- Hoja de CostosDocument13 paginiHoja de CostosantonirebolledogmailcomÎncă nu există evaluări

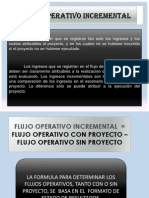

- Flujo Incremental y Flujo TerminalDocument7 paginiFlujo Incremental y Flujo TerminalJuanis Luzuriaga67% (3)

- Costo de Capital FinanzasDocument15 paginiCosto de Capital FinanzasSaúl BautistaÎncă nu există evaluări

- Perfil Del Consumidor AsiaticoDocument32 paginiPerfil Del Consumidor AsiaticoMaria Virginia Quiroz CastillonÎncă nu există evaluări

- Plan e informes de marketing internacional. COMM0110De la EverandPlan e informes de marketing internacional. COMM0110Încă nu există evaluări

- Discurso de AgradecimientoDocument1 paginăDiscurso de AgradecimientoMarco LemaÎncă nu există evaluări

- Ejemplo de Entrevista.Document4 paginiEjemplo de Entrevista.Marco LemaÎncă nu există evaluări

- Articulo CientificoDocument10 paginiArticulo CientificoMarco LemaÎncă nu există evaluări

- 1 - Aplicación de Los Instrumentos FinancierosDocument16 pagini1 - Aplicación de Los Instrumentos FinancierosTatiana Zelada GalarretaÎncă nu există evaluări

- Redes Sociales PDFDocument48 paginiRedes Sociales PDFMarco LemaÎncă nu există evaluări

- NIIF 9 - Instrumentos Financieros PDFDocument159 paginiNIIF 9 - Instrumentos Financieros PDFDavid Sánchez AranzaÎncă nu există evaluări

- Relación Ahorro-InversiónDocument1 paginăRelación Ahorro-InversiónMarco LemaÎncă nu există evaluări

- Software PrivadoDocument2 paginiSoftware PrivadoMarco LemaÎncă nu există evaluări

- EntrevistaDocument2 paginiEntrevistaMarco LemaÎncă nu există evaluări

- Gestor BibliográficoDocument3 paginiGestor BibliográficoMarco LemaÎncă nu există evaluări

- Software Libre - JMDocument1 paginăSoftware Libre - JMMarco LemaÎncă nu există evaluări

- Biografía de Jean PiagetDocument4 paginiBiografía de Jean PiagetMarco Lema100% (2)

- Historia Del Derecho Laboral en EcuadorDocument14 paginiHistoria Del Derecho Laboral en EcuadorMarco Lema100% (1)

- Economia Del ConocimientoDocument1 paginăEconomia Del ConocimientoMarco LemaÎncă nu există evaluări

- Economía PublicaDocument23 paginiEconomía PublicaMarco LemaÎncă nu există evaluări

- Consejos - Buenos - Hábitos - TICDocument2 paginiConsejos - Buenos - Hábitos - TICMarco LemaÎncă nu există evaluări

- Ensayo Sobre Teoría Cuantitativa Del DineroDocument3 paginiEnsayo Sobre Teoría Cuantitativa Del DineroMarco LemaÎncă nu există evaluări

- Teorías Del Aprendizaje-ConstructivismoDocument20 paginiTeorías Del Aprendizaje-ConstructivismoMarco LemaÎncă nu există evaluări

- Matriz Diagnostico TerritorioDocument2 paginiMatriz Diagnostico TerritorioMarco LemaÎncă nu există evaluări

- Certificado Buen VivirDocument1 paginăCertificado Buen VivirMarco Lema100% (1)

- Modelo de Sistema Contable para Gestion Ambiental Palacios CopeteDocument17 paginiModelo de Sistema Contable para Gestion Ambiental Palacios CopeteMarco LemaÎncă nu există evaluări

- FodaDocument3 paginiFodaMarco Lema100% (1)

- Monografia ContaminacionDocument24 paginiMonografia ContaminacionMarco LemaÎncă nu există evaluări

- La ÉticaDocument3 paginiLa ÉticaMarco LemaÎncă nu există evaluări

- Plan de NegociosDocument6 paginiPlan de NegociosMarco LemaÎncă nu există evaluări

- AdministraciónDocument8 paginiAdministraciónMarco LemaÎncă nu există evaluări

- Economía PositivaDocument1 paginăEconomía PositivaMarco LemaÎncă nu există evaluări

- Universidad Tecnica Del Norte Facultad de Ciencias Administrativas Y Economicas Contabilidad Y Auditoria AdministracionDocument7 paginiUniversidad Tecnica Del Norte Facultad de Ciencias Administrativas Y Economicas Contabilidad Y Auditoria AdministracionMarco LemaÎncă nu există evaluări

- Nic y NiffDocument5 paginiNic y NiffMarco LemaÎncă nu există evaluări

- Índice Manual de CalidadDocument34 paginiÍndice Manual de CalidadManuel MorenoÎncă nu există evaluări

- Caso Práctico para Aplicar El Proceso de Toma de DecisionesDocument6 paginiCaso Práctico para Aplicar El Proceso de Toma de DecisionesJuan Pablo Divibay100% (2)

- Caso Pio Pio y Mas PioDocument7 paginiCaso Pio Pio y Mas Piostefanny del carmen cerro perezÎncă nu există evaluări

- Propuesta de Plan de CompensacionesDocument9 paginiPropuesta de Plan de Compensacionesverónica bascurÎncă nu există evaluări

- Casos - Examen - ParcialDocument6 paginiCasos - Examen - ParcialJean Paul Huaman100% (2)

- Modelo de La Minuta EirlDocument11 paginiModelo de La Minuta EirlEJC SERVICIOS GENERALES EIRLÎncă nu există evaluări

- Dictamen de 3PL Panamericana, C.A. - Papeles Comerciales 2020Document10 paginiDictamen de 3PL Panamericana, C.A. - Papeles Comerciales 2020Finanzas DigitalÎncă nu există evaluări

- Informe de Practica Victor Torres PDFDocument18 paginiInforme de Practica Victor Torres PDFHugo de YorozuyaÎncă nu există evaluări

- Plan de Emprendimiento EcolifeDocument39 paginiPlan de Emprendimiento Ecolifejessica flor rios salasÎncă nu există evaluări

- Actividad de La Unidad IIIDocument7 paginiActividad de La Unidad IIIyohansiÎncă nu există evaluări

- PFC (Version Original)Document345 paginiPFC (Version Original)Jose Luis MontañoÎncă nu există evaluări

- DEBATE - 1 ConclusionesDocument5 paginiDEBATE - 1 Conclusionespaste001Încă nu există evaluări

- 2-2 Teoria de Juegos No CooperativosDocument15 pagini2-2 Teoria de Juegos No CooperativosConstanza RivanoÎncă nu există evaluări

- T4 MetinvDocument13 paginiT4 MetinvJhefferson Alfaro SevedónÎncă nu există evaluări

- Bourdieu - La Esencia Del NeoliberalismoDocument24 paginiBourdieu - La Esencia Del NeoliberalismoPaz CabreraÎncă nu există evaluări

- Ficha de InformaciónDocument5 paginiFicha de InformaciónMirlandy SalcedoÎncă nu există evaluări

- Tesis Negra (Agregar Sobre Rotacion)Document13 paginiTesis Negra (Agregar Sobre Rotacion)Anonymous Lg9BDVUyXÎncă nu există evaluări

- Caso Practico Nic 8 y Nic 10 - Equipo 1Document8 paginiCaso Practico Nic 8 y Nic 10 - Equipo 1RoniGaÎncă nu există evaluări

- La Informática en La Toma de Decisiones Administrativas - UnlockedDocument56 paginiLa Informática en La Toma de Decisiones Administrativas - UnlockedSUSANAÎncă nu există evaluări

- A7CC - Proyecto Final UNIBEDocument6 paginiA7CC - Proyecto Final UNIBEOrlando DiaÎncă nu există evaluări

- Esquema Talento HumanoDocument4 paginiEsquema Talento HumanoSamuel Parra0% (1)

- Fta - 4 - 0304-03214 - Contabilidad I - 2020-2Document5 paginiFta - 4 - 0304-03214 - Contabilidad I - 2020-2Juan Carlos Silverio Garcia0% (1)

- Creación de Una Empresa EcológicaDocument23 paginiCreación de Una Empresa Ecológicamarco avilaÎncă nu există evaluări

- Caso Practico Unidad 2 Recursos HumanosDocument6 paginiCaso Practico Unidad 2 Recursos HumanosEntrenamiento PMK100% (3)

- Ensayo "Dirección de Operaciones"Document12 paginiEnsayo "Dirección de Operaciones"denÎncă nu există evaluări

- Actividad # 4 ElectivaDocument6 paginiActividad # 4 ElectivaOrlin OLAYA FLOREZÎncă nu există evaluări

- Caso 1 Porque Se Fue - (Castillo Mena - Sanchez Franco - Villegas Abad)Document6 paginiCaso 1 Porque Se Fue - (Castillo Mena - Sanchez Franco - Villegas Abad)HENRYVALERYÎncă nu există evaluări

- 3 LAS CUENTAS - Esquema, Nomenclatura, Movimientos y PUCDocument11 pagini3 LAS CUENTAS - Esquema, Nomenclatura, Movimientos y PUCnatalia TrujilloÎncă nu există evaluări

- Ensayo PDFDocument11 paginiEnsayo PDFHugo Saúl Santiago TorresÎncă nu există evaluări

- ContabilidadDocument73 paginiContabilidadAlicia ElizabethÎncă nu există evaluări