S-ar putea să vă placă și

- Decreto No. 195-01 Que Modifica El Reglamento No. 139-98 para La Aplicación Del Título II Del Código TributarioDocument9 paginiDecreto No. 195-01 Que Modifica El Reglamento No. 139-98 para La Aplicación Del Título II Del Código TributarioEscuela Nacional de la JudicaturaÎncă nu există evaluări

- El dictamen fiscal por enajenación de acciones 2016De la EverandEl dictamen fiscal por enajenación de acciones 2016Încă nu există evaluări

- DECRETO SUPREMO #033-2017-EF Modifica El Reglamento de La Ley Del Impuesto A La RentaDocument5 paginiDECRETO SUPREMO #033-2017-EF Modifica El Reglamento de La Ley Del Impuesto A La RentaDaniel Dandy GarriazoÎncă nu există evaluări

- 405 1586 1 PBDocument5 pagini405 1586 1 PBJ Wilmer Wwe VBÎncă nu există evaluări

- INFORME N.° 118-2014-SUNAT/5D0000 MateriaDocument5 paginiINFORME N.° 118-2014-SUNAT/5D0000 MateriacesarÎncă nu există evaluări

- Rvalores 10435272334 0741800140210 20230831104944 793016030Document4 paginiRvalores 10435272334 0741800140210 20230831104944 793016030Taylu VuÎncă nu există evaluări

- 010-2018 AtribuciónDocument5 pagini010-2018 AtribuciónMARIA ALEJANDRA SALGADO ARANDAÎncă nu există evaluări

- RS 010 2006 SunatDocument6 paginiRS 010 2006 SunatSalas Tamayo CarlosÎncă nu există evaluări

- Rvalores 10427258683 1341800128786 20230615150830 773928890Document3 paginiRvalores 10427258683 1341800128786 20230615150830 773928890nahungarciadiaz23Încă nu există evaluări

- RG 5211-2022 Afip Impuesto A Las Ganancias - AnticiposDocument10 paginiRG 5211-2022 Afip Impuesto A Las Ganancias - AnticiposEstudio Alvarezg AsociadosÎncă nu există evaluări

- 2017 3 05359Document14 pagini2017 3 05359Carisa Castillo SÎncă nu există evaluări

- Resolución 5211/2022Document8 paginiResolución 5211/2022CrónicaÎncă nu există evaluări

- Apuntes Proceso Tributario P MDocument17 paginiApuntes Proceso Tributario P MMariángel GuzmánÎncă nu există evaluări

- AnticipDocument3 paginiAnticipAnabel SanchezÎncă nu există evaluări

- Tributación Aplicable A Empresas Individuales y Sociedades de PersonasDocument14 paginiTributación Aplicable A Empresas Individuales y Sociedades de PersonasAndrea S. Díaz VeraÎncă nu există evaluări

- Decreto Legislativo 1260Document3 paginiDecreto Legislativo 1260Richard Mamani OlivasÎncă nu există evaluări

- Tributación Aplicable A Sociedades Anónimas y A Agencias o Sucursales de Empresas ExtranjerasDocument12 paginiTributación Aplicable A Sociedades Anónimas y A Agencias o Sucursales de Empresas ExtranjerasAndrea S. Díaz VeraÎncă nu există evaluări

- Emisión Del Certificado de Rentas y Retenciones A Contribuyentes DomiciliadosDocument1 paginăEmisión Del Certificado de Rentas y Retenciones A Contribuyentes DomiciliadoscravinesÎncă nu există evaluări

- Reglamento de La Ley Del Impuesto A La Renta Edición Abril 2020 PDFDocument95 paginiReglamento de La Ley Del Impuesto A La Renta Edición Abril 2020 PDFDiana Marcelo TintaÎncă nu există evaluări

- Decreto Supremo #134-2004-EF - Modifica Reglamento LIRDocument2 paginiDecreto Supremo #134-2004-EF - Modifica Reglamento LIRAlexanderJuarezÎncă nu există evaluări

- Resolución de Superintendencia 013.2007Document20 paginiResolución de Superintendencia 013.2007EdgarÎncă nu există evaluări

- Ley 21133 - 02 FEB 2019Document10 paginiLey 21133 - 02 FEB 2019Andrea CáceresÎncă nu există evaluări

- Ley de Impuesto A Las GananciasDocument6 paginiLey de Impuesto A Las GananciasSergio MassaÎncă nu există evaluări

- RND 10-0008-13Document2 paginiRND 10-0008-13Fundacion RamaÎncă nu există evaluări

- R.S. 000270-2023Document4 paginiR.S. 000270-2023vickybriceno36Încă nu există evaluări

- RG 5008-2021 Ganancias-Relacion de Dependencia-Regimen de RetencionDocument12 paginiRG 5008-2021 Ganancias-Relacion de Dependencia-Regimen de RetencionEstudio Alvarezg AsociadosÎncă nu există evaluări

- Renta de 4ta y 5ta CategoriaDocument15 paginiRenta de 4ta y 5ta CategoriaHey G.Încă nu există evaluări

- Ley-20894 - 26-ENE-2016 (Cotizacion)Document4 paginiLey-20894 - 26-ENE-2016 (Cotizacion)ricardo lagosÎncă nu există evaluări

- Rvalores 10004457710 1141800058392 20220610111914 675769158Document4 paginiRvalores 10004457710 1141800058392 20220610111914 675769158moises escobedoÎncă nu există evaluări

- INFORME N.° 184-2013-SUNAT/4B0000 MateriaDocument8 paginiINFORME N.° 184-2013-SUNAT/4B0000 MateriamiguelÎncă nu există evaluări

- Circular Prestamo Solidario 2021 (3% Adicional)Document5 paginiCircular Prestamo Solidario 2021 (3% Adicional)Marco NaveasÎncă nu există evaluări

- RND 101800000005 Compensación de Pérdidas AcumuladasDocument2 paginiRND 101800000005 Compensación de Pérdidas AcumuladasmontimortÎncă nu există evaluări

- Reglamento LIRDocument89 paginiReglamento LIR[Mr]Pablo Rakion LatinoÎncă nu există evaluări

- Concepto DianDocument13 paginiConcepto DianDEYVI ORJUELA PRATOÎncă nu există evaluări

- Resolucion - Exenta.145 Modelo Rentas EmpresarialesDocument6 paginiResolucion - Exenta.145 Modelo Rentas EmpresarialesPablo RomeroÎncă nu există evaluări

- Nov Gcias IIDocument18 paginiNov Gcias IISantiagoÎncă nu există evaluări

- Renta de 2da CategoriaDocument15 paginiRenta de 2da CategoriaparedesmaÎncă nu există evaluări

- Regimen MypetributarioDocument5 paginiRegimen MypetributarioJulia Elena Sanchez LopezÎncă nu există evaluări

- Clase 6 (CJ)Document40 paginiClase 6 (CJ)MARIA ELISAÎncă nu există evaluări

- Sanción HCDN Ganancias 0016-PE-2023Document5 paginiSanción HCDN Ganancias 0016-PE-2023Carlos DÎncă nu există evaluări

- Sentencia de Unificación 2022CE-SUJ-4-002 Del 8 de Septiembre de 2022 Correccion Declaraciones Ley AntitramitesDocument2 paginiSentencia de Unificación 2022CE-SUJ-4-002 Del 8 de Septiembre de 2022 Correccion Declaraciones Ley Antitramitesjeannette bibiana garcia100% (1)

- Circular PPM PropymeDocument4 paginiCircular PPM PropymePaulina Victoria Cerda MenayÎncă nu există evaluări

- Cir 42 - 03 Sep 1990Document11 paginiCir 42 - 03 Sep 1990ErnestoÎncă nu există evaluări

- 300-2017 - SunatDocument5 pagini300-2017 - SunatFrancisco YzaguirreÎncă nu există evaluări

- Amparo en RevisiónDocument52 paginiAmparo en RevisiónFernando RamirezÎncă nu există evaluări

- Reglamento de La Ley Del Impuesto A La Renta Aele Edición Enero 2019-1Document94 paginiReglamento de La Ley Del Impuesto A La Renta Aele Edición Enero 2019-1Luis Heru SanchezÎncă nu există evaluări

- Ley 19420Document13 paginiLey 19420Rosa Angelica Riquelme LopezÎncă nu există evaluări

- 3 Reformas Al Sistema de Facturación 4.0 y Carta PorteDocument60 pagini3 Reformas Al Sistema de Facturación 4.0 y Carta PorteBruno WarÎncă nu există evaluări

- RG 5060-2021Document2 paginiRG 5060-2021David_2014Încă nu există evaluări

- IR de Cuarta y Quinta CategoriaDocument63 paginiIR de Cuarta y Quinta Categoriagina_garbozo100% (1)

- Modificacion A La Ley 843 Ds 27190Document6 paginiModificacion A La Ley 843 Ds 27190Joselo GiraldesÎncă nu există evaluări

- Horas Extras Autoriza Más de 40 Hrs Al 25%Document2 paginiHoras Extras Autoriza Más de 40 Hrs Al 25%Nelson LeivaÎncă nu există evaluări

- Impuesto A La RentaDocument7 paginiImpuesto A La RentaAnonymous P5pKJkGBGÎncă nu există evaluări

- Capitulo 18 - Del Anticipo Adicional Del Impuesto A La Renta para Los Generadores de Rentas de Tercera CategoriaDocument7 paginiCapitulo 18 - Del Anticipo Adicional Del Impuesto A La Renta para Los Generadores de Rentas de Tercera CategoriaDaniel S A AmayaÎncă nu există evaluări

- Oficio #3313 Del 15-11-2022Document3 paginiOficio #3313 Del 15-11-2022vale giglioÎncă nu există evaluări

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De la EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Încă nu există evaluări

- Límites Restricciones DDHHDocument3 paginiLímites Restricciones DDHHAlvaro Canales HÎncă nu există evaluări

- Positivismo Excluyente e Incluyente y El RealismoDocument2 paginiPositivismo Excluyente e Incluyente y El RealismoAlvaro Canales HÎncă nu există evaluări

- Comunicado A Proveedores para Recepción de Factura ElectrónicaDocument1 paginăComunicado A Proveedores para Recepción de Factura ElectrónicaAlvaro Canales HÎncă nu există evaluări

- Clasificación de La InterpretaciónDocument2 paginiClasificación de La InterpretaciónAlvaro Canales HÎncă nu există evaluări

- Sistemas de Protección DD - HHDocument2 paginiSistemas de Protección DD - HHAlvaro Canales HÎncă nu există evaluări

- Recomendaciones en La AuditoriaDocument3 paginiRecomendaciones en La AuditoriaAlvaro Canales HÎncă nu există evaluări

- INFORME PERICIAL ContableDocument3 paginiINFORME PERICIAL ContableAlvaro Canales HÎncă nu există evaluări

- Definición de La Distribución de PoissonDocument3 paginiDefinición de La Distribución de PoissonAlvaro Canales H0% (1)

- La Interpretación Constitución - Canales Huamán AlvaroDocument3 paginiLa Interpretación Constitución - Canales Huamán AlvaroAlvaro Canales HÎncă nu există evaluări

- Oraciones y Vocabulario JurídicoDocument2 paginiOraciones y Vocabulario JurídicoAlvaro Canales HÎncă nu există evaluări

- Positivismo Excluyente e Incluyente y El RealismoDocument2 paginiPositivismo Excluyente e Incluyente y El RealismoAlvaro Canales HÎncă nu există evaluări

- Corrupción en El Perú y ControlDocument34 paginiCorrupción en El Perú y ControlAlvaro Canales HÎncă nu există evaluări

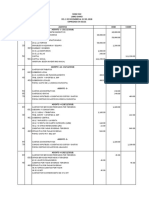

- Asientos Contables - Resolución ExamenDocument13 paginiAsientos Contables - Resolución ExamenAlvaro Canales HÎncă nu există evaluări

- Nic SP 4 Efecto de Las Variaciones en Las TCDocument9 paginiNic SP 4 Efecto de Las Variaciones en Las TCAlvaro Canales HÎncă nu există evaluări

- 2013practica CalificadaDocument6 pagini2013practica CalificadaAlvaro Canales HÎncă nu există evaluări

- Informe de Auditoria F.R SacDocument9 paginiInforme de Auditoria F.R SacAlvaro Canales HÎncă nu există evaluări

- Resolucion FictaDocument25 paginiResolucion FictaAlvaro Canales HÎncă nu există evaluări

- Acta de Comite de SeguridadDocument1 paginăActa de Comite de SeguridadAlvaro Canales HÎncă nu există evaluări

- Formato de Minuta SRL EfectivoDocument5 paginiFormato de Minuta SRL EfectivoAlvaro Canales HÎncă nu există evaluări

- Ley Sarbanes OxleyDocument13 paginiLey Sarbanes OxleyAlvaro Canales HÎncă nu există evaluări

- Idea de NegociosDocument55 paginiIdea de NegociosAlvaro Canales H100% (1)

- INFORME Leoncio Pariachi OsorioDocument15 paginiINFORME Leoncio Pariachi OsorioAlvaro Canales HÎncă nu există evaluări

- Llenado Y Remisión Del Formato de Envío de Ventas de Bienes YserviciosDocument19 paginiLlenado Y Remisión Del Formato de Envío de Ventas de Bienes YserviciosAna Virginia PLÎncă nu există evaluări

- El Planeamiento Tributario Como Instrumento de Gestión en La Rentabilidad de Las Empresas de Transporte de Carga de La Ciudad de Huánuco 2018Document104 paginiEl Planeamiento Tributario Como Instrumento de Gestión en La Rentabilidad de Las Empresas de Transporte de Carga de La Ciudad de Huánuco 2018manuelÎncă nu există evaluări

- Tarea 2 (Donaciones)Document10 paginiTarea 2 (Donaciones)ginaÎncă nu există evaluări

- Productos Norteños S.A.Document69 paginiProductos Norteños S.A.Estudio Tributario SánchezÎncă nu există evaluări

- Manual LulowinDocument69 paginiManual LulowinSaul CaceresÎncă nu există evaluări

- Gamificación - Tipo Tarea I - Revisión Del Intento REGIMEN TRIBUTARIODocument3 paginiGamificación - Tipo Tarea I - Revisión Del Intento REGIMEN TRIBUTARIOMR POPO YTÎncă nu există evaluări

- Actividad de La Lección 2 - Lección 2. Ingreso y Gasto Público - Material Del Curso CEEP23036X - MéxicoXDocument7 paginiActividad de La Lección 2 - Lección 2. Ingreso y Gasto Público - Material Del Curso CEEP23036X - MéxicoXJORGE LUIS RAMIREZ MELENDEZÎncă nu există evaluări

- Trabajo Final de Servicio de Impuestos NacionalesDocument50 paginiTrabajo Final de Servicio de Impuestos NacionalesCAROLINA VICTORIA IBARRA FLORESÎncă nu există evaluări

- Alicuota (Concepto)Document2 paginiAlicuota (Concepto)Marcelo BenitezÎncă nu există evaluări

- Vouching Impuesos 2021 - LUDO360 SACDocument13 paginiVouching Impuesos 2021 - LUDO360 SACCarlos RengifoÎncă nu există evaluări

- Artículo Estudio Prospectivo Estrategico DekosmartDocument25 paginiArtículo Estudio Prospectivo Estrategico DekosmartJorge Ignacio Valencia JaramilloÎncă nu există evaluări

- Certificación Avanzada de QuickbooksDocument34 paginiCertificación Avanzada de QuickbooksScribdTranslationsÎncă nu există evaluări

- 10° Foro Fiscal Alto Nivel - ISEF - 2021 - 1septDocument148 pagini10° Foro Fiscal Alto Nivel - ISEF - 2021 - 1septLeonardoÎncă nu există evaluări

- Unidad IvDocument7 paginiUnidad IvAlex PerezchicaÎncă nu există evaluări

- Taller 12 - CostosDocument14 paginiTaller 12 - CostoselvisgeovaniÎncă nu există evaluări

- Comunidades CampesinasDocument29 paginiComunidades CampesinasErick Villacorta SanchezÎncă nu există evaluări

- Derecho TributarioDocument6 paginiDerecho TributarioAndrea ArianoÎncă nu există evaluări

- RAMOS ANGELES, Jesús - ISC A Las Cervezas PARTE 1 - Caballero Bustamante, Thomson Reuters - Num 767 2da Quincena Setiembre 2013 PDFDocument3 paginiRAMOS ANGELES, Jesús - ISC A Las Cervezas PARTE 1 - Caballero Bustamante, Thomson Reuters - Num 767 2da Quincena Setiembre 2013 PDFJesús Alberto Ramos AngelesÎncă nu există evaluări

- Líbranos Del SATDocument34 paginiLíbranos Del SATDiana Paola Aquino HernándezÎncă nu există evaluări

- Matriz de Consistencia Final 20091Document1 paginăMatriz de Consistencia Final 20091YessyParilloÎncă nu există evaluări

- China - Devoluciones, Reducciones o Exenciones de ImpuestosDocument14 paginiChina - Devoluciones, Reducciones o Exenciones de ImpuestosLucila LimasÎncă nu există evaluări

- 11 y 12Document8 pagini11 y 12Alexis AmangandiÎncă nu există evaluări

- EPOnline Muestra PracticoDocument26 paginiEPOnline Muestra PracticoAlba DasairasÎncă nu există evaluări

- Curso AcreditacionDocument201 paginiCurso AcreditacionJavier TarregaÎncă nu există evaluări

- Material Base Modulo Ii SDocument38 paginiMaterial Base Modulo Ii SMARIA ABANTO YACHASÎncă nu există evaluări

- Ensayo FiscalDocument5 paginiEnsayo FiscalJENNIFER RAMIREZ SANTIBANEZÎncă nu există evaluări

- Ta3 Finanzaz CorporativasDocument19 paginiTa3 Finanzaz CorporativasJOSE CAMPANAÎncă nu există evaluări

- AsientosDocument4 paginiAsientosJhônny ArïasÖf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bÎncă nu există evaluări

- Tema 2 Hacienda PDFDocument35 paginiTema 2 Hacienda PDFDalia RodriguezÎncă nu există evaluări

- Pretenden Eliminar La Planilla Del IVA Con La Reforma FiscalDocument4 paginiPretenden Eliminar La Planilla Del IVA Con La Reforma FiscalMarlenÎncă nu există evaluări