S-ar putea să vă placă și

- De Los Santos Caballero Fanny - GlosarioDocument7 paginiDe Los Santos Caballero Fanny - GlosarioFanny de los SantosÎncă nu există evaluări

- Trabajo Final MuestreoDocument33 paginiTrabajo Final MuestreosacsimonsenÎncă nu există evaluări

- Actividad 4 Costos Ii..Document13 paginiActividad 4 Costos Ii..camila salazarÎncă nu există evaluări

- Unidad 3 Seminario de ContabilidadDocument2 paginiUnidad 3 Seminario de ContabilidadLuis RiveraÎncă nu există evaluări

- Resumen de Libros PresupuestoDocument32 paginiResumen de Libros PresupuestoAlberto Mario Palacio Salas100% (1)

- Trabajo Final de Presupuesto EmpresarialDocument23 paginiTrabajo Final de Presupuesto EmpresarialEduardo PerezÎncă nu există evaluări

- Lee y Analiza ElDocument2 paginiLee y Analiza Elyosmely javier maldonadoÎncă nu există evaluări

- Trabajo Final Grupo 6, Comp 2. LlistoDocument20 paginiTrabajo Final Grupo 6, Comp 2. LlistoWellington PérezÎncă nu există evaluări

- Mejoramiento de Un Sistema de CosteoDocument1 paginăMejoramiento de Un Sistema de CosteoDiiaz StefaaniiÎncă nu există evaluări

- Costos Primos y Costos DirectosDocument13 paginiCostos Primos y Costos DirectosLuisÎncă nu există evaluări

- Practica Final de Sistema IIDocument3 paginiPractica Final de Sistema IIEli Matias0% (1)

- Punto de EquilibrioDocument7 paginiPunto de EquilibrioJazmin Jurdy RamirezÎncă nu există evaluări

- Auditoria 2 Trabajo Final Julio 2021 Julio 2021Document15 paginiAuditoria 2 Trabajo Final Julio 2021 Julio 2021Henry CoplinÎncă nu există evaluări

- Unidad 2. Actividad 1. Cédulas de Consolidación Financiera.Document3 paginiUnidad 2. Actividad 1. Cédulas de Consolidación Financiera.Esmerolin100% (1)

- El Sistema Nacional de Control Interno - Unidad 5Document3 paginiEl Sistema Nacional de Control Interno - Unidad 5Alejandra MotaÎncă nu există evaluări

- Analizar El Crédito PúblicoDocument5 paginiAnalizar El Crédito PúblicoFanny de los SantosÎncă nu există evaluări

- Yessenia Yara Actividad 2Document4 paginiYessenia Yara Actividad 2víctor jose balbuena de los santosÎncă nu există evaluări

- Edwin Polonia Practica Contabilidad Compu2Document345 paginiEdwin Polonia Practica Contabilidad Compu2Saireny QuevedoÎncă nu există evaluări

- Delacruz Mayelin Actividad3Document1 paginăDelacruz Mayelin Actividad3Mayelin De La CruzÎncă nu există evaluări

- Jesús Morillo Suriel 2014Document1 paginăJesús Morillo Suriel 2014Wilmania GarciaÎncă nu există evaluări

- PRACTICA FINAL GRUPAL - PDF VOL2Document4 paginiPRACTICA FINAL GRUPAL - PDF VOL2Eli Matias100% (1)

- Diferenciación de Términos. - Rafael Messon 2015Document1 paginăDiferenciación de Términos. - Rafael Messon 2015Rafael MessonÎncă nu există evaluări

- Completa Administracion II UnicaribeDocument1 paginăCompleta Administracion II Unicaribeodris lizbeth sosaÎncă nu există evaluări

- Trabajo Final Impuesto Sobre La RentaDocument19 paginiTrabajo Final Impuesto Sobre La Rentagabriela valenzuelaÎncă nu există evaluări

- Unidad 1. Actividad 1. Debate. Tres Maneras de Ver La GlobalizaciónDocument2 paginiUnidad 1. Actividad 1. Debate. Tres Maneras de Ver La GlobalizaciónRafael MessonÎncă nu există evaluări

- Unidad 1 - Actividad 3 Onhelys Antigua TiburcioDocument2 paginiUnidad 1 - Actividad 3 Onhelys Antigua TiburcioNicolas AntiguaÎncă nu există evaluări

- La Historia de Los Impuestos en La República DominicanaDocument4 paginiLa Historia de Los Impuestos en La República Dominicanamarcos ortegaÎncă nu există evaluări

- Unidad 2 Actividad 1Document2 paginiUnidad 2 Actividad 1gabriela floresÎncă nu există evaluări

- Unidad 3 Finanzas PublicasDocument3 paginiUnidad 3 Finanzas PublicasIndra VelozÎncă nu există evaluări

- Examen Parcial - Presupuesto Emp IDocument1 paginăExamen Parcial - Presupuesto Emp IYisseli GarciaÎncă nu există evaluări

- Cuestionario Capítulo I Contabilidad SuperiorDocument11 paginiCuestionario Capítulo I Contabilidad SuperiorSandy Santos100% (3)

- De Los Santos Caballero Fanny. Unidad 1. Actividad 1. Entregable. Ley 183-02Document3 paginiDe Los Santos Caballero Fanny. Unidad 1. Actividad 1. Entregable. Ley 183-02Fanny de los SantosÎncă nu există evaluări

- Formulación de Proyectos - Unid.3.actv.2Document1 paginăFormulación de Proyectos - Unid.3.actv.2Robert RodriguezÎncă nu există evaluări

- Caso Practico 9-Unidad ViiiDocument1 paginăCaso Practico 9-Unidad Viiileo_3ddÎncă nu există evaluări

- Victor Gonzalez A00124161-Unidad V-Actividad I - Finanzas Publicas 4-1Document3 paginiVictor Gonzalez A00124161-Unidad V-Actividad I - Finanzas Publicas 4-1víctor jose balbuena de los santosÎncă nu există evaluări

- Alana-Arlin-Implementación Del Costeo Basado en Actividades (ABC)Document3 paginiAlana-Arlin-Implementación Del Costeo Basado en Actividades (ABC)Joaquin GonzalezÎncă nu există evaluări

- Actividad 1contabilidad BancariaDocument3 paginiActividad 1contabilidad BancariaYESICA PAMELA YESICA PAMELA FELIPE/REYNOSOÎncă nu există evaluări

- Rijo-Alejandra - Esquema Sobre Pago de ImpuestosDocument1 paginăRijo-Alejandra - Esquema Sobre Pago de ImpuestosAlejandra MotaÎncă nu există evaluări

- Análisis FODA Sobre Las AuditoriasDocument14 paginiAnálisis FODA Sobre Las AuditoriasManny PerezÎncă nu există evaluări

- Actividad A Realiza2qeweqDocument2 paginiActividad A Realiza2qeweqLuis Alejandro PolancoÎncă nu există evaluări

- Ensayo 5MsDocument2 paginiEnsayo 5MsNLorraineuÎncă nu există evaluări

- Unidad 2 Actividad 3 Jose AlcantaraDocument3 paginiUnidad 2 Actividad 3 Jose AlcantaraJose Manuel A Araujo100% (2)

- Sistema de InformaciónDocument5 paginiSistema de InformaciónanaÎncă nu există evaluări

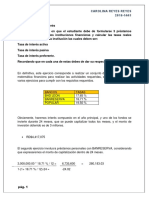

- Reyes Carolina Calculo de TasasDocument2 paginiReyes Carolina Calculo de TasasDamaris Poche100% (1)

- Trabajo Final (5) FormulacionDocument33 paginiTrabajo Final (5) Formulacionall shopÎncă nu există evaluări

- MARIELYS SEGURA Computarizada II v12 EstDocument145 paginiMARIELYS SEGURA Computarizada II v12 EstMARIELYS ALEXANDRA MARIELYS ALEXANDRA SEGURA/SANTOSÎncă nu există evaluări

- Unidad 3. Actividad 1. El Presupuesto de Ventas.Document3 paginiUnidad 3. Actividad 1. El Presupuesto de Ventas.johanna melo martinez0% (1)

- Helen Computarizada IIDocument309 paginiHelen Computarizada IIKatty MartinezÎncă nu există evaluări

- Trabajo FinalDocument6 paginiTrabajo Finalelpoeta06Încă nu există evaluări

- Unidad 4 Actividad 5Document1 paginăUnidad 4 Actividad 5Madayssa GonzalezÎncă nu există evaluări

- Unidad 2. Actividad 2. Caso para Resolver Un Pronóstico Financiero.Document1 paginăUnidad 2. Actividad 2. Caso para Resolver Un Pronóstico Financiero.EsmerolinÎncă nu există evaluări

- Rosario Mayoral-Ana Lidia-Unidad 3-Actividad 1 - EntregableDocument4 paginiRosario Mayoral-Ana Lidia-Unidad 3-Actividad 1 - EntregableJose100% (1)

- Presupuesto Empresarial II-1er Parcial-PelegrinDocument6 paginiPresupuesto Empresarial II-1er Parcial-PelegrinCARLOS XAVIEL PEREZ PUJOLSÎncă nu există evaluări

- Calcagno Ney - Etapas para La Preparaciï¿ N Del PresupuestoDocument2 paginiCalcagno Ney - Etapas para La Preparaciï¿ N Del Presupuesto8297210848.m.pÎncă nu există evaluări

- Unidad 1-Actividad 1-Conceptos BasicosDocument5 paginiUnidad 1-Actividad 1-Conceptos BasicosMaria de los SantosÎncă nu există evaluări

- Funciones Lineales de CostosDocument3 paginiFunciones Lineales de CostosDave DrummerÎncă nu există evaluări

- Fernandez Darwin Unid 1 Act 2Document2 paginiFernandez Darwin Unid 1 Act 2Darwin FernandezÎncă nu există evaluări

- YOHANAAAADocument9 paginiYOHANAAAAYohana GarciaÎncă nu există evaluări

- Elias-Lopez-Tipos de Planes de Incentivos.Document1 paginăElias-Lopez-Tipos de Planes de Incentivos.EstherMauriPaulinoPerez100% (1)

- Unidad - 3 Act. 1Document1 paginăUnidad - 3 Act. 1Carol FernandezÎncă nu există evaluări

- Comportamiento y Primeros Auxilios en Caso de Accidente - 001Document116 paginiComportamiento y Primeros Auxilios en Caso de Accidente - 001Anna FernandezÎncă nu există evaluări

- 117891-C2 Tema 9 PDFDocument45 pagini117891-C2 Tema 9 PDFOmar Alejandro Cobos PérezÎncă nu există evaluări

- Examen Word Tramitacion Procesal 2020 4Document5 paginiExamen Word Tramitacion Procesal 2020 4Anna FernandezÎncă nu există evaluări

- Legislacion General TerciariaDocument2 paginiLegislacion General TerciariaDario Nieto GonzálezÎncă nu există evaluări

- Examen Word Tramitación1266Document6 paginiExamen Word Tramitación1266Anna FernandezÎncă nu există evaluări

- Presupuesto: Universidad de OviedoDocument90 paginiPresupuesto: Universidad de OviedoAnna FernandezÎncă nu există evaluări

- Acuerdo Anulación Pregunta 1º Ejercicio Ascenso 2019Document1 paginăAcuerdo Anulación Pregunta 1º Ejercicio Ascenso 2019Anna FernandezÎncă nu există evaluări

- Plantilla Respuestas Aux AdministrativoDocument1 paginăPlantilla Respuestas Aux AdministrativoAnna FernandezÎncă nu există evaluări

- Examen Tipo Test Primer Ejercicio Trabajo SocialDocument6 paginiExamen Tipo Test Primer Ejercicio Trabajo SocialAnna FernandezÎncă nu există evaluări

- Centros Municipales de Servicios SocialesDocument9 paginiCentros Municipales de Servicios SocialesAnna FernandezÎncă nu există evaluări

- 0 4105 1Document18 pagini0 4105 1Anna FernandezÎncă nu există evaluări

- Dialnet ResponsabilidadesDeEmpleadosPublicosYAltosCargosDe 5009640 PDFDocument28 paginiDialnet ResponsabilidadesDeEmpleadosPublicosYAltosCargosDe 5009640 PDFAnna FernandezÎncă nu există evaluări

- Subalternos CCLL Tests Razonados Paginas de Prueba Volumen IIDocument3 paginiSubalternos CCLL Tests Razonados Paginas de Prueba Volumen IIAnna FernandezÎncă nu există evaluări

- Test 010203040501-16b2 EspDocument13 paginiTest 010203040501-16b2 EspAnna FernandezÎncă nu există evaluări

- Cuadro Ebep Ley 6-2019Document1 paginăCuadro Ebep Ley 6-2019Anna FernandezÎncă nu există evaluări

- Test Tema 7Document4 paginiTest Tema 7AntonioJavierNavarroÎncă nu există evaluări

- El Desarrollo de Indicadores para Dar Seguimiento Al Logro de Los OdsDocument27 paginiEl Desarrollo de Indicadores para Dar Seguimiento Al Logro de Los OdsAnna FernandezÎncă nu există evaluări

- Ejercicio Primero - Test Corregido Con Las RespuestasDocument16 paginiEjercicio Primero - Test Corregido Con Las RespuestasAnna FernandezÎncă nu există evaluări

- Primer Ejercicio. Examen Técnico Administración GeneralDocument14 paginiPrimer Ejercicio. Examen Técnico Administración GeneralAnna FernandezÎncă nu există evaluări

- Plan de Accion para La Implementacion de La Agenda 2030Document164 paginiPlan de Accion para La Implementacion de La Agenda 2030Anna Fernandez100% (1)

- Cuestionario AutoevaluacionDocument11 paginiCuestionario AutoevaluacionAnna FernandezÎncă nu există evaluări

- Objetivos Del Desarrollo Sostenible 2016-2030Document41 paginiObjetivos Del Desarrollo Sostenible 2016-2030Francisco DostoievskiÎncă nu există evaluări

- Cuadros Et Ley 6-2019Document1 paginăCuadros Et Ley 6-2019Anonymous cX7zUjÎncă nu există evaluări

- Agenda 2030 (España) - Metas de Los OdsDocument24 paginiAgenda 2030 (España) - Metas de Los OdsAnna FernandezÎncă nu există evaluări

- Test 1 LCSPDocument4 paginiTest 1 LCSPAnna FernandezÎncă nu există evaluări

- TEMA 55 - Parte GeneralDocument29 paginiTEMA 55 - Parte GeneralHector AguilarÎncă nu există evaluări

- Normas AuxiliarDocument6 paginiNormas AuxiliarEstefaníaMartínezCalvoÎncă nu există evaluări

- Test Contencioso Examenes Oficiales PDFDocument18 paginiTest Contencioso Examenes Oficiales PDFManuel Rodriguez100% (1)

- Tema 16 - El Presupuesto - v2 - 20161 PDFDocument80 paginiTema 16 - El Presupuesto - v2 - 20161 PDFAnna FernandezÎncă nu există evaluări

- PresupuestoDocument26 paginiPresupuestoGuadalupe FloresÎncă nu există evaluări

- PDF El Financiamiento de La EducacionDocument25 paginiPDF El Financiamiento de La EducacionMaggie CoronelÎncă nu există evaluări

- Progresar en Libertad Completo PDFDocument187 paginiProgresar en Libertad Completo PDFBernal MauricioÎncă nu există evaluări

- Crisis Bancaria 2009 2011 Compilado Raul Vers 23-2-12Document169 paginiCrisis Bancaria 2009 2011 Compilado Raul Vers 23-2-12Analítica.comÎncă nu există evaluări

- El Nuevo Orden Independiente. El ProteccionismoDocument24 paginiEl Nuevo Orden Independiente. El ProteccionismoMtro José VRÎncă nu există evaluări

- Macroeconomía Intermedia Ejercicios y Problemas Resueltos PDFDocument40 paginiMacroeconomía Intermedia Ejercicios y Problemas Resueltos PDFreyliam100% (30)

- Planchazo CPP FinalDocument517 paginiPlanchazo CPP FinalJohanna AlfaroÎncă nu există evaluări

- Balanza de Pagos Linea Del Tiempo.Document6 paginiBalanza de Pagos Linea Del Tiempo.Jesuss VazquezÎncă nu există evaluări

- Hechos Económicos Del EcuadorDocument4 paginiHechos Económicos Del EcuadorKarla SteffÎncă nu există evaluări

- Arza 2010 Politica Previsional en La Argentina de La Estratificacic3b3n A La Individualizacic3b3n 1Document24 paginiArza 2010 Politica Previsional en La Argentina de La Estratificacic3b3n A La Individualizacic3b3n 1candela acevedoÎncă nu există evaluări

- Instructivo CAIFDocument10 paginiInstructivo CAIFAmilkar Eugenio Rojas MenesesÎncă nu există evaluări

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Introduccion A Las Finanzas - (Grupo1)Document7 paginiQuiz 1 - Semana 3 - Ra - Segundo Bloque-Introduccion A Las Finanzas - (Grupo1)Leidy ParejaÎncă nu există evaluări

- Tarea GESTION FINANCIERADocument6 paginiTarea GESTION FINANCIERAAlan JavierÎncă nu există evaluări

- Mosiv PDFDocument82 paginiMosiv PDFGennaro D'AngeloÎncă nu există evaluări

- Memoria BCRP 2009 PDFDocument313 paginiMemoria BCRP 2009 PDFRomina Gavancho ValderramaÎncă nu există evaluări

- Cap 7 MacroDocument6 paginiCap 7 MacroAna Melendez100% (2)

- Problemas Económicos Asociados A ImpuestosDocument5 paginiProblemas Económicos Asociados A ImpuestosYamileth CUELLAR ROJASÎncă nu există evaluări

- Taller de Economía ColombianaDocument17 paginiTaller de Economía Colombianadiana sofia samaniegoÎncă nu există evaluări

- Ajuste BalanceDocument8 paginiAjuste BalanceJames RileyÎncă nu există evaluări

- Política Fiscal y Política Monetaria en ColombiaDocument9 paginiPolítica Fiscal y Política Monetaria en ColombiaJuan CórdobaÎncă nu există evaluări

- Catalogo de Cuentas EjercicioDocument10 paginiCatalogo de Cuentas EjercicioJonathan DuarteÎncă nu există evaluări

- Ejercicios. Lecciones 11 2015-2016 PDFDocument2 paginiEjercicios. Lecciones 11 2015-2016 PDFNina99Încă nu există evaluări

- Presupuesto Herramienta NúmericaDocument344 paginiPresupuesto Herramienta NúmericaMariangela PintoÎncă nu există evaluări

- Lista1 HP 1819Document6 paginiLista1 HP 1819Albert LópezÎncă nu există evaluări

- Examen Parcial - Semana 4 - MACROECONOMIA PDFDocument10 paginiExamen Parcial - Semana 4 - MACROECONOMIA PDFASISTEPROSEGURIDADÎncă nu există evaluări

- Ficha País de CamerúnDocument10 paginiFicha País de CamerúnjoanÎncă nu există evaluări

- Identidades MacroeconomicasDocument1 paginăIdentidades Macroeconomicasdayana davilaÎncă nu există evaluări

- Estado de Flujo de EfectivoDocument35 paginiEstado de Flujo de EfectivoRonBiersackÎncă nu există evaluări

- Cuadro GobiernosDocument13 paginiCuadro GobiernosCristofer Javier Collado100% (1)

- Cuadro AIFDocument9 paginiCuadro AIFFlorencia LocasoÎncă nu există evaluări

- Parcial 2 Presupuesto PublicoDocument6 paginiParcial 2 Presupuesto PublicoGabriela murcia50% (4)