S-ar putea să vă placă și

- Censo PoblacionalDocument33 paginiCenso PoblacionalErnye Espinoza RiosÎncă nu există evaluări

- Ciencia Cognitiva NN PDFDocument21 paginiCiencia Cognitiva NN PDFggÎncă nu există evaluări

- Materialismo DialecticoDocument6 paginiMaterialismo DialecticoggÎncă nu există evaluări

- Art 6 Al 9 (Autoguardado)Document3 paginiArt 6 Al 9 (Autoguardado)ggÎncă nu există evaluări

- Tributacion Nacional FinalDocument15 paginiTributacion Nacional FinalggÎncă nu există evaluări

- Qué Es La PreposiciónDocument8 paginiQué Es La PreposiciónggÎncă nu există evaluări

- Sistemas Tributarias de America Latina. Breve Repaso de La Legislacion PDFDocument482 paginiSistemas Tributarias de America Latina. Breve Repaso de La Legislacion PDFJorge Luis Montalvo CervantesÎncă nu există evaluări

- Constitución de PILLUNE S.R.LDocument7 paginiConstitución de PILLUNE S.R.LggÎncă nu există evaluări

- Reg VentasDocument2 paginiReg VentasggÎncă nu există evaluări

- Avance Ejemplo de Plan NegocioDocument8 paginiAvance Ejemplo de Plan NegocioJulio E. SalvideÎncă nu există evaluări

- Proyectro Cuyes PDFDocument80 paginiProyectro Cuyes PDFggÎncă nu există evaluări

- Kardex Caso PracticoDocument2 paginiKardex Caso PracticoggÎncă nu există evaluări

- Contabilidad Principios ContabilidadDocument114 paginiContabilidad Principios ContabilidadggÎncă nu există evaluări

- Dialnet LosFundamentosEpistemologicosDeLaContabilidadYSuIn 5137549 PDFDocument19 paginiDialnet LosFundamentosEpistemologicosDeLaContabilidadYSuIn 5137549 PDFggÎncă nu există evaluări

- Principios Fundamentales de La ContabilidadDocument19 paginiPrincipios Fundamentales de La ContabilidadTravis JohnsonÎncă nu există evaluări

- Orígenes y proceso de la Administración por Objetivos (APODocument21 paginiOrígenes y proceso de la Administración por Objetivos (APOggÎncă nu există evaluări

- MetacognicionDocument7 paginiMetacognicionggÎncă nu există evaluări

- Guía para Exportar A PanamáDocument97 paginiGuía para Exportar A PanamáNorma LopezÎncă nu există evaluări

- Ejercitacioncinetica, EquilibrioyelectroqbuenaDocument16 paginiEjercitacioncinetica, EquilibrioyelectroqbuenaDanny Riofrio CornelÎncă nu există evaluări

- Estatutos Asociacion BirlocheoDocument17 paginiEstatutos Asociacion BirlocheoAsociación Carnavalesca BirlocheoÎncă nu există evaluări

- Segmentación de MercadoDocument3 paginiSegmentación de MercadoLucas JavierÎncă nu există evaluări

- Preguntas ImecDocument14 paginiPreguntas ImecPablo Herrera CarboÎncă nu există evaluări

- D. Romano Unidad 4Document5 paginiD. Romano Unidad 4oswaldo liraÎncă nu există evaluări

- Certificado Existencia Eden Alonso Juridica PDFDocument3 paginiCertificado Existencia Eden Alonso Juridica PDFEdwin Benitez VasquezÎncă nu există evaluări

- Análisis de costos de servicios de tiendas por volumen de ventasDocument8 paginiAnálisis de costos de servicios de tiendas por volumen de ventasIvan VillaÎncă nu există evaluări

- Reducción del tiempo de espera de llamadas en Welz Business MachineDocument2 paginiReducción del tiempo de espera de llamadas en Welz Business MachineceniacrÎncă nu există evaluări

- Desarrollo y Politica Del Sector ServiciosDocument34 paginiDesarrollo y Politica Del Sector ServiciosVirydiana Glez20% (5)

- 023 PPT Tumbes (05.02.2021)Document8 pagini023 PPT Tumbes (05.02.2021)Mary_Navarro_17_17Încă nu există evaluări

- Ecp-Dhs-F-157 Formato Certificado de Apoyo n3Document1 paginăEcp-Dhs-F-157 Formato Certificado de Apoyo n3Jorge Eliecer Ortiz Gualdron100% (1)

- Estudio de CapacitoresDocument7 paginiEstudio de CapacitoresNoemi MartinezÎncă nu există evaluări

- Solución Ejercicios Módulo 2Document10 paginiSolución Ejercicios Módulo 2Lilibeth CoronadoÎncă nu există evaluări

- CALCULO REME ACTUALIZASO SEGUN NIC 29 Prueba Con DatosDocument5 paginiCALCULO REME ACTUALIZASO SEGUN NIC 29 Prueba Con DatosEdmundo MorenoÎncă nu există evaluări

- Cuestionario-Moneda y BancaDocument12 paginiCuestionario-Moneda y BancaJose F. PeraltaÎncă nu există evaluări

- Caso1 TabladinamicaDocument44 paginiCaso1 TabladinamicaNtlNgbÎncă nu există evaluări

- Implementar un plan de capacitación para mejorar la gestión de una municipalidadDocument13 paginiImplementar un plan de capacitación para mejorar la gestión de una municipalidadAdolf QM100% (1)

- Historia Del Petro LeoDocument11 paginiHistoria Del Petro LeoManuel OvandoÎncă nu există evaluări

- Resumen Modelo CanvasDocument6 paginiResumen Modelo Canvasfraferbueno100% (1)

- Problemas de programación lineal y porcentajesDocument50 paginiProblemas de programación lineal y porcentajesAntonio Gutierrez SanchezÎncă nu există evaluări

- Caso DellDocument3 paginiCaso Delljuan100% (3)

- Perú: Líder regional en producción minera de plata, zinc, estaño, plomo, oro, mercurio y cobreDocument26 paginiPerú: Líder regional en producción minera de plata, zinc, estaño, plomo, oro, mercurio y cobreMaykohol Enrique Escalante MoralesÎncă nu există evaluări

- Matriz MPCDocument6 paginiMatriz MPCJymmi Hernando CASTILLO RAMIREZÎncă nu există evaluări

- Maquinas TermicasDocument10 paginiMaquinas Termicasdaniela_a06Încă nu există evaluări

- Polarización y Estabilización Del Transistor BipolarDocument33 paginiPolarización y Estabilización Del Transistor BipolarDiego AlejandroÎncă nu există evaluări

- Administración estratégica de bodegasDocument18 paginiAdministración estratégica de bodegasDanny Vc100% (1)

- Análisis del libro El arte de empezar 2.0: guía para emprendedoresDocument4 paginiAnálisis del libro El arte de empezar 2.0: guía para emprendedoresdanny arangoÎncă nu există evaluări

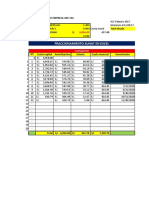

- FRACCIONAMIENTO EMPRESA ABCDocument4 paginiFRACCIONAMIENTO EMPRESA ABCRuth Melgarejo OrtegaÎncă nu există evaluări

- Informe Subterranea CooprocarceguaDocument20 paginiInforme Subterranea CooprocarceguaJordan DavidÎncă nu există evaluări