S-ar putea să vă placă și

- Causas y levantamientos de la guerra del AcreDocument2 paginiCausas y levantamientos de la guerra del AcreLuis Felipe Hurtado RiveraÎncă nu există evaluări

- Mapa Conceptual 3Document1 paginăMapa Conceptual 3CARLOS GALINDO MOLLEÎncă nu există evaluări

- Manual RegistroDocument40 paginiManual RegistroRonal Burgos100% (2)

- El Nuevo Bloque Histórico La Refundación Del PaísDocument3 paginiEl Nuevo Bloque Histórico La Refundación Del PaísOsmar Quispe Rivera100% (1)

- Texto - de - Aprendizaje-6to - Secundaria-2024 C SOCIALESDocument126 paginiTexto - de - Aprendizaje-6to - Secundaria-2024 C SOCIALEStareasxeventualidad100% (1)

- Central Obrera BolivianaDocument4 paginiCentral Obrera Bolivianaerlangonzales100% (1)

- COTELDocument5 paginiCOTELBelen H. CardenasÎncă nu există evaluări

- Trata y TraficoDocument9 paginiTrata y TraficoKaren Murga PatziÎncă nu există evaluări

- Participación social en educación en PatacamayaDocument155 paginiParticipación social en educación en PatacamayaBenita Quispe RojasÎncă nu există evaluări

- Base de Contratacion Sicoes ChimoreDocument85 paginiBase de Contratacion Sicoes ChimoreJosé Miguel100% (2)

- Trabajo Practico Guerra Del ChacoDocument6 paginiTrabajo Practico Guerra Del ChacoDaniela vmÎncă nu există evaluări

- Examenes de Estudios SocialesDocument20 paginiExamenes de Estudios SocialesJorge Francisco Garabito ErquiciaÎncă nu există evaluări

- José María de AcháDocument2 paginiJosé María de AcháGenesis VillarroelÎncă nu există evaluări

- Dafo JjooDocument1 paginăDafo JjooJoan Milà CailàÎncă nu există evaluări

- Ley 393Document6 paginiLey 393Ricardo ÁlvarezÎncă nu există evaluări

- Dilema Etico y Moral Guerra de Ucrania y RusiaDocument27 paginiDilema Etico y Moral Guerra de Ucrania y RusiaJhoana AliagaÎncă nu există evaluări

- TribSupremoResuelveRecursoCasacionLaboralDocument6 paginiTribSupremoResuelveRecursoCasacionLaboralMarcelo GutierrezÎncă nu există evaluări

- Museo La Casa de La Libertad y Biblioteca Nacional de BoliviaDocument25 paginiMuseo La Casa de La Libertad y Biblioteca Nacional de BoliviaDilmar OtaloraÎncă nu există evaluări

- Causas de La Guerra Del ChacoDocument5 paginiCausas de La Guerra Del ChacoEvelyn Gabriela Carrillo0% (1)

- Acuerdo de Complementación Económica México Bolivia No 66Document16 paginiAcuerdo de Complementación Económica México Bolivia No 66Jenny Lizeth Garcia GarciaÎncă nu există evaluări

- Descomposicion Del NeoliberalismoDocument8 paginiDescomposicion Del NeoliberalismoCarlosRamadahÎncă nu există evaluări

- Informe Geopolitica en Boliviaa TERMINADODocument36 paginiInforme Geopolitica en Boliviaa TERMINADOgabriela quisbert pÎncă nu există evaluări

- Ejercicio Completo Formulacion PresupuestariaDocument6 paginiEjercicio Completo Formulacion PresupuestariaNajhely DuranÎncă nu există evaluări

- Plan Estratégico para La Diferenciación de La Jugueteria Paolita en La Ciudad de YacuibaDocument33 paginiPlan Estratégico para La Diferenciación de La Jugueteria Paolita en La Ciudad de YacuibaMikaela MontañoÎncă nu există evaluări

- Cpe 1826 - 20160826 - Constitución Política Del Estado de 1826Document11 paginiCpe 1826 - 20160826 - Constitución Política Del Estado de 1826Juan MontalvoÎncă nu există evaluări

- Bolivia en Los Procesos de Integración RegionalDocument43 paginiBolivia en Los Procesos de Integración Regionalaldo montereyÎncă nu există evaluări

- Economía plural en Bolivia: Formas de organización económica reconocidas por la Constitución Política del Estado (CPEDocument14 paginiEconomía plural en Bolivia: Formas de organización económica reconocidas por la Constitución Política del Estado (CPERudy Osco Mamani100% (1)

- Resumen de La Invasion Brasilera A BoliviaDocument15 paginiResumen de La Invasion Brasilera A Bolivia043 SOC VASQUEZ BUSTIOS MILSON EDWING100% (1)

- PRESENTACIÓ11Document12 paginiPRESENTACIÓ11Cadima JoseÎncă nu există evaluări

- Segundo - CSDocument32 paginiSegundo - CSMarco Antonio Condori QuispeÎncă nu există evaluări

- Archivetempmembership Update Request PeDocument1 paginăArchivetempmembership Update Request Peducan_sudbine5124Încă nu există evaluări

- Mapa Conceptual Accion de Cumplimiento 2Document1 paginăMapa Conceptual Accion de Cumplimiento 2Leonardo Orozco100% (1)

- Aduanas Trabajo ExposicionDocument12 paginiAduanas Trabajo ExposicionKevin Narvaez HuarcayaÎncă nu există evaluări

- De La Herencia Colonial A La Construcción de La Nueva RepúblicaDocument4 paginiDe La Herencia Colonial A La Construcción de La Nueva RepúblicaCidar GarciaÎncă nu există evaluări

- Grupo 4 Idh-IehdDocument31 paginiGrupo 4 Idh-IehdAbigail ApazaÎncă nu există evaluări

- El 14 de Febrero de 1879 Chile Invadió A BoliviaDocument2 paginiEl 14 de Febrero de 1879 Chile Invadió A BoliviaMauricio Arze SanchezÎncă nu există evaluări

- Modulo 0 QuipusDocument151 paginiModulo 0 QuipusNohely Ximena Condori100% (1)

- Plan Bohan impulsa desarrollo orienteDocument218 paginiPlan Bohan impulsa desarrollo orienteJhonny juan cuellar garciaÎncă nu există evaluări

- Punto 4 y 5Document3 paginiPunto 4 y 5anon_925627830Încă nu există evaluări

- Rade U.E. Luis Espinal Cams Aereopuerto D-3Document3 paginiRade U.E. Luis Espinal Cams Aereopuerto D-3Magno Magneto0% (1)

- Informe de Ypfb UmssDocument18 paginiInforme de Ypfb UmssRonal Ferrel OrellanaÎncă nu există evaluări

- Análisis Sección ViiiDocument9 paginiAnálisis Sección Viiikarla alvarezÎncă nu există evaluări

- Procedimientos AduanerosDocument85 paginiProcedimientos AduanerosBoris NinaÎncă nu există evaluări

- Hechos y conflictos de El SalvadorDocument5 paginiHechos y conflictos de El SalvadorJey Cí Quintanilla100% (2)

- Presentación Diapositivas Del CANDocument16 paginiPresentación Diapositivas Del CANRoberto R.Încă nu există evaluări

- Introduccion ConcluDocument1 paginăIntroduccion ConcluDiana Ridder100% (1)

- Asociación de Transporte Mixto 1 Ro de Mayo Línea 104 Del ValleDocument1 paginăAsociación de Transporte Mixto 1 Ro de Mayo Línea 104 Del ValleAlexandra Selena100% (2)

- La poliza de importacion en el libro de compras LCVDocument10 paginiLa poliza de importacion en el libro de compras LCVJhoselyn PachecoÎncă nu există evaluări

- Activida 3.4 Comercio Exterior V Nombre Judith Marlene Nina Quispe 1Document11 paginiActivida 3.4 Comercio Exterior V Nombre Judith Marlene Nina Quispe 1Judith NinaÎncă nu există evaluări

- Seguro de automóvil Automax: coberturas, deducibles y primaDocument1 paginăSeguro de automóvil Automax: coberturas, deducibles y primaIrene CastilleroÎncă nu există evaluări

- Limites Con ArgentinaDocument22 paginiLimites Con ArgentinaIvan Velasquez AbalosÎncă nu există evaluări

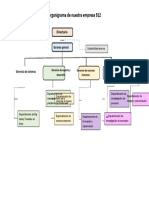

- Organigrama de nuestra empresa 912Document1 paginăOrganigrama de nuestra empresa 912Ignacio BeltránÎncă nu există evaluări

- Examen Final-Fiscalizacion AduaneraDocument5 paginiExamen Final-Fiscalizacion AduaneraCristian MarcaÎncă nu există evaluări

- RC-IVA: Impuesto complementario al IVA en ParaguayDocument15 paginiRC-IVA: Impuesto complementario al IVA en ParaguayMarco Antonio M TÎncă nu există evaluări

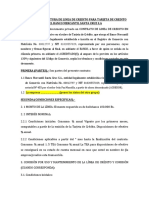

- Contrato de Tarjeta de CreditoDocument13 paginiContrato de Tarjeta de CreditoDulceÎncă nu există evaluări

- Contrato de Apertura de Linea de Credito para Tarjeta de Credito Del Banco Mercantil Santa Cruz SDocument9 paginiContrato de Apertura de Linea de Credito para Tarjeta de Credito Del Banco Mercantil Santa Cruz SSantiago PallaresÎncă nu există evaluări

- Banco InterbankDocument2 paginiBanco InterbankedwinÎncă nu există evaluări

- Anula Ibk Ramos Alejo Magali YanetDocument11 paginiAnula Ibk Ramos Alejo Magali YanetRocio Asto AyalaÎncă nu există evaluări

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De la EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Evaluare: 5 din 5 stele5/5 (1)

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De la EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Încă nu există evaluări

- Instalacion Offline .NET Framework 3 y 2Document5 paginiInstalacion Offline .NET Framework 3 y 2Xabier AlconzÎncă nu există evaluări

- Mecanica Automotriz Basica PDFDocument96 paginiMecanica Automotriz Basica PDFMario AlemanÎncă nu există evaluări

- C Inter Codigo Etica Contadores ProfesionalesDocument0 paginiC Inter Codigo Etica Contadores ProfesionalescokitasÎncă nu există evaluări

- Paciente PostradoDocument211 paginiPaciente PostradoDanitza Belén Salinas BadrieÎncă nu există evaluări

- Guia Licenciamiento SQL Server 2008 v2 PDFDocument14 paginiGuia Licenciamiento SQL Server 2008 v2 PDFXabier AlconzÎncă nu există evaluări

- Guia PrimerosAuxilios SAMURDocument73 paginiGuia PrimerosAuxilios SAMURLuisalberto VildosoÎncă nu există evaluări

- Sfe-Rnd 2019 NitsDocument204 paginiSfe-Rnd 2019 NitsXabier AlconzÎncă nu există evaluări

- Tomo Vi Prorrogas 01 19Document14 paginiTomo Vi Prorrogas 01 19gqnÎncă nu există evaluări

- Boleta ElectronicaDocument14 paginiBoleta Electronicavaleria martinezÎncă nu există evaluări

- Fracciones en coloresDocument1 paginăFracciones en coloresSandra Rosete Rodríguez100% (1)

- Taller Programa y Plan de AuditoriaDocument9 paginiTaller Programa y Plan de AuditoriaCARLOS MANUEL FERNÁNDEZ ROJASÎncă nu există evaluări

- Literatura Prehispànica - CaracterìsticasDocument5 paginiLiteratura Prehispànica - CaracterìsticasMAGALY LUSVENI MEDINA GALLEGOSÎncă nu există evaluări

- Conceptos Básicos Del Sistema de Cuentas Nacionales PDFDocument4 paginiConceptos Básicos Del Sistema de Cuentas Nacionales PDFESTEURIS DIAZ ALVAREZÎncă nu există evaluări

- Instructivo Entidades FinancierasN4Document86 paginiInstructivo Entidades FinancierasN4Jorge Soliz RieraÎncă nu există evaluări

- Contrato de fiadoría por pensiones alimenticiasDocument5 paginiContrato de fiadoría por pensiones alimenticiasJulio César RealÎncă nu există evaluări

- Plan Estrategico Cobranzas 2024Document3 paginiPlan Estrategico Cobranzas 2024roxanaÎncă nu există evaluări

- Diseño de Documentos NormativosDocument17 paginiDiseño de Documentos NormativoselizabethÎncă nu există evaluări

- Evolución UCEDocument11 paginiEvolución UCEPriscila NbÎncă nu există evaluări

- 7 Gramatica Ejercicios Sujeto PredicadoDocument3 pagini7 Gramatica Ejercicios Sujeto PredicadoBoris Alejandro Andrade Paillalef83% (6)

- Lea E Interpretamos La C.P.EDocument2 paginiLea E Interpretamos La C.P.EAna karolina Villazon molinaÎncă nu există evaluări

- Introducción Al Derecho EcológicoDocument331 paginiIntroducción Al Derecho EcológicoGuadalupe Cobian50% (2)

- Cron 14 Economia para La Gestion 11Document18 paginiCron 14 Economia para La Gestion 11Gisela Jeraldine Espiritu MolinaÎncă nu există evaluări

- Ley de Obra Publica y Servicios Relacionados Con La Misma Estado Puebla EV 22092021Document85 paginiLey de Obra Publica y Servicios Relacionados Con La Misma Estado Puebla EV 22092021PeterÎncă nu există evaluări

- Diseño estructural: indicaciones para la entrega de talleresDocument3 paginiDiseño estructural: indicaciones para la entrega de talleresalejandro martinezÎncă nu există evaluări

- Diagnóstico UNASAM PDFDocument49 paginiDiagnóstico UNASAM PDFEduardo Castro SuarezÎncă nu există evaluări

- Iso 14000Document8 paginiIso 14000MariieLiithaCerdaD'LeonÎncă nu există evaluări

- PresentacionMedicionEcommerce2020 UEES 04MAYO2020 PDFDocument57 paginiPresentacionMedicionEcommerce2020 UEES 04MAYO2020 PDFsimv8Încă nu există evaluări

- 8.1 ISO 45001 Formato Referencial - Plan de Orden, Limpieza y Desinfección en Las Áreas de Trabajo y Otras Superficies - Versión 01Document1 pagină8.1 ISO 45001 Formato Referencial - Plan de Orden, Limpieza y Desinfección en Las Áreas de Trabajo y Otras Superficies - Versión 01Cinthya Catherine Perez SaldañaÎncă nu există evaluări

- Imperios EclesiasticosDocument479 paginiImperios EclesiasticosCristian N TakaÎncă nu există evaluări

- Garciaf A2u7 DbybDocument3 paginiGarciaf A2u7 DbybsanzgsanzÎncă nu există evaluări

- Ladero Quesada, Miguel Angel - La Casa Real en La Edad MediaDocument15 paginiLadero Quesada, Miguel Angel - La Casa Real en La Edad MediaPaco DoradoÎncă nu există evaluări

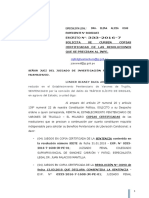

- 3 - Solc Se Cursen Copias Cert InpeDocument3 pagini3 - Solc Se Cursen Copias Cert InpeVICTOR NUÑEZÎncă nu există evaluări

- Matanza en Islandia 1615Document3 paginiMatanza en Islandia 1615Jean Claude EnriqueÎncă nu există evaluări

- Cronograma PsicoSocialDocument3 paginiCronograma PsicoSocialAgustin MoyanoÎncă nu există evaluări

- Demanda laboral por despido arbitrarioDocument5 paginiDemanda laboral por despido arbitrarioanhelo adrian guerrero fructuosoÎncă nu există evaluări

- Contrato de Compraventa de Establecimiento de ComercioDocument2 paginiContrato de Compraventa de Establecimiento de Comerciomiguel guzmanÎncă nu există evaluări

- Ensayo - 1 - La Educación en Época de La PandemiaDocument5 paginiEnsayo - 1 - La Educación en Época de La PandemiaEver Segura67% (6)

- Constancia para PagoDocument1 paginăConstancia para PagoLeoncio Picon RosadoÎncă nu există evaluări