S-ar putea să vă placă și

- Caso de EstudioDocument2 paginiCaso de EstudioOlimpia CampeonÎncă nu există evaluări

- Lic. en Contaduría Pública y Auditoría PDFDocument1 paginăLic. en Contaduría Pública y Auditoría PDFLourdes DíazÎncă nu există evaluări

- Principios Del Pacto FiscalDocument13 paginiPrincipios Del Pacto FiscalSamuel Duran SandovalÎncă nu există evaluări

- Linea de Tiempo MERCANTILDocument2 paginiLinea de Tiempo MERCANTILLEYDI ROCIO VASQUEZ GARNICAÎncă nu există evaluări

- Las Sociedades de Emprendimiento en Guatemala y Su RegulaciónDocument3 paginiLas Sociedades de Emprendimiento en Guatemala y Su RegulaciónkatherineÎncă nu există evaluări

- Tesis Auditoria Operacional A La Admon de Inventarios - Usac 2010Document196 paginiTesis Auditoria Operacional A La Admon de Inventarios - Usac 2010Admón de EmpresasÎncă nu există evaluări

- Principales Productos Que Exporta GuatemalaDocument20 paginiPrincipales Productos Que Exporta Guatemalakevin OvalleÎncă nu există evaluări

- Cuestionario Tema GlobalizaciónDocument5 paginiCuestionario Tema GlobalizaciónGabrielÎncă nu există evaluări

- Guatemala Clases SocialesDocument6 paginiGuatemala Clases SocialesMixy Klaudis0% (1)

- Capitulo 1Document4 paginiCapitulo 1DIANA CAROLINA VILLAMIZAR HERNANDEZÎncă nu există evaluări

- Caso PaypalDocument5 paginiCaso Paypalmiguel100% (1)

- Historia de La Superintendencia de Administración TributariaDocument3 paginiHistoria de La Superintendencia de Administración TributariaAfe Maggot BFMV100% (1)

- Produtos 100 GuatemaltecosDocument7 paginiProdutos 100 GuatemaltecosdiegoÎncă nu există evaluări

- Industrias de Acuerdo Al Sector de ActividadDocument6 paginiIndustrias de Acuerdo Al Sector de ActividadHenrry CifuentesÎncă nu există evaluări

- Crecimiento Poblacional de GuatemalaDocument5 paginiCrecimiento Poblacional de GuatemalaDario Alvarado100% (1)

- El Sector Público FinancieroDocument17 paginiEl Sector Público FinancieroMario Enrique Melgar LevermanÎncă nu există evaluări

- Analisis CriticoDocument2 paginiAnalisis CriticoRaul MonroyÎncă nu există evaluări

- Pensum de Estudios de La Carrera de Perito ContadorDocument1 paginăPensum de Estudios de La Carrera de Perito ContadorZalo CarrilloÎncă nu există evaluări

- Investigación Sobre El Banco GuatemalaDocument4 paginiInvestigación Sobre El Banco GuatemalaOmar CianitoÎncă nu există evaluări

- Antecedentes Históricos de La Sociedad MercantilDocument3 paginiAntecedentes Históricos de La Sociedad MercantilJosé Manrique100% (1)

- Legislacion Ambiental Guatemalteca MODULO VI CLASE I SEM-02 AL de NOVDocument2 paginiLegislacion Ambiental Guatemalteca MODULO VI CLASE I SEM-02 AL de NOVLicda Yulenia GuerraÎncă nu există evaluări

- Taller de ContabilidadDocument5 paginiTaller de ContabilidadAnanda RomanÎncă nu există evaluări

- Requisitos para Inscribir Una Empresa en GuatemalaDocument12 paginiRequisitos para Inscribir Una Empresa en GuatemalaMynor Garcìa100% (1)

- Ensayo Capitalismo PerifericoDocument2 paginiEnsayo Capitalismo PerifericozaraguitoÎncă nu există evaluări

- Manual de El Progreso, JutiapaDocument70 paginiManual de El Progreso, JutiapaacevisaÎncă nu există evaluări

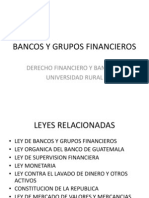

- Bancos y Grupos Financieros 1ra ParteDocument14 paginiBancos y Grupos Financieros 1ra ParteWuEndiiGomEzÎncă nu există evaluări

- Folleto de QuimicaDocument50 paginiFolleto de QuimicaYuri GilÎncă nu există evaluări

- Malla CurricularDocument91 paginiMalla CurricularLuckyMenéndezÎncă nu există evaluări

- Comerciante SocialDocument12 paginiComerciante SocialKatherine RodriguezÎncă nu există evaluări

- Administración Pública en GuatemalaDocument5 paginiAdministración Pública en GuatemalaBrineth0% (1)

- Emprendimiento en GuatemalaDocument10 paginiEmprendimiento en Guatemalaapi-2878886240% (1)

- Los CocodesDocument166 paginiLos CocodesRosana Araya0% (1)

- Ley de ProbidadDocument13 paginiLey de ProbidadEstudiantes por Derecho100% (1)

- Condicion Autonomia Municipal GuatemalaDocument12 paginiCondicion Autonomia Municipal GuatemalaMarisol GomezÎncă nu există evaluări

- La Crisis de 1930 en GuatemalaDocument7 paginiLa Crisis de 1930 en Guatemalayazmin AlvarezÎncă nu există evaluări

- Codigo de Comercio y Los Aspectos Inherentes A La ContabilidadDocument11 paginiCodigo de Comercio y Los Aspectos Inherentes A La ContabilidadYesmin GomezÎncă nu există evaluări

- Planeacion 3Document9 paginiPlaneacion 3yonathandavid50% (2)

- Cooperativismo de GuatemalaDocument9 paginiCooperativismo de Guatemalaaxeldeoz100% (2)

- Maquila en GuatemalaDocument2 paginiMaquila en GuatemalaJulio MoralesÎncă nu există evaluări

- Constancia en Blanco1Document1 paginăConstancia en Blanco1maripositaglez4916Încă nu există evaluări

- Ministerio de Trabajo - GuatemalaDocument10 paginiMinisterio de Trabajo - GuatemalaLeonel ArchilaÎncă nu există evaluări

- Tarea Administración Financiera en GuatemalaDocument14 paginiTarea Administración Financiera en GuatemalaGUILLERMO LOPEZÎncă nu există evaluări

- Oficina de Servicio CivilDocument5 paginiOficina de Servicio Civilblue_angel500Încă nu există evaluări

- Instituciones Centralizadas y Descentralizadas de GuatemalaDocument38 paginiInstituciones Centralizadas y Descentralizadas de GuatemalaByron R. Vidal FajardoÎncă nu există evaluări

- Ensayo Del Rol Que Juegan Los Sindicatos en GuatemalaDocument1 paginăEnsayo Del Rol Que Juegan Los Sindicatos en GuatemalaBayron Martinez0% (1)

- Ley Organica Del Presupuesto y ReglamentoDocument43 paginiLey Organica Del Presupuesto y Reglamentoae_sanchez2850100% (1)

- Regimen Administrativo de GuatemalaDocument15 paginiRegimen Administrativo de GuatemalaBarbara Alejandra Ramírez Girón100% (1)

- Empresas Mas Reconocidas de GuatemalaDocument8 paginiEmpresas Mas Reconocidas de GuatemalaantonioÎncă nu există evaluări

- Manual MANUAL DE CLASIFICACIÓN PRESUPUESTARIA DEL SECTOR PUBLICO DE GUATEMALA 2018Document43 paginiManual MANUAL DE CLASIFICACIÓN PRESUPUESTARIA DEL SECTOR PUBLICO DE GUATEMALA 2018Central GregoryÎncă nu există evaluări

- Aduanas de GuatemalaDocument4 paginiAduanas de GuatemalaRONALD MENDOZAÎncă nu există evaluări

- Jacobo Arbenz Guzman I ParteDocument14 paginiJacobo Arbenz Guzman I ParteFredy GitrÎncă nu există evaluări

- Historia de CACIFDocument6 paginiHistoria de CACIFGerson Rivas100% (2)

- Principios de Etica UmgDocument5 paginiPrincipios de Etica UmgLindaGironÎncă nu există evaluări

- Mercantilismo en GuatemalaDocument21 paginiMercantilismo en GuatemalaLau CastañedaÎncă nu există evaluări

- Importancia Del Papel Del Estado de Guatemala y El Desarrollo SostenibleDocument21 paginiImportancia Del Papel Del Estado de Guatemala y El Desarrollo SostenibleludwinÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument3 paginiPrincipios de Contabilidad Generalmente AceptadosJorge Palacios100% (1)

- Características Del Presupuesto General de La NaciónDocument15 paginiCaracterísticas Del Presupuesto General de La NaciónRed JohnÎncă nu există evaluări

- Sector PúblicoDocument34 paginiSector PúblicoMelanie RosalesÎncă nu există evaluări

- Fundamento Legal de La Creación de La Institución: Valores InstitucionalesDocument3 paginiFundamento Legal de La Creación de La Institución: Valores InstitucionalesBrenda LópezÎncă nu există evaluări

- Sistema de Evaluación de RRHH Trabajo FinalDocument50 paginiSistema de Evaluación de RRHH Trabajo FinalKarla MorenoÎncă nu există evaluări

- Carrera de RelevosDocument3 paginiCarrera de RelevosRUBEN100% (1)

- Tipos de IndustriasDocument2 paginiTipos de IndustriasRUBENÎncă nu există evaluări

- Album de ArtesaniasDocument2 paginiAlbum de ArtesaniasRUBEN100% (4)

- Tipos de IndustriasDocument2 paginiTipos de IndustriasRUBENÎncă nu există evaluări

- Historia de La FilosofiaDocument50 paginiHistoria de La FilosofiaRUBEN100% (1)

- El Cooperativismo y Desarrollo LocalDocument6 paginiEl Cooperativismo y Desarrollo LocalRUBENÎncă nu există evaluări

- Mapa ConceptualDocument1 paginăMapa ConceptualRUBENÎncă nu există evaluări

- Que Es Gobierno EscolarDocument2 paginiQue Es Gobierno EscolarRUBENÎncă nu există evaluări

- Derechos de Los NiñosDocument3 paginiDerechos de Los NiñosRUBENÎncă nu există evaluări

- NullDocument90 paginiNullRUBENÎncă nu există evaluări

- Definición de Administracion de EmpreasDocument3 paginiDefinición de Administracion de EmpreasRUBENÎncă nu există evaluări

- Conceptos de La Administración de PersonalDocument8 paginiConceptos de La Administración de PersonalRUBENÎncă nu există evaluări

- Metodos y Tecnicas de Investigacion SocialDocument6 paginiMetodos y Tecnicas de Investigacion SocialRUBEN100% (1)

- Instrumentos de Artes PlasticasDocument4 paginiInstrumentos de Artes PlasticasRUBENÎncă nu există evaluări

- Línea de Tiempo Sobre El Automóvil y Exposición Sobre Los Tipos de VehículosDocument4 paginiLínea de Tiempo Sobre El Automóvil y Exposición Sobre Los Tipos de VehículosRUBEN67% (3)

- DIAGNOSTICO FINCA MIXPILLA 2019 (Imprimir)Document52 paginiDIAGNOSTICO FINCA MIXPILLA 2019 (Imprimir)RUBENÎncă nu există evaluări

- Tipos de VehículosDocument1 paginăTipos de VehículosRUBENÎncă nu există evaluări

- Como Los Avances Científicos Han Ayudado A Encontrar La Cura de Diversas EnfermedadesDocument2 paginiComo Los Avances Científicos Han Ayudado A Encontrar La Cura de Diversas EnfermedadesRUBENÎncă nu există evaluări

- Informe 4to Semes Empezado ListoDocument385 paginiInforme 4to Semes Empezado ListoRUBENÎncă nu există evaluări

- RecuperacionDocument24 paginiRecuperacionRUBENÎncă nu există evaluări

- Modelo de Contrato de Tarjeta de DebitoDocument7 paginiModelo de Contrato de Tarjeta de DebitohildaÎncă nu există evaluări

- Planeamiento Estratégico para El Sector Construcción Del Departamento de AmazonasDocument36 paginiPlaneamiento Estratégico para El Sector Construcción Del Departamento de AmazonasDarwin ContrerasÎncă nu există evaluări

- Uso de Residuos de Caucho en Pavimentos de AsfaltoDocument12 paginiUso de Residuos de Caucho en Pavimentos de AsfaltoRodriguezPinedaKaroliÎncă nu există evaluări

- Cambio ClimaticoDocument13 paginiCambio ClimaticoPedro Estrella Parian100% (4)

- Directiva MCPP Web-VFDocument14 paginiDirectiva MCPP Web-VFfranks ocampos rujelÎncă nu există evaluări

- Allison Rodriguez Iturriaga - 2013120559Document2 paginiAllison Rodriguez Iturriaga - 2013120559AllisonRodriguezÎncă nu există evaluări

- Respuesta A SUNAT - ACANTO Carta Inductiva #119022041323Document3 paginiRespuesta A SUNAT - ACANTO Carta Inductiva #119022041323Carlos Rengifo InfanteÎncă nu există evaluări

- Cartilla OSA Mayo 2023Document3 paginiCartilla OSA Mayo 2023Florencia MalloÎncă nu există evaluări

- Parcial 2 g1 2017 IIDocument28 paginiParcial 2 g1 2017 IICamilo VargasÎncă nu există evaluări

- Clase 01Document15 paginiClase 01Keiko Vanessa Risco ReyesÎncă nu există evaluări

- Proyectosip20024020 PDFDocument111 paginiProyectosip20024020 PDFGustavo Alonso Cappa SalasÎncă nu există evaluări

- Taller Dist. Discretas y AsDocument2 paginiTaller Dist. Discretas y AsJesus Armando Armenta ZuletaÎncă nu există evaluări

- Sistema Financiero PeruanoDocument4 paginiSistema Financiero PeruanoJesus LumbreÎncă nu există evaluări

- CIPRLDocument6 paginiCIPRLOscarÎncă nu există evaluări

- Hernán Ramirez Necochea, Iván LjubeticDocument5 paginiHernán Ramirez Necochea, Iván LjubeticCEILERÎncă nu există evaluări

- Investigas La Clasificación de Los Locales Comerciales MinoristasDocument3 paginiInvestigas La Clasificación de Los Locales Comerciales MinoristasEdwin RodriguezÎncă nu există evaluări

- Ensayo Socialismo Del Siglo XXI FinalDocument13 paginiEnsayo Socialismo Del Siglo XXI FinalSergio SartiÎncă nu există evaluări

- Conclusion EsDocument1 paginăConclusion EsMiguel GonzalezÎncă nu există evaluări

- Trabajo Dinamico - GRUPO 2 - OPERACIONESDocument6 paginiTrabajo Dinamico - GRUPO 2 - OPERACIONESSolangel Enciso FloresÎncă nu există evaluări

- Taller 2 (Interés Simple)Document2 paginiTaller 2 (Interés Simple)Hasbleidy Castillo TorresÎncă nu există evaluări

- Azucar MonografiaDocument21 paginiAzucar MonografiaOsvid ZedanoÎncă nu există evaluări

- Antecedentes Del Derecho EconómicoDocument3 paginiAntecedentes Del Derecho Económicorobertsandoval440% (1)

- Proyecto de Riego Tecnificado Por GoteoDocument131 paginiProyecto de Riego Tecnificado Por Goteoj3l3n100% (17)

- Elasticidad en La Producción y Consumo de Los Bienes y Servicios.Document7 paginiElasticidad en La Producción y Consumo de Los Bienes y Servicios.Leidy mabel garcia100% (1)

- Taller ImpuestosDocument3 paginiTaller ImpuestosHARVY SEBASTIAN SANTOS CALDERONÎncă nu există evaluări

- Competencia de MercadoDocument29 paginiCompetencia de MercadoYuri CruzÎncă nu există evaluări

- PinochencoDocument1 paginăPinochencomarcelo navaÎncă nu există evaluări

- Guia ODS Universidades 1800301 WEBDocument56 paginiGuia ODS Universidades 1800301 WEBEcoformanAlbertoÎncă nu există evaluări

- Practica 2 Proyecto Parte 2Document11 paginiPractica 2 Proyecto Parte 2Alex OSÎncă nu există evaluări

- Administracion Empresas Tursiticas - Plan de Estudios - Aliat - ON UTELDocument7 paginiAdministracion Empresas Tursiticas - Plan de Estudios - Aliat - ON UTELAngel Mojica Cobo100% (1)