S-ar putea să vă placă și

- Amparo DirectoDocument17 paginiAmparo DirectoAna Llanas100% (2)

- Conclusion de La EntrevistaDocument1 paginăConclusion de La EntrevistaJaime LópezÎncă nu există evaluări

- Trabajo Derecho CivilDocument34 paginiTrabajo Derecho CivilJaime LópezÎncă nu există evaluări

- Portada EcoloDocument1 paginăPortada EcoloJaime LópezÎncă nu există evaluări

- AbortoDocument113 paginiAbortoJaime LópezÎncă nu există evaluări

- TestamentoDocument33 paginiTestamentoJaime LópezÎncă nu există evaluări

- Contratos MercantilesDocument28 paginiContratos MercantilesJaime LópezÎncă nu există evaluări

- Conclusion de La EntrevistaDocument1 paginăConclusion de La EntrevistaJaime LópezÎncă nu există evaluări

- Ética Del MPDocument1 paginăÉtica Del MPJaime LópezÎncă nu există evaluări

- Cuadro HorizontalDocument2 paginiCuadro HorizontalJaime LópezÎncă nu există evaluări

- Ensayo de Deontologia JuridicaDocument7 paginiEnsayo de Deontologia JuridicaJaime LópezÎncă nu există evaluări

- Permisos Economicos y Licencias (Formato)Document6 paginiPermisos Economicos y Licencias (Formato)Jaime LópezÎncă nu există evaluări

- Caso Abril PerezDocument7 paginiCaso Abril PerezJaime López0% (1)

- Autorizacion EntrevistasDocument1 paginăAutorizacion EntrevistasJaime LópezÎncă nu există evaluări

- Derechos Image N 1Document1 paginăDerechos Image N 1María VictoriaÎncă nu există evaluări

- Caso Abril PerezDocument7 paginiCaso Abril PerezJaime López0% (1)

- Ética Del MPDocument1 paginăÉtica Del MPJaime LópezÎncă nu există evaluări

- Origen Y Naturaleza Juridica de Los Creditos DocumentarlosDocument9 paginiOrigen Y Naturaleza Juridica de Los Creditos DocumentarlosXiomara Naomi Ramos PolleraÎncă nu există evaluări

- Consentimiento Informado para Participantes de InvestigaciónDocument1 paginăConsentimiento Informado para Participantes de InvestigaciónAndrés Castrillón García50% (2)

- TestamentoDocument33 paginiTestamentoJaime LópezÎncă nu există evaluări

- Logistica de TallerDocument5 paginiLogistica de TallerJaime LópezÎncă nu există evaluări

- Creditos TradcionalesDocument27 paginiCreditos TradcionalesJaime LópezÎncă nu există evaluări

- Contrato MercantilDocument2 paginiContrato Mercantilmarianososa123Încă nu există evaluări

- Reading Comprehension Test. Spanish Level C2Document16 paginiReading Comprehension Test. Spanish Level C2evianÎncă nu există evaluări

- 53Document2 pagini53Jaime LópezÎncă nu există evaluări

- Contrato de Compraventa Mercantil 10 de JunioDocument2 paginiContrato de Compraventa Mercantil 10 de Juniomacklemoree60% (5)

- Manual Material e Sobs Erm EepDocument175 paginiManual Material e Sobs Erm EepEdgarÎncă nu există evaluări

- Lisf PDFDocument194 paginiLisf PDFMariana MedinaÎncă nu există evaluări

- Primer Grado PrimariaDocument68 paginiPrimer Grado PrimariaJaime LópezÎncă nu există evaluări

- Una Parábola Sobre Las FinanzasDocument5 paginiUna Parábola Sobre Las Finanzasneca01Încă nu există evaluări

- 12.2-Economia Politica Dominguez y VenceDocument7 pagini12.2-Economia Politica Dominguez y VenceMagui MunguiaÎncă nu există evaluări

- Ig 040 Sjylwkpzdpifypz 3 Qyya 8 NGJ 0Document80 paginiIg 040 Sjylwkpzdpifypz 3 Qyya 8 NGJ 0Sergio RojasÎncă nu există evaluări

- Ensayo Analisis FinancieroDocument6 paginiEnsayo Analisis FinancieroAlejandra BarreraÎncă nu există evaluări

- La Actividad Empresarial Del Estado Peruano y La SubsidiaridadDocument6 paginiLa Actividad Empresarial Del Estado Peruano y La SubsidiaridadChristian Quispe RivaÎncă nu există evaluări

- Boletin Informativo SPP-SNP 03-13-2Document6 paginiBoletin Informativo SPP-SNP 03-13-2luizafoÎncă nu există evaluări

- Temario Alumnado Libre Af3 2011-2012 PDFDocument4 paginiTemario Alumnado Libre Af3 2011-2012 PDFAnonymous 8KGM4zjtJÎncă nu există evaluări

- CEPAL 1958 America LatinaDocument180 paginiCEPAL 1958 America LatinaJuan PabloÎncă nu există evaluări

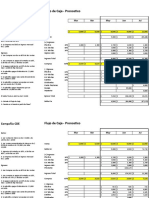

- Tarea 4 - Empresa CDE - Flujo de CajaDocument3 paginiTarea 4 - Empresa CDE - Flujo de CajaMelissa BendañaÎncă nu există evaluări

- QUE ES LA ACCION - Derecho Mercantil IDocument12 paginiQUE ES LA ACCION - Derecho Mercantil IJ MÎncă nu există evaluări

- Descuento Simple Clace 3Document28 paginiDescuento Simple Clace 3Bea Acosta AponteÎncă nu există evaluări

- Ecuador - Edgar NarváezDocument18 paginiEcuador - Edgar NarváezEfrain MendozaÎncă nu există evaluări

- Taller N2Document2 paginiTaller N2SARA EVANGELISTA RAMIREZÎncă nu există evaluări

- Tarea #4 Grupo #2 Version FinalDocument67 paginiTarea #4 Grupo #2 Version FinalDarwin PazÎncă nu există evaluări

- Administración de Activos FijosDocument9 paginiAdministración de Activos FijosNayely Cruz DiazÎncă nu există evaluări

- La Historia Del Plan Contable EmpresarialDocument15 paginiLa Historia Del Plan Contable EmpresarialAngie Huamani Huertas100% (1)

- Ejercicios PayDocument9 paginiEjercicios PayJavi GarciaÎncă nu există evaluări

- Competitividad y Mercado GlobalDocument15 paginiCompetitividad y Mercado Globalyoel1409Încă nu există evaluări

- Taller EconomicaDocument7 paginiTaller EconomicaCarlos OliverosÎncă nu există evaluări

- Grupo 7 - Underwriting y Venture CapitalDocument18 paginiGrupo 7 - Underwriting y Venture CapitalLuis ValerinÎncă nu există evaluări

- Casos Practicos Ajuste InicialDocument6 paginiCasos Practicos Ajuste InicialJessica ValenteÎncă nu există evaluări

- Caso 6Document4 paginiCaso 6Cesar AntonioÎncă nu există evaluări

- Preparatorio Parcial IDocument8 paginiPreparatorio Parcial IJavi GalleÎncă nu există evaluări

- Capítulo 4 - Proceso de ContrataciónDocument43 paginiCapítulo 4 - Proceso de ContrataciónKimberly TylerÎncă nu există evaluări

- Planes de Negocios, IntroducciónDocument17 paginiPlanes de Negocios, IntroducciónPro Incuba64% (11)

- Manuel - Castells Hacia El Estado RedDocument21 paginiManuel - Castells Hacia El Estado Redburdened0% (1)

- Estados Financieros Empresa Educativa XYZDocument8 paginiEstados Financieros Empresa Educativa XYZMaria Camila RojasÎncă nu există evaluări

- Impactos de La GlobalizaciònDocument31 paginiImpactos de La GlobalizaciònV Garces MÎncă nu există evaluări

- Como Elaborar Un Flujo de CajaDocument2 paginiComo Elaborar Un Flujo de CajaGaspar AyquipaÎncă nu există evaluări

- Extractos Consultas Enero - Diciembre 2014 PDFDocument105 paginiExtractos Consultas Enero - Diciembre 2014 PDFIrwin LópezÎncă nu există evaluări