S-ar putea să vă placă și

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De la EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Evaluare: 5 din 5 stele5/5 (1)

- Formato de ExcursionDocument26 paginiFormato de ExcursionJeimyÎncă nu există evaluări

- Apelacion Contra La Res Intendencia 0260140222803Document5 paginiApelacion Contra La Res Intendencia 0260140222803Rosairis HerreraÎncă nu există evaluări

- FUTUROSDocument8 paginiFUTUROSHelenn Diaz del SolarÎncă nu există evaluări

- Queja Al Tribunal FiscalDocument4 paginiQueja Al Tribunal FiscalTELLO ARACELLI100% (1)

- Prescripcion Deuda en Cob - Coactiva PDFDocument5 paginiPrescripcion Deuda en Cob - Coactiva PDFOmar Romero Salirrosas100% (1)

- PC6 - Caso Recurso de ReclamaciónDocument6 paginiPC6 - Caso Recurso de ReclamaciónSus Mar Pil GoÎncă nu există evaluări

- Trabajo Certificación S.A.Document4 paginiTrabajo Certificación S.A.Raúl Romero L60% (5)

- Economia en America LatinaDocument252 paginiEconomia en America Latinajedyjhon100% (1)

- Himno A Don Jose Maria Morelos y PavonDocument1 paginăHimno A Don Jose Maria Morelos y PavonJoaquin Arturo Arjona Tejero50% (2)

- Carlos Iván Degregori - Que Dificil Es Ser DiosDocument29 paginiCarlos Iván Degregori - Que Dificil Es Ser DiosDiego AlmeidaÎncă nu există evaluări

- Etapa 1 Lopez CristianDocument14 paginiEtapa 1 Lopez CristianFabian PerdomoÎncă nu există evaluări

- Recurso de ReclamacionDocument7 paginiRecurso de Reclamacionnick ormachea rosarioÎncă nu există evaluări

- 23 31 000 1999 09440 01Document13 pagini23 31 000 1999 09440 01Ivan DuarteÎncă nu există evaluări

- Precedente AdministrativoDocument9 paginiPrecedente AdministrativoEduardo Fernández CoronadoÎncă nu există evaluări

- CE 18363 de 2019 IVA Coop Ing Compensación para TercerosDocument12 paginiCE 18363 de 2019 IVA Coop Ing Compensación para Tercerosliliam montoyaÎncă nu există evaluări

- Analisis Jurisprudencial Sentencia 00295 de 2018Document9 paginiAnalisis Jurisprudencial Sentencia 00295 de 2018LILIA YENERIS ANAYA0% (1)

- Compass GroupDocument11 paginiCompass GroupJennifer VillamilÎncă nu există evaluări

- Incobrables DyhalaDocument28 paginiIncobrables Dyhalafvillalobos9106Încă nu există evaluări

- Analisis InfluencersDocument5 paginiAnalisis InfluencersMiguel Zapata RamirezÎncă nu există evaluări

- Caso Suspensión Vs InterrupciónDocument11 paginiCaso Suspensión Vs InterrupciónJhonAlexGarciaV0% (2)

- UntitledDocument12 paginiUntitledNat EscobarÎncă nu există evaluări

- Tribunal Fiscal Elmer ZDocument4 paginiTribunal Fiscal Elmer ZElmer L. Coaquira PachacutiÎncă nu există evaluări

- Cedeim - Ojito-Ojaso-OjoteDocument11 paginiCedeim - Ojito-Ojaso-Ojoteeduardo condo riverosÎncă nu există evaluări

- Recurso de Reposición en Subsidio de Apelación Contra La Resolución No. 1227 Del 26 de Julio de 2021Document18 paginiRecurso de Reposición en Subsidio de Apelación Contra La Resolución No. 1227 Del 26 de Julio de 2021Andres MoralesÎncă nu există evaluări

- Recurso de Apelación Examen FinalDocument11 paginiRecurso de Apelación Examen FinalCARIDAD VICTORIA CHUNGA ROJASÎncă nu există evaluări

- Accion Ejecutiva Derivada de Sentencia JudicialDocument10 paginiAccion Ejecutiva Derivada de Sentencia JudicialGustavo Rodriguez SarmientoÎncă nu există evaluări

- 0e44cb20-8714-45e1-8224-6ab67863849dDocument4 pagini0e44cb20-8714-45e1-8224-6ab67863849ddirdecontroldegestionÎncă nu există evaluări

- VistosDocument4 paginiVistosSinJefes.orgÎncă nu există evaluări

- Sentencia 00219 de 2018 Consejo de EstadoDocument5 paginiSentencia 00219 de 2018 Consejo de EstadoNATALIA KATERINE LOSSA CASTROÎncă nu există evaluări

- Consejo de Estado Sala de Lo Contencioso Administrativo Sección CuartaDocument12 paginiConsejo de Estado Sala de Lo Contencioso Administrativo Sección Cuartajuan e4Încă nu există evaluări

- Defensor Pueblo Andaluz Embargo Cuentas BancariasDocument6 paginiDefensor Pueblo Andaluz Embargo Cuentas Bancariasrocio gonzalezÎncă nu există evaluări

- Tributos LocalesDocument8 paginiTributos LocalesThania HerreraÎncă nu există evaluări

- Recurso de Revision)Document9 paginiRecurso de Revision)benjaminjs44100% (1)

- Resolucion No 028 2022Document7 paginiResolucion No 028 2022Carly BarriosÎncă nu există evaluări

- 13 ApelacionDocument5 pagini13 Apelacionfelipe osorioÎncă nu există evaluări

- Resolucion de ExcepcionesDocument31 paginiResolucion de Excepcionesjohn jairo ramirez lopezÎncă nu există evaluări

- RFT 5Document10 paginiRFT 5Yulissa YulssÎncă nu există evaluări

- Resolución No. 497-2014 TATADocument12 paginiResolución No. 497-2014 TATAJuan PérezÎncă nu există evaluări

- CE 21359 de 2019 IVA Instalacion Fachadas VentanasDocument14 paginiCE 21359 de 2019 IVA Instalacion Fachadas Ventanasliliam montoyaÎncă nu există evaluări

- Declare Improcedente Multas Impuestas (MODELO)Document7 paginiDeclare Improcedente Multas Impuestas (MODELO)Chalo ChaloÎncă nu există evaluări

- Vario EmbargoDocument4 paginiVario Embargoameth4902Încă nu există evaluări

- Riso, Maria de Los Angeles - TFN - Sala B - 18-12-2015Document4 paginiRiso, Maria de Los Angeles - TFN - Sala B - 18-12-2015Mauro CruzÎncă nu există evaluări

- Apelacion de SentenciaDocument14 paginiApelacion de SentenciaJ Carlos Carrasco Vasquez100% (1)

- AutovaluoDocument18 paginiAutovaluoeranhyzoÎncă nu există evaluări

- Parcial 2 FDT UbpDocument5 paginiParcial 2 FDT UbpBelkis Cuellar100% (3)

- Procedimiento Contencioso TributarioDocument22 paginiProcedimiento Contencioso TributarioRicardo Ramos SotoÎncă nu există evaluări

- Uploads Publicaciones Resoluciones 2023 05 17 Exp-080-2022Document13 paginiUploads Publicaciones Resoluciones 2023 05 17 Exp-080-2022mahanylicÎncă nu există evaluări

- Sentencia 25966 30 06 2022 Activos OmitidosDocument14 paginiSentencia 25966 30 06 2022 Activos OmitidosStephanie WagnerÎncă nu există evaluări

- Sentencia 24 Prueba IdoneaDocument10 paginiSentencia 24 Prueba IdoneaSOLEDAD ALIASHAC CABRERA AGUILERAÎncă nu există evaluări

- 76001-23-31-000-2006-03365-01 (18204) Normas Orden PcoDocument19 pagini76001-23-31-000-2006-03365-01 (18204) Normas Orden PcoJuan Eduardo Zuluaga A.Încă nu există evaluări

- Declare Improcedente Multas Impuestas MARIANA ALCANTARADocument5 paginiDeclare Improcedente Multas Impuestas MARIANA ALCANTARAChalo ChaloÎncă nu există evaluări

- Sentencia Consejo de Estado - Requisitos Deducción Deudas Manifiestamente PédidasDocument27 paginiSentencia Consejo de Estado - Requisitos Deducción Deudas Manifiestamente PédidasSaray Eliana Sierra PlazaÎncă nu există evaluări

- Recurso de Apelacion AdmDocument5 paginiRecurso de Apelacion AdmGari Ayvar RojasÎncă nu există evaluări

- DGHHFDHFDocument13 paginiDGHHFDHFetewyerydfghhÎncă nu există evaluări

- 17 - Sent CE 20269-2016 - No Hay Pruebas de Vinculacion - CIDELA - 0Document47 pagini17 - Sent CE 20269-2016 - No Hay Pruebas de Vinculacion - CIDELA - 0Carlos TorresÎncă nu există evaluări

- Planilla de Devolución - Documento PúblicoDocument12 paginiPlanilla de Devolución - Documento PúblicowalterÎncă nu există evaluări

- Sentencia 22979 Pagos PRV DeduciblesDocument13 paginiSentencia 22979 Pagos PRV Deduciblescarlos valenciaÎncă nu există evaluări

- Demanda de Nulidad de Restablecimiento Dotaciones 2016Document8 paginiDemanda de Nulidad de Restablecimiento Dotaciones 2016GiAn DaVid Rivadeneira MenaÎncă nu există evaluări

- Sentencia Unificacion Inexactitud Imputacion Saldo 25000-23-37-000-2014-00585-01 (24420) 2021CE-SUJ-4-003 PDFDocument28 paginiSentencia Unificacion Inexactitud Imputacion Saldo 25000-23-37-000-2014-00585-01 (24420) 2021CE-SUJ-4-003 PDFjeannette bibiana garciaÎncă nu există evaluări

- APELACIÓNDocument6 paginiAPELACIÓNGrabiel Javier Ayala RamirezÎncă nu există evaluări

- Res 2012022530133932000344646Document15 paginiRes 2012022530133932000344646Eric Cuya PorrasÎncă nu există evaluări

- Trabajo de Derecho Tributario Grupo OriginariosDocument9 paginiTrabajo de Derecho Tributario Grupo Originariosjohn huaytaÎncă nu există evaluări

- Consejo de Estado Sentencia 7600123330002016014130124934 de 2022 Valor Probatorio Certificado ContadorDocument15 paginiConsejo de Estado Sentencia 7600123330002016014130124934 de 2022 Valor Probatorio Certificado ContadorGildardo SepúlvedaÎncă nu există evaluări

- Departamento de Antioquia GobernacionDocument3 paginiDepartamento de Antioquia GobernacionFrank Bruges RealesÎncă nu există evaluări

- SL638 2019 20 de Febrero 2024Document16 paginiSL638 2019 20 de Febrero 2024johanavasquezsieÎncă nu există evaluări

- Resolucion 3 20170925155631000169425Document9 paginiResolucion 3 20170925155631000169425ANDREA SOFIA CORDOVA LUNGCHINGÎncă nu există evaluări

- 03 15 000 2019 04770 01Document13 pagini03 15 000 2019 04770 01Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Aroldo Wilson Quiroz Monsalvo Magistrado Ponente SC22036-2017 Radicación N° 73001-31-03-002-2009-00114-01Document34 paginiAroldo Wilson Quiroz Monsalvo Magistrado Ponente SC22036-2017 Radicación N° 73001-31-03-002-2009-00114-01Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 33 000 2015 01093 01 (Ac)Document16 pagini23 33 000 2015 01093 01 (Ac)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 31 000 1996 00968 01 (29423)Document23 pagini23 31 000 1996 00968 01 (29423)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 33 000 2014 00622 01 (4160 16)Document19 pagini23 33 000 2014 00622 01 (4160 16)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 33 000 2015 01093 01 (Ac)Document16 pagini23 33 000 2015 01093 01 (Ac)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 31 000 2011 00427 01 (21910) - 1Document19 pagini23 31 000 2011 00427 01 (21910) - 1Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 03 27 000 2018 00047 00Document11 pagini03 27 000 2018 00047 00Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 03 15 000 2019 05256 00Document17 pagini03 15 000 2019 05256 00Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 33 000 2019 02786 01Document23 pagini23 33 000 2019 02786 01Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 26 000 1994 09702 01 (16934)Document25 pagini23 26 000 1994 09702 01 (16934)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 33 000 2019 00551 01Document36 pagini23 33 000 2019 00551 01Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 37 000 2015 00751 01 (24187)Document13 pagini23 37 000 2015 00751 01 (24187)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 42 000 2015 00029 01 (6192 18)Document12 pagini23 42 000 2015 00029 01 (6192 18)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Im 1 3 838360069 In1 2141645Document7 paginiIm 1 3 838360069 In1 2141645Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 03 15 000 2019 03962 00 (Ac)Document21 pagini03 15 000 2019 03962 00 (Ac)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Im 1 3 841381746 In1 2146069Document5 paginiIm 1 3 841381746 In1 2146069Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Im 1 3 838351897 In1 2143676Document6 paginiIm 1 3 838351897 In1 2143676Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 31 000 2011 00427 01 (21910) - 1Document19 pagini23 31 000 2011 00427 01 (21910) - 1Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 42 000 2013 06843 01 (0121 17)Document23 pagini23 42 000 2013 06843 01 (0121 17)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Oficiales y Suboficiales de Las Fuerzas Militares", y Ante La Nueva Jerarquía de CaboDocument23 paginiOficiales y Suboficiales de Las Fuerzas Militares", y Ante La Nueva Jerarquía de CaboNéstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 03 15 000 2019 03962 00 (Ac)Document21 pagini03 15 000 2019 03962 00 (Ac)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Im 1 3 783537657 In1 2123668Document25 paginiIm 1 3 783537657 In1 2123668Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Im 1 3 838360069 In1 2141645Document7 paginiIm 1 3 838360069 In1 2141645Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 31 000 1996 01192 01 (18697)Document27 pagini23 31 000 1996 01192 01 (18697)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 31 000 1998 00122 01 (15754)Document24 pagini23 31 000 1998 00122 01 (15754)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Oficiales y Suboficiales de Las Fuerzas Militares", y Ante La Nueva Jerarquía de CaboDocument23 paginiOficiales y Suboficiales de Las Fuerzas Militares", y Ante La Nueva Jerarquía de CaboNéstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 42 000 2015 00029 01 (6192 18)Document12 pagini23 42 000 2015 00029 01 (6192 18)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- 23 42 000 2013 06843 01 (0121 17)Document23 pagini23 42 000 2013 06843 01 (0121 17)Néstor Alejandro Carvajal ReyesÎncă nu există evaluări

- Jurisprudencia ArgentinaDocument12 paginiJurisprudencia ArgentinaFacundo AlvezÎncă nu există evaluări

- Ensayo Version 1.0Document5 paginiEnsayo Version 1.0Jamer Diaz BurgaÎncă nu există evaluări

- Negociacion ColectivaDocument7 paginiNegociacion ColectivaADRIANA CABRERAÎncă nu există evaluări

- Arancel - PromperuDocument41 paginiArancel - PromperuKrlos2525Încă nu există evaluări

- El Niño de Barro AnalisisDocument3 paginiEl Niño de Barro AnalisisPesimista PromedioÎncă nu există evaluări

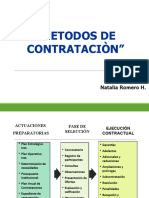

- Metodos de Contratacion 2020 08.07.20Document91 paginiMetodos de Contratacion 2020 08.07.20Luis Ángel CamÎncă nu există evaluări

- Gobierno Digital Parte 2Document64 paginiGobierno Digital Parte 2Huanca EulogioÎncă nu există evaluări

- 1111examen - (AAB02) Cuestionario 5 - Responda Las Preguntas Sobre La Fase Contractual en Los Procesos de Contratación PúblicaDocument4 pagini1111examen - (AAB02) Cuestionario 5 - Responda Las Preguntas Sobre La Fase Contractual en Los Procesos de Contratación PúblicaRosita ZambranoÎncă nu există evaluări

- Biofisica de Los GasesDocument4 paginiBiofisica de Los GasesMalena SerranoÎncă nu există evaluări

- DOCENTEDocument5 paginiDOCENTENatalia aguirreÎncă nu există evaluări

- Analisis e Interpretacion de Los Estados FinancierosDocument5 paginiAnalisis e Interpretacion de Los Estados FinancierosCesarDayzÎncă nu există evaluări

- Las Cruzadas en Tierra Santa Guerra Justa o Aventura ColonialDocument40 paginiLas Cruzadas en Tierra Santa Guerra Justa o Aventura ColonialMiguel D'AlessandroÎncă nu există evaluări

- Desarrollo Personal - Stylo SudDocument1 paginăDesarrollo Personal - Stylo SudjassmineÎncă nu există evaluări

- División Política de El SalvadorDocument8 paginiDivisión Política de El SalvadorKevin SolisÎncă nu există evaluări

- Acta Asamblea Extraordinaria de Aprobacion DefinitivaDocument10 paginiActa Asamblea Extraordinaria de Aprobacion DefinitivaRichard Alexander Rubio ValeraÎncă nu există evaluări

- Acta Documento Olachea, C.A.Document8 paginiActa Documento Olachea, C.A.JavierLealÎncă nu există evaluări

- Alfa y Omega - 22 Febrero 2018 PDFDocument32 paginiAlfa y Omega - 22 Febrero 2018 PDFAngelSainzÎncă nu există evaluări

- Idioma ChucotoDocument2 paginiIdioma ChucotoniqmepaÎncă nu există evaluări

- Contrato Individual de TtrabajoDocument4 paginiContrato Individual de TtrabajoOsiel escobedoÎncă nu există evaluări

- Teología PolíticaDocument4 paginiTeología PolíticaKeren CastroÎncă nu există evaluări

- Caso Practico Integral PDT, KardexDocument1 paginăCaso Practico Integral PDT, KardexAnonymous gR34gQÎncă nu există evaluări

- Instrucciones Del FormularioDocument2 paginiInstrucciones Del FormularioAndres SalcedoÎncă nu există evaluări

- Cursos - K - K19 - Formato para Interventoria - Formato - Entrega - Material - Formación Af K19Document2 paginiCursos - K - K19 - Formato para Interventoria - Formato - Entrega - Material - Formación Af K19MyriamÎncă nu există evaluări

- Analisis LocgrsncfDocument119 paginiAnalisis Locgrsncfmorros2306Încă nu există evaluări