S-ar putea să vă placă și

- Teoria Del EstadoDocument236 paginiTeoria Del Estadoales91% (22)

- Teoria Del EstadoDocument236 paginiTeoria Del Estadoales91% (22)

- Teoria Del EstadoDocument236 paginiTeoria Del Estadoales91% (22)

- Mujer Holistica - Ejercicios de TrabajoDocument6 paginiMujer Holistica - Ejercicios de Trabajoanthony beltran cifuentes0% (1)

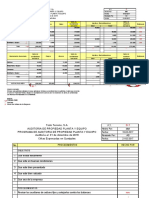

- Auditoria de Propiedad, Planta Y EquipoDocument19 paginiAuditoria de Propiedad, Planta Y EquipoContable CBÎncă nu există evaluări

- Ejercicio Conversion de Estados FinancierosDocument9 paginiEjercicio Conversion de Estados FinancierosJosefina TrinidadÎncă nu există evaluări

- Análisis Vertical y Horizontal de Estados FinancierosDocument11 paginiAnálisis Vertical y Horizontal de Estados FinancierosBelencita ArguetaÎncă nu există evaluări

- Tecnicas de La Entrevista PsicologicaDocument19 paginiTecnicas de La Entrevista PsicologicaAnnytza Hernández De Abreu0% (2)

- Metodo y Evaluacion Del Control InternoDocument9 paginiMetodo y Evaluacion Del Control InternoYudelka MiesesÎncă nu există evaluări

- Auditoria OperativaDocument13 paginiAuditoria OperativaGraciela NavarroÎncă nu există evaluări

- Hannah Arendt Capitulo 2Document7 paginiHannah Arendt Capitulo 2Andrea PedreroÎncă nu există evaluări

- Auditoria Financiera IIDocument12 paginiAuditoria Financiera IILuzmila MonserrateÎncă nu există evaluări

- Bleger, J - El Grupo Como Institución y El Grupo en Las InstitucionesDocument4 paginiBleger, J - El Grupo Como Institución y El Grupo en Las InstitucionesDaniela Rocuant Morales100% (1)

- Coca-Cola Femsa, S.A.B de C.V.Document51 paginiCoca-Cola Femsa, S.A.B de C.V.Lorena Govea CruzÎncă nu există evaluări

- Auditoria Por Ciclos de TransaccionesDocument22 paginiAuditoria Por Ciclos de TransaccionesJosseline SazoÎncă nu există evaluări

- Marco Teórico Informe Con Abstención de OpiniónDocument4 paginiMarco Teórico Informe Con Abstención de OpiniónSergioSalvadorÎncă nu există evaluări

- ARCHIVO PERMANENTE AUDITORIA COFASA DocDocument102 paginiARCHIVO PERMANENTE AUDITORIA COFASA DocJose Vidal100% (1)

- Auditoría 2Document4 paginiAuditoría 2Lizbeth Santiago100% (1)

- Tipos de CédulasDocument1 paginăTipos de CédulasJUDITH ZAMBRANOÎncă nu există evaluări

- Plantilla de Actividades A.a.4.Document2 paginiPlantilla de Actividades A.a.4.ANA PAOLA GOMEZ JUAREZÎncă nu există evaluări

- Cuestionario de Auditoria - Proceso de SelecciónDocument1 paginăCuestionario de Auditoria - Proceso de Seleccióncarlos mattosÎncă nu există evaluări

- Caso Duzac CA 8-1 FinalDocument8 paginiCaso Duzac CA 8-1 FinalStefy MolinerosÎncă nu există evaluări

- Boletín 6010. Ciclo de IngresosDocument3 paginiBoletín 6010. Ciclo de IngresosAlberto FloresÎncă nu există evaluări

- Boletin 5170Document2 paginiBoletin 5170Yahir Mendoza DiegoÎncă nu există evaluări

- Definición de Auditoria de GestiónDocument8 paginiDefinición de Auditoria de GestiónLuis ZuritsÎncă nu există evaluări

- Cartas de Requerimiento de Información y DocumentaciónDocument2 paginiCartas de Requerimiento de Información y Documentaciónedgar rafael Adriano lopezÎncă nu există evaluări

- Procedimientos de Auditoría CHECHADocument16 paginiProcedimientos de Auditoría CHECHARBjudith CcpÎncă nu există evaluări

- C3 - Tesis Evidencia de Auditoría PDFDocument443 paginiC3 - Tesis Evidencia de Auditoría PDFCarlos MijangosÎncă nu există evaluări

- Propuesta AuditoriaDocument6 paginiPropuesta AuditoriaDayana Faride Castrillon CaballeroÎncă nu există evaluări

- Papeles de Trabajo Parte - 2 - 3 - 4 - 5Document8 paginiPapeles de Trabajo Parte - 2 - 3 - 4 - 5Percy Franco GarciaÎncă nu există evaluări

- Tarea Tema 2Document3 paginiTarea Tema 2Daysi VelascoÎncă nu există evaluări

- Dictamen Con Opinion LimpiaDocument2 paginiDictamen Con Opinion LimpiaLuis Felipe Guamuch ArchilaÎncă nu există evaluări

- Lpaa1-1 T-R Cementito S.ADocument12 paginiLpaa1-1 T-R Cementito S.AHenry CondoriÎncă nu există evaluări

- Legajo de Papeles de Trabajo de AuditoriaDocument12 paginiLegajo de Papeles de Trabajo de AuditoriaLuis PalmeraÎncă nu există evaluări

- Evaluación Del Control Interno en Una Auditoría Información FinancieraDocument4 paginiEvaluación Del Control Interno en Una Auditoría Información FinancieraAndre PionÎncă nu există evaluări

- NIA - 320 Importancia RelativaDocument19 paginiNIA - 320 Importancia RelativaAna Karen Mendoza GarciaÎncă nu există evaluări

- Resumen Caso Practico - Grupo - 16Document5 paginiResumen Caso Practico - Grupo - 16Julián JCÎncă nu există evaluări

- Catálogo de Cuentas PDFDocument7 paginiCatálogo de Cuentas PDFjose gregorioÎncă nu există evaluări

- Cédula Narrativa - Lascano - RamonDocument9 paginiCédula Narrativa - Lascano - RamonMARIA BELEN LASCANO LOPEZÎncă nu există evaluări

- Boletín 3040 Planeación y Supervisión Del Trabajo de Auditorìa - PDFDocument6 paginiBoletín 3040 Planeación y Supervisión Del Trabajo de Auditorìa - PDFShirley JerónimoÎncă nu există evaluări

- LEGAJOSDocument8 paginiLEGAJOSgonzalo cruzÎncă nu există evaluări

- Formato de Carta A GerenciaDocument3 paginiFormato de Carta A GerenciaRonald PensamientoÎncă nu există evaluări

- Semejanzas Entre Auditoría Financiera y Auditoría de GestiónDocument3 paginiSemejanzas Entre Auditoría Financiera y Auditoría de GestiónAndrea RomoÎncă nu există evaluări

- 2.7. y 2.8. Taller 1 - Efectivo e InversionesDocument5 pagini2.7. y 2.8. Taller 1 - Efectivo e InversionesMaría JoséÎncă nu există evaluări

- Cuestionario Control InternoDocument2 paginiCuestionario Control InternomoskuÎncă nu există evaluări

- Modelo Coso IiiDocument7 paginiModelo Coso IiiRene Ochoa NajarroÎncă nu există evaluări

- Boletin 6130Document4 paginiBoletin 6130Heri RuizÎncă nu există evaluări

- Mapa Mental Por Hacer PAPELES DE TRABAJODocument8 paginiMapa Mental Por Hacer PAPELES DE TRABAJOalejandra0% (1)

- NiaguDocument58 paginiNiaguDadie Knowles100% (1)

- Desarrollo de La AuditoriaDocument16 paginiDesarrollo de La AuditoriaNatalia Lopez0% (1)

- Examen Parcial Semana 4 PDFDocument6 paginiExamen Parcial Semana 4 PDFlmqm08Încă nu există evaluări

- Generalidades de La Auditoria GubernamentalDocument7 paginiGeneralidades de La Auditoria GubernamentalDanna AvendañoÎncă nu există evaluări

- Ejemplo Dictamen de La Auditoria 2017Document4 paginiEjemplo Dictamen de La Auditoria 2017leider caicedoÎncă nu există evaluări

- Cuestionario EstadoDocument4 paginiCuestionario EstadoValeria GarciaÎncă nu există evaluări

- Practica Control InternoDocument7 paginiPractica Control InternoAlexandra Lión100% (1)

- Tarea 1 Auditoria 2 Marlenny Santos RosaDocument11 paginiTarea 1 Auditoria 2 Marlenny Santos RosahanselÎncă nu există evaluări

- Ensayo Contabilidad BásicaDocument2 paginiEnsayo Contabilidad BásicasandraÎncă nu există evaluări

- Cuestionarios Control Interno Auditoria 1 Cuentas Por Cobrar 1Document4 paginiCuestionarios Control Interno Auditoria 1 Cuentas Por Cobrar 1Alex Istaña PariaÎncă nu există evaluări

- Propuesta de TrabajoDocument5 paginiPropuesta de TrabajoFARMACIA LA GRAN PARADAÎncă nu există evaluări

- Boletín 6060 Utilización Del Trabajo de Un EspecialistaDocument21 paginiBoletín 6060 Utilización Del Trabajo de Un EspecialistaFEDERICO VILLALOBOS ZAMORAÎncă nu există evaluări

- Actividades Unidad 3 - AUDITORIA IIIDocument1 paginăActividades Unidad 3 - AUDITORIA IIIPedro Adrián HGÎncă nu există evaluări

- Alejandra - Capitulo 7 - Control InternoDocument16 paginiAlejandra - Capitulo 7 - Control InternoPaola MediavillaÎncă nu există evaluări

- Clasificación Del Control InternoDocument2 paginiClasificación Del Control InternomarisolÎncă nu există evaluări

- Auditoría de Capital Contable o Social de Moda Internacional, S.A.Document17 paginiAuditoría de Capital Contable o Social de Moda Internacional, S.A.Clementina SaraviaÎncă nu există evaluări

- Nia 13Document16 paginiNia 13Simon Eduardo Caldera Alonso100% (1)

- Auditoria en El Sector PublicoDocument41 paginiAuditoria en El Sector PublicoClaudia GutyÎncă nu există evaluări

- Metodología de Auditoria OperacionalDocument8 paginiMetodología de Auditoria OperacionalJoel Arce ViniegraÎncă nu există evaluări

- Sesión 5Document18 paginiSesión 5Herberth SalazarÎncă nu există evaluări

- Preparación Del Proyecto de AuditoríaDocument4 paginiPreparación Del Proyecto de AuditoríaluigireynosopÎncă nu există evaluări

- Trab. Esta. Finan. y Conci. Banca. Conta IIIDocument20 paginiTrab. Esta. Finan. y Conci. Banca. Conta IIIBelencita ArguetaÎncă nu există evaluări

- SpanishRed2020 SIC 25 GVTDocument1 paginăSpanishRed2020 SIC 25 GVTBelencita ArguetaÎncă nu există evaluări

- Libro de EtcheberryDocument567 paginiLibro de EtcheberryDana Grappi100% (9)

- Sic 10Document1 paginăSic 10Danilo UrruchurtoÎncă nu există evaluări

- SpanishRed2020 SIC 32 GVTDocument3 paginiSpanishRed2020 SIC 32 GVTBelencita ArguetaÎncă nu există evaluări

- Timbres Fiscales Q.0.50Document2 paginiTimbres Fiscales Q.0.50Belencita ArguetaÎncă nu există evaluări

- Acta Constitutiva de Un SindicatoDocument2 paginiActa Constitutiva de Un SindicatoJaime Rolando Jordán Lemus100% (13)

- Ley de MineriaDocument5 paginiLey de MineriaBelencita ArguetaÎncă nu există evaluări

- Timbres Fiscales Q.0.50 CorregidoDocument2 paginiTimbres Fiscales Q.0.50 CorregidoBelencita ArguetaÎncă nu există evaluări

- Analisis de La Ley Del Registro de Información CatastralDocument7 paginiAnalisis de La Ley Del Registro de Información CatastralBelencita ArguetaÎncă nu există evaluări

- Procesal Civil 1 de 2Document11 paginiProcesal Civil 1 de 2juanfranesqÎncă nu există evaluări

- Proyecto de Ley General de AguasDocument4 paginiProyecto de Ley General de AguasBelencita ArguetaÎncă nu există evaluări

- 2 Código Municipal-SignedDocument3 pagini2 Código Municipal-SignedBelencita ArguetaÎncă nu există evaluări

- Ley de Proteccion y Mejoramiento Del Medio AmbienteDocument3 paginiLey de Proteccion y Mejoramiento Del Medio AmbienteBelencita ArguetaÎncă nu există evaluări

- Analisis de La Ley de Sanidad Vegetal y AnimalDocument3 paginiAnalisis de La Ley de Sanidad Vegetal y AnimalBelencita ArguetaÎncă nu există evaluări

- Analisis de La Ley ForestalDocument3 paginiAnalisis de La Ley ForestalBelencita ArguetaÎncă nu există evaluări

- Analisis de La Ley Del Registro de Información CatastralDocument7 paginiAnalisis de La Ley Del Registro de Información CatastralBelencita ArguetaÎncă nu există evaluări

- Analisis Proyecto de Codigo AgrarioDocument3 paginiAnalisis Proyecto de Codigo AgrarioBelencita ArguetaÎncă nu există evaluări

- Analisis de La Ley de Transformacion AgrariaDocument6 paginiAnalisis de La Ley de Transformacion AgrariaBelencita ArguetaÎncă nu există evaluări

- ANALISIS DE LA LEY DE AREAS PROTEGIDAS Edgar Daniel Orozco LópezDocument3 paginiANALISIS DE LA LEY DE AREAS PROTEGIDAS Edgar Daniel Orozco LópezBelencita Argueta0% (1)

- 2 Código Municipal-SignedDocument3 pagini2 Código Municipal-SignedBelencita ArguetaÎncă nu există evaluări

- ANALISIS DE LA LEY GENERAL DE CAZA Edgar Daniel Orozco LópezDocument2 paginiANALISIS DE LA LEY GENERAL DE CAZA Edgar Daniel Orozco LópezBelencita ArguetaÎncă nu există evaluări

- Ley de Proteccion y Mejoramiento Del Medio AmbienteDocument3 paginiLey de Proteccion y Mejoramiento Del Medio AmbienteBelencita ArguetaÎncă nu există evaluări

- Ley de MineriaDocument5 paginiLey de MineriaBelencita ArguetaÎncă nu există evaluări

- MarcasDocument1 paginăMarcasBelencita ArguetaÎncă nu există evaluări

- El Genero Como Proceso de Construccion - CalorettiDocument5 paginiEl Genero Como Proceso de Construccion - CalorettiMP GCÎncă nu există evaluări

- Matrices de Relación de Contabilidad y Auditoria 2. Competencias y LogrosDocument8 paginiMatrices de Relación de Contabilidad y Auditoria 2. Competencias y LogrosAdrian TeckÎncă nu există evaluări

- Libro Loteria Ley AtraccionDocument5 paginiLibro Loteria Ley Atraccioncpcirenia2006Încă nu există evaluări

- Kalu Rinpoche, Fundamentos Del Budismo TibetanoDocument40 paginiKalu Rinpoche, Fundamentos Del Budismo TibetanoKrissia LizanoÎncă nu există evaluări

- Peti Esap 2017Document356 paginiPeti Esap 2017Juan Carlos Jaramillo100% (1)

- Quiz SociologiaDocument10 paginiQuiz SociologiaLuis Torres100% (1)

- Ensayo Capitulo 12Document10 paginiEnsayo Capitulo 12Alberto Beto ArenasÎncă nu există evaluări

- Resumen Del Primer Parcial de ÉticaDocument6 paginiResumen Del Primer Parcial de ÉticaDiego Iván Arias AngalupeÎncă nu există evaluări

- Segismundo Idulio Ordóñez Pérez y María Luisa Pérez Guzmán. Comprensión lectora y rendimiento académico en estudiantes de 2° grado grupo “A” en el ciclo escolar 2015-2016 de la Escuela Secundaria Técnica Agropecuaria No. 135 de Mesbilja; Oxchuc, ChiapasDocument63 paginiSegismundo Idulio Ordóñez Pérez y María Luisa Pérez Guzmán. Comprensión lectora y rendimiento académico en estudiantes de 2° grado grupo “A” en el ciclo escolar 2015-2016 de la Escuela Secundaria Técnica Agropecuaria No. 135 de Mesbilja; Oxchuc, ChiapasSegis OrdoñezÎncă nu există evaluări

- Pautas de Referencia Sobre Tipos Lectores y Escritores PROLEEDocument268 paginiPautas de Referencia Sobre Tipos Lectores y Escritores PROLEEJacqueline Oliveira100% (1)

- Mabel-Programación Mod. I-2023Document16 paginiMabel-Programación Mod. I-2023Paul Jafet Arias VelásquezÎncă nu există evaluări

- Análisis de Una Imagen Plástica Bidimensional (Autoguardado)Document5 paginiAnálisis de Una Imagen Plástica Bidimensional (Autoguardado)FacundoAriasÎncă nu există evaluări

- Aldo Ragona - Final-Teorias - de - La - Administracion - JulioDocument3 paginiAldo Ragona - Final-Teorias - de - La - Administracion - JulioTomas AramayoÎncă nu există evaluări

- Guía de Valoración Según Patrones Funcionales RNDocument7 paginiGuía de Valoración Según Patrones Funcionales RNDuo AsmrÎncă nu există evaluări

- Lyc 1 Queesunaleyenda SecDocument3 paginiLyc 1 Queesunaleyenda SecNickÎncă nu există evaluări

- Teorías Del Consumo de DrogasDocument83 paginiTeorías Del Consumo de DrogasAngyDeArcoFlorezÎncă nu există evaluări

- Esquema Del Marco LógicoDocument2 paginiEsquema Del Marco Lógicomilagros marinoÎncă nu există evaluări

- VYGOTSKY, Pensamiento y LenguajeDocument9 paginiVYGOTSKY, Pensamiento y LenguajeEdzon MaldonadoÎncă nu există evaluări

- Matemática RecreativaDocument3 paginiMatemática RecreativaVicthebad GomezÎncă nu există evaluări

- Carta de PresentaciónDocument3 paginiCarta de PresentaciónDaviko Huanca CjunoÎncă nu există evaluări

- Convocatoria COIEB-18Document30 paginiConvocatoria COIEB-18Raúl Heriberto Anaya RosalesÎncă nu există evaluări

- Semana 7-Cuerpo Argumentativo - IDocument5 paginiSemana 7-Cuerpo Argumentativo - ICRISTHIAN AMABEL RIOS ROJALESÎncă nu există evaluări

- Trabajo Final Mercados TurísticosDocument12 paginiTrabajo Final Mercados TurísticosMaikel Steven ValdezÎncă nu există evaluări

- El Aprendizaje de Las Ciencias Experimentales Según Las Etapas o Estadios de PiagetDocument3 paginiEl Aprendizaje de Las Ciencias Experimentales Según Las Etapas o Estadios de PiagetSenddey Maciel MagañaÎncă nu există evaluări

- Resumen Los 10 Secretos Del Amor AbundanteDocument3 paginiResumen Los 10 Secretos Del Amor AbundanteSilvia LopezÎncă nu există evaluări

- Analisis de Película Desde Un Enfoque Psicológico - PSICOLOGÍADocument4 paginiAnalisis de Película Desde Un Enfoque Psicológico - PSICOLOGÍAElizabeth HuamánÎncă nu există evaluări