S-ar putea să vă placă și

- Cuadro Contratos MercantilesDocument4 paginiCuadro Contratos MercantilesGaby Corado100% (1)

- ACTIVIDAD 2 Taller NIIF 15Document10 paginiACTIVIDAD 2 Taller NIIF 15Vanesaa Galindo100% (1)

- Archivo PermanenteDocument8 paginiArchivo Permanentehaga1986Încă nu există evaluări

- Tarea 8 Finanzas AdministrativasDocument9 paginiTarea 8 Finanzas AdministrativasVictor MartinezÎncă nu există evaluări

- Taller NIIF 15 - Ingresos Contratos Con Clientes.Document4 paginiTaller NIIF 15 - Ingresos Contratos Con Clientes.Diego TRUJILLO NINO50% (2)

- Taller Niif 15Document12 paginiTaller Niif 15Luisa Fernanda HernandezÎncă nu există evaluări

- Actividad #001 - Cuadro Comparativo (Activos)Document16 paginiActividad #001 - Cuadro Comparativo (Activos)Yuly Tatiana PEREZ ROJASÎncă nu există evaluări

- Taller 5Document16 paginiTaller 5Victor Alfonso GUERRERO GUERREROÎncă nu există evaluări

- Taller - NIC 20Document9 paginiTaller - NIC 20Luisa Fernanda HernandezÎncă nu există evaluări

- Taller Nic 36Document16 paginiTaller Nic 36luciana50% (2)

- Actividad 4 Taller Ejercicios PpyeDocument13 paginiActividad 4 Taller Ejercicios PpyeBrillyt SaavedraÎncă nu există evaluări

- Actividad 1 Proce. TributarioDocument6 paginiActividad 1 Proce. TributarioangieÎncă nu există evaluări

- Taller Nic 20Document4 paginiTaller Nic 20PaoPimien-toÎncă nu există evaluări

- Taller 4 TDocument12 paginiTaller 4 TVictor Alfonso GUERRERO GUERREROÎncă nu există evaluări

- Taller Propiedad Planta y EquipoDocument6 paginiTaller Propiedad Planta y Equipoximena100% (1)

- Taller No. 5 Aplicación NIIFDocument6 paginiTaller No. 5 Aplicación NIIFBrigette Hasbley AVILA CARDENASÎncă nu există evaluări

- Ejercicio-Ciclo-Completo Contabilidad PublicaDocument6 paginiEjercicio-Ciclo-Completo Contabilidad PublicaBEISY ENDEÎncă nu există evaluări

- Ejercicios NIC 12Document10 paginiEjercicios NIC 12Eliana GiraldoÎncă nu există evaluări

- Ciniif 2Document20 paginiCiniif 2Raul MachadoÎncă nu există evaluări

- Actividad 4 Tributaria IIDocument3 paginiActividad 4 Tributaria IIEdisson VARGAS RUBIO0% (2)

- AlpinaDocument13 paginiAlpinaTatiana Cárdenas PalacioÎncă nu există evaluări

- Actividad 6 Auditoria de SistemasDocument4 paginiActividad 6 Auditoria de SistemasTatiana AndreaÎncă nu există evaluări

- Taller Nic 20Document5 paginiTaller Nic 20patricia sanchezÎncă nu există evaluări

- Contabilidades EspecialesDocument7 paginiContabilidades EspecialesJuan Prieto0% (2)

- Instrumentos FinancierosDocument1 paginăInstrumentos FinancierosSilvia Juliana RUEDA MANTILLA0% (1)

- NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuadasDocument54 paginiNIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuadasYESENIA100% (1)

- Actividad 3 Taller NIC36Document20 paginiActividad 3 Taller NIC36juan carlos aguirre100% (1)

- Actividad 7 Costos 2Document4 paginiActividad 7 Costos 2Cristian Camilo SALAZAR SANCHEZÎncă nu există evaluări

- Niif Seccion 22Document4 paginiNiif Seccion 22Gloria Milena DIAZ ROZO50% (2)

- Caso El GomeroDocument26 paginiCaso El GomeroEdgar Barrios ZeladaÎncă nu există evaluări

- Actividad 1 Tributaria IiDocument19 paginiActividad 1 Tributaria Iijhonnymantilla100% (1)

- Actividad 9 DIPLOMADO NIASDocument9 paginiActividad 9 DIPLOMADO NIASPaola HerreraÎncă nu există evaluări

- Actividad 7 REVISORÍA FISCALDocument9 paginiActividad 7 REVISORÍA FISCALYULIANA JAIMES LACHEÎncă nu există evaluări

- Taller NIC 12Document9 paginiTaller NIC 12nataly oviedoÎncă nu există evaluări

- Taller Retencion en La FuenteDocument11 paginiTaller Retencion en La Fuenteduvancubides27Încă nu există evaluări

- Ejercicios EFE - NIC 7Document26 paginiEjercicios EFE - NIC 7Victor Alfonso GUERRERO GUERREROÎncă nu există evaluări

- Actividad #3 - Analisis de CasoDocument8 paginiActividad #3 - Analisis de CasoMadeleine GamarraÎncă nu există evaluări

- Taller Secciones 19,20,21 NIIF para PymesDocument9 paginiTaller Secciones 19,20,21 NIIF para PymesANA MARIAÎncă nu există evaluări

- Actividad 5 Electiva FiscalizacionDocument4 paginiActividad 5 Electiva FiscalizacionJair Delgado100% (1)

- Pasivos LaboralesDocument10 paginiPasivos Laboralesanon_777527123Încă nu există evaluări

- Análisis de La Estructura Del Capital Almacenes Éxito SDocument3 paginiAnálisis de La Estructura Del Capital Almacenes Éxito SJuaquin IbarraÎncă nu există evaluări

- Taller de IntangiblesDocument13 paginiTaller de IntangiblesSara Cristina RIOS LONDONO0% (1)

- Ensayo 1 Fundamentos de MercadoDocument3 paginiEnsayo 1 Fundamentos de Mercadojenyfer100% (1)

- Actividad 5Document3 paginiActividad 5Sebastian CabreraÎncă nu există evaluări

- Actividad 1 Practica Profesional 1Document6 paginiActividad 1 Practica Profesional 1Maria E GonzalezÎncă nu există evaluări

- Taller 4 MatematicaDocument14 paginiTaller 4 Matematicamilagro babilonia100% (1)

- Taller 2 - Revisor FiscalDocument15 paginiTaller 2 - Revisor FiscalYUDY D YELAÎncă nu există evaluări

- Corte 2 - 1 Trabajo - Maria Camila Lozano AndradeDocument2 paginiCorte 2 - 1 Trabajo - Maria Camila Lozano AndradeMARIA CAMILA LOZANO ANDRADEÎncă nu există evaluări

- Safari NIIFDocument9 paginiSafari NIIFdianitÎncă nu există evaluări

- CasoDocument3 paginiCasoLuis EnriqueÎncă nu există evaluări

- Actividad 3 Tributaria PDFDocument15 paginiActividad 3 Tributaria PDFanon_185547727100% (1)

- Modelo Politica Cuentas Por CobrarDocument5 paginiModelo Politica Cuentas Por Cobrartania lorena pineda villamilÎncă nu există evaluări

- Actividad # 1Document3 paginiActividad # 1liz garciaÎncă nu există evaluări

- 5 - Grupo - AF - P1 FinalDocument63 pagini5 - Grupo - AF - P1 FinalDiana SantosÎncă nu există evaluări

- Taller NIIF 15Document16 paginiTaller NIIF 15Angie Daniela Chavez PatiñoÎncă nu există evaluări

- Taller NIIF 15Document19 paginiTaller NIIF 15Nataly OVIEDO OSORIOÎncă nu există evaluări

- Guia 12Document8 paginiGuia 12Eivar Escobar AlzateÎncă nu există evaluări

- Ejercicio 3Document7 paginiEjercicio 3Caroline FaraÎncă nu există evaluări

- 1 - Sky Telecom Peru S.A.CDocument44 pagini1 - Sky Telecom Peru S.A.CandreaÎncă nu există evaluări

- Taller Niif 15Document17 paginiTaller Niif 15Lorenzo ZuñigaÎncă nu există evaluări

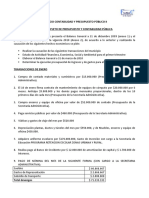

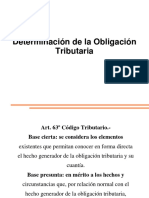

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocument13 pagini1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriÎncă nu există evaluări

- Resumen de Tarjeta de Crédito VISA-09-06-2023Document10 paginiResumen de Tarjeta de Crédito VISA-09-06-2023gustavoÎncă nu există evaluări

- Proyecto de Tesis, Noreña Rivera Elisabeth, Programa Académico de Contabilidad y Finanzas PDFDocument62 paginiProyecto de Tesis, Noreña Rivera Elisabeth, Programa Académico de Contabilidad y Finanzas PDFHilder Martinez riveraÎncă nu există evaluări

- Ultimo ResumenDocument1 paginăUltimo ResumenRodolfo FerreroÎncă nu există evaluări

- Formaelectronica BR 3 434 01Document2 paginiFormaelectronica BR 3 434 01La Manada CriollaÎncă nu există evaluări

- Carta GerencialDocument6 paginiCarta GerencialBerlin Abreu De SantosÎncă nu există evaluări

- Informe Bayer 2016Document39 paginiInforme Bayer 2016Paolo AcuñaÎncă nu există evaluări

- Auditoria - Trabajo de TercerosDocument33 paginiAuditoria - Trabajo de TercerosDaniel BatresÎncă nu există evaluări

- Edelmira Manriquez ContratoDocument32 paginiEdelmira Manriquez ContratoMauricio Palacios BazaÎncă nu există evaluări

- Statements PDFDocument4 paginiStatements PDFBrunoLombardiÎncă nu există evaluări

- Tarea 4 Contabilidad 3Document6 paginiTarea 4 Contabilidad 3Yanet PujolsÎncă nu există evaluări

- Tasas Referenciales de InteresesDocument13 paginiTasas Referenciales de Interesessaray lopezÎncă nu există evaluări

- Estudio de Caso Cuentas TDocument7 paginiEstudio de Caso Cuentas TlauraÎncă nu există evaluări

- Clases de Analisis de Los Estados FinancierosDocument40 paginiClases de Analisis de Los Estados Financieroswilmer_9bÎncă nu există evaluări

- Ejercicios Balanza de PagosDocument4 paginiEjercicios Balanza de PagosRolando Gonzalez JaimeÎncă nu există evaluări

- Control InternoDocument2 paginiControl InternoMARTHA BUITRAGO0% (1)

- Cooperativa de Ahorro y Crédito Santa Maria Magdalena Ayacucho PerúDocument20 paginiCooperativa de Ahorro y Crédito Santa Maria Magdalena Ayacucho PerúApolonio Hinostrza MendezÎncă nu există evaluări

- Banca Publica y PrivadaDocument10 paginiBanca Publica y PrivadaYamilet Del Valle TorrealbaÎncă nu există evaluări

- Carta de Garantía de Pago de Derechos Académicos - COCINADocument3 paginiCarta de Garantía de Pago de Derechos Académicos - COCINARafael ArmendarizÎncă nu există evaluări

- Mersc 211Document12 paginiMersc 211FRANZ CHURAÎncă nu există evaluări

- Swift UsdDocument3 paginiSwift UsdJUAN DAVID BETANCURÎncă nu există evaluări

- 1.anexos Del EsfDocument2 pagini1.anexos Del EsfOscar Carrasco MendozaÎncă nu există evaluări

- 1 TallerDocument4 pagini1 TallerAleja BravoÎncă nu există evaluări

- Aspectos Administrativos Analisis Banco AvvillasDocument5 paginiAspectos Administrativos Analisis Banco AvvillasGiovanni RodriguezÎncă nu există evaluări

- EquivalentesDocument24 paginiEquivalentesEco-green RecyclingÎncă nu există evaluări

- Contabilidad General 5 - Estados Financieros + Ejemplos 2Document2 paginiContabilidad General 5 - Estados Financieros + Ejemplos 2Almighty59Încă nu există evaluări

- Dr. Rodolfo Romero 985 Barrio Pedro Castro (3060) TOSTADO, Santa Fe, (3060) TOSTADO, Santa Fe, ArgentinaDocument1 paginăDr. Rodolfo Romero 985 Barrio Pedro Castro (3060) TOSTADO, Santa Fe, (3060) TOSTADO, Santa Fe, ArgentinaClaudia Beatriz RoldánÎncă nu există evaluări

- Flujo - Natalia P - Kris MDocument8 paginiFlujo - Natalia P - Kris MYilcar martinez melendezÎncă nu există evaluări

- Instrumentos Mercantiles NegociablesDocument6 paginiInstrumentos Mercantiles NegociablesPaola Ordaz0% (1)

- Caso Practico Agencias y SucursalesDocument7 paginiCaso Practico Agencias y Sucursalesgurmendi523Încă nu există evaluări