S-ar putea să vă placă și

- Guía Fundamentos Del Marketing DigitalDocument24 paginiGuía Fundamentos Del Marketing DigitalunidaddeconsultorialdaÎncă nu există evaluări

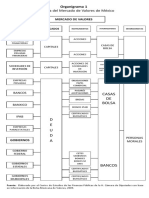

- Organigrama de La Bolsa de ValoresDocument2 paginiOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Perfil Del Puesto en CargillDocument4 paginiPerfil Del Puesto en CargillGabrIela PerezÎncă nu există evaluări

- Periodo PrehispánicoDocument5 paginiPeriodo PrehispánicoJessica Janeth Mendoza ReyesÎncă nu există evaluări

- Cultivando Nuestras OportunidadesDocument5 paginiCultivando Nuestras OportunidadesJessica Janeth Mendoza ReyesÎncă nu există evaluări

- Poesias A La PatriaDocument4 paginiPoesias A La PatriaJessica Janeth Mendoza ReyesÎncă nu există evaluări

- Producciòn de Costos Maiz DulceDocument3 paginiProducciòn de Costos Maiz DulceJessica Janeth Mendoza ReyesÎncă nu există evaluări

- Doña EvaDocument5 paginiDoña EvaJessica Janeth Mendoza ReyesÎncă nu există evaluări

- Interacción BiológicaDocument5 paginiInteracción BiológicaJessica Janeth Mendoza ReyesÎncă nu există evaluări

- Matriz de ConsistenciaDocument6 paginiMatriz de ConsistenciaAndres TorresÎncă nu există evaluări

- Conceptos AuditoriaDocument2 paginiConceptos AuditoriacarelinÎncă nu există evaluări

- Tipo de Cliente RealDocument3 paginiTipo de Cliente RealYULI VANESSA GALLEGO GALINDOÎncă nu există evaluări

- Apuntes Modulo IIDocument122 paginiApuntes Modulo IIFer Puga0% (1)

- 2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaDocument18 pagini2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaHernan Rodrigo Valencia VillacisÎncă nu există evaluări

- Análisis Vertical y Horizontal PDFDocument7 paginiAnálisis Vertical y Horizontal PDFAmgel TowersÎncă nu există evaluări

- Teoria de Las Restricciones PresentacionDocument12 paginiTeoria de Las Restricciones PresentacionmartciÎncă nu există evaluări

- Aduana Principal de La Guaira - HistoriaDocument38 paginiAduana Principal de La Guaira - HistoriaJhoanAparicioÎncă nu există evaluări

- ABATIAN - EL ROL DE RRHH COMO CONSULTOR INTERNO - Dave-Ulrich PDFDocument3 paginiABATIAN - EL ROL DE RRHH COMO CONSULTOR INTERNO - Dave-Ulrich PDFAnonymous 5vdQe6LS1hÎncă nu există evaluări

- Cargo y Abono MCPRDocument18 paginiCargo y Abono MCPRmaria cristinaÎncă nu există evaluări

- Triangulo EstrategicoDocument4 paginiTriangulo EstrategicomemogenesÎncă nu există evaluări

- PRP Tarea3Document6 paginiPRP Tarea3blakyasÎncă nu există evaluări

- Guia 2 - Actividad 3Document24 paginiGuia 2 - Actividad 3nataly russoÎncă nu există evaluări

- Inv U3 A1 JLMGDocument3 paginiInv U3 A1 JLMGJose Luis Montalvo GuevaraÎncă nu există evaluări

- Máster Universitario en Estrategia y Creatividad Publicitaria - Blanquerna - Universitat Ramon LlullDocument3 paginiMáster Universitario en Estrategia y Creatividad Publicitaria - Blanquerna - Universitat Ramon LlullRobdarierkisÎncă nu există evaluări

- Biblioteca Universitaria - Ejercicios Prácticos: Daniel Marcilla. Director de Recursos Humanos de CARREFOURDocument3 paginiBiblioteca Universitaria - Ejercicios Prácticos: Daniel Marcilla. Director de Recursos Humanos de CARREFOURRobles WilsonÎncă nu există evaluări

- INDICADORES+FINANCIEROS+oct+2021 VERODocument4 paginiINDICADORES+FINANCIEROS+oct+2021 VEROchristian ruizÎncă nu există evaluări

- Introduccion A Plan de NegociosDocument32 paginiIntroduccion A Plan de Negociosbresler_linÎncă nu există evaluări

- Cabina Champi Claudia Kaina - TesinaDocument14 paginiCabina Champi Claudia Kaina - TesinaDilanReyAlvarezÎncă nu există evaluări

- YsanchezmDocument53 paginiYsanchezmFer GonzÎncă nu există evaluări

- Plan Negocios Produccion Venta Comercializacion CarnicosDocument8 paginiPlan Negocios Produccion Venta Comercializacion CarnicosdeyaniÎncă nu există evaluări

- Presentación Gobierno CorporativoDocument64 paginiPresentación Gobierno CorporativoElsa María ValverdeÎncă nu există evaluări

- Trabajo de Campo 2moDocument5 paginiTrabajo de Campo 2moCampos Galvez WilsonÎncă nu există evaluări

- Adr GDL - CDMX X MoreliaDocument21 paginiAdr GDL - CDMX X MoreliaMarco FloresÎncă nu există evaluări

- Actividad 1 Casos de Rentas Actividades EconomicasDocument8 paginiActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOÎncă nu există evaluări

- Amado y Otros 2017Document59 paginiAmado y Otros 2017Preuniversitario ACesorÎncă nu există evaluări

- Mercado RelevanteDocument9 paginiMercado RelevanteLuisa CarreraÎncă nu există evaluări