S-ar putea să vă placă și

- PFT - Base de DatosDocument100 paginiPFT - Base de DatosLuis Vasquez RosalesÎncă nu există evaluări

- SSSSSDocument13 paginiSSSSSLuis Vasquez RosalesÎncă nu există evaluări

- El Libro Blanco Del TradingDocument177 paginiEl Libro Blanco Del TradingFKMil100% (11)

- Curso Basico de Las Criptomonedas para Principiantes PDFDocument34 paginiCurso Basico de Las Criptomonedas para Principiantes PDFMirtha Gomez100% (1)

- TABLADocument3 paginiTABLALuis Vasquez RosalesÎncă nu există evaluări

- Tareas Definiciones, TerritorialesDocument1 paginăTareas Definiciones, TerritorialesLuis Vasquez RosalesÎncă nu există evaluări

- Global Bikes LuisDocument3 paginiGlobal Bikes LuisLuis Vasquez Rosales100% (1)

- TABLADocument3 paginiTABLALuis Vasquez RosalesÎncă nu există evaluări

- Actividad Rse6Document5 paginiActividad Rse6Luis Vasquez RosalesÎncă nu există evaluări

- Cadena de Valor 1Document53 paginiCadena de Valor 1Luis Vasquez RosalesÎncă nu există evaluări

- Conclusion FinalDocument1 paginăConclusion FinalLuis Vasquez RosalesÎncă nu există evaluări

- Trabajo Oral BDocument4 paginiTrabajo Oral BLuis Vasquez RosalesÎncă nu există evaluări

- Pesta 1Document16 paginiPesta 1Luis Vasquez RosalesÎncă nu există evaluări

- Pesta 1Document16 paginiPesta 1Luis Vasquez RosalesÎncă nu există evaluări

- Micro-Macro y Porter NestleDocument3 paginiMicro-Macro y Porter NestleMaxKryder60% (10)

- Encuesta Funko PopDocument2 paginiEncuesta Funko PopLuis Vasquez RosalesÎncă nu există evaluări

- FodaDocument2 paginiFodaLuis Vasquez RosalesÎncă nu există evaluări

- Juan CarrascoDocument2 paginiJuan CarrascoLuis Vasquez RosalesÎncă nu există evaluări

- Tricot GrupoDocument54 paginiTricot GrupoLuis Vasquez Rosales60% (5)

- PerspectivasDocument5 paginiPerspectivasLuis Vasquez RosalesÎncă nu există evaluări

- 2 MawunDocument1 pagină2 MawunLuis Vasquez RosalesÎncă nu există evaluări

- 2 MawunDocument1 pagină2 MawunLuis Vasquez RosalesÎncă nu există evaluări

- Avance Examen de Branding 1Document10 paginiAvance Examen de Branding 1Luis Vasquez RosalesÎncă nu există evaluări

- Guia de Trabajo n1 Optativo.Document2 paginiGuia de Trabajo n1 Optativo.Luis Vasquez RosalesÎncă nu există evaluări

- SddsddsDocument1 paginăSddsddsLuis Vasquez RosalesÎncă nu există evaluări

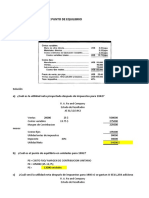

- 2.4 Equilibrio de MercadoDocument19 pagini2.4 Equilibrio de MercadoLuis Vasquez RosalesÎncă nu există evaluări

- Guia de Trabajo n3 OptativoDocument3 paginiGuia de Trabajo n3 OptativoLuis Vasquez RosalesÎncă nu există evaluări

- Guia de Trabajo n2 OptativoDocument4 paginiGuia de Trabajo n2 OptativoLuis Vasquez RosalesÎncă nu există evaluări

- Analisis Porter PFDocument7 paginiAnalisis Porter PFLuis Vasquez RosalesÎncă nu există evaluări

- 4 Planes Estratégicos: Gerente de PublicidadDocument2 pagini4 Planes Estratégicos: Gerente de PublicidadLuis Vasquez RosalesÎncă nu există evaluări

- Tig CopecDocument12 paginiTig CopecJoaco PeyrotÎncă nu există evaluări

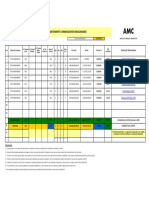

- Amc Apartamento Urbanizacion Manzanares Agosto 2021Document1 paginăAmc Apartamento Urbanizacion Manzanares Agosto 2021LUISÎncă nu există evaluări

- Prueba de Entrada Simulador TectrainDocument4 paginiPrueba de Entrada Simulador TectrainTania Lazo100% (1)

- 379 - Manual Práctico de Autos, Resoluciones y Sentencias Del Código Procesal CivilDocument295 pagini379 - Manual Práctico de Autos, Resoluciones y Sentencias Del Código Procesal CivilMaria D PintoÎncă nu există evaluări

- Ingenieria EconomicaDocument7 paginiIngenieria Economicajjma113Încă nu există evaluări

- Perfil Sociodemografico MejiaDocument17 paginiPerfil Sociodemografico MejiaJHONNATAN PINO MARQUEZÎncă nu există evaluări

- Banca y FinanzasDocument2 paginiBanca y FinanzasOlvinlagosÎncă nu există evaluări

- Taller Sobre Titulos de Renta FijaDocument17 paginiTaller Sobre Titulos de Renta FijaandresÎncă nu există evaluări

- El LegadoDocument15 paginiEl LegadoAlexisFernandezCanelones100% (1)

- Stefanny Chuquimia - Problema 15-8Document6 paginiStefanny Chuquimia - Problema 15-8Ariel Wenceslao Chuquimia Sublime :vÎncă nu există evaluări

- Compensacion de IgvDocument4 paginiCompensacion de IgvvictoriaÎncă nu există evaluări

- Unfrv Trabajo PracticoDocument3 paginiUnfrv Trabajo PracticoAnthonyAlmÎncă nu există evaluări

- Tema 4. La II Revolución Industrial, El Imperialismo y La I GM PDFDocument37 paginiTema 4. La II Revolución Industrial, El Imperialismo y La I GM PDFPedroMerinoÎncă nu există evaluări

- Contrato de Prestamo PersonalDocument12 paginiContrato de Prestamo PersonalLiz Jerí LozanoÎncă nu există evaluări

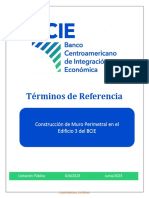

- 024 2023 Terminos de Referencia MuroDocument26 pagini024 2023 Terminos de Referencia MuroJenny BustilloÎncă nu există evaluări

- Examen Unidad I Comp. IIDocument6 paginiExamen Unidad I Comp. IIMelissa Sempértegui ToctoÎncă nu există evaluări

- Hilferding, Cuestionario GuillénDocument2 paginiHilferding, Cuestionario Guillénlola floresÎncă nu există evaluări

- Depreciacion 2Document19 paginiDepreciacion 2Eduardo Arteaga MayorÎncă nu există evaluări

- Cuenta de Cobro SINTECTO CapacitacionesDocument2 paginiCuenta de Cobro SINTECTO CapacitacionesHenry AyalaÎncă nu există evaluări

- Diapositiva Balance GeneralDocument46 paginiDiapositiva Balance GeneralCervando Mota100% (3)

- Factura Electronica FerrepolisDocument1 paginăFactura Electronica FerrepolisYuly AndreaÎncă nu există evaluări

- Insumos Agroservilla Sas: /id. ExtranjeroDocument1 paginăInsumos Agroservilla Sas: /id. ExtranjeroOrlandoParadaÎncă nu există evaluări

- Flujo de Caja - Cualitativo - CuantitativoDocument11 paginiFlujo de Caja - Cualitativo - CuantitativoalexanderharÎncă nu există evaluări

- Guia 20 - 892545Document9 paginiGuia 20 - 892545dflcrÎncă nu există evaluări

- Capítulo 3 - Comunicación y Protocolo Empresarial en Los Países de La Zona EuroDocument20 paginiCapítulo 3 - Comunicación y Protocolo Empresarial en Los Países de La Zona EuroClaudia RuizÎncă nu există evaluări

- Acta de Asamblea General de Proyectos T.H.G.P Modificada 29042021Document4 paginiActa de Asamblea General de Proyectos T.H.G.P Modificada 29042021lorena chirinosÎncă nu există evaluări

- Empredimiento de Mi Ññ1Document1 paginăEmpredimiento de Mi Ññ1Jordy VeraÎncă nu există evaluări

- Caso Practico Sesión 7Document2 paginiCaso Practico Sesión 7Yanet Maribel Morales HurtadoÎncă nu există evaluări

- BRLA Saga Falabella SA (201101 Spanish)Document20 paginiBRLA Saga Falabella SA (201101 Spanish)Blanca Rebaza MateoÎncă nu există evaluări

- PRoblemasDocument30 paginiPRoblemasKingWai LaiÎncă nu există evaluări