S-ar putea să vă placă și

- S11.s2 MaterialDocument50 paginiS11.s2 MaterialAngel CondoriÎncă nu există evaluări

- Jornalización y MayorizaciónDocument7 paginiJornalización y MayorizaciónJeordy VeraÎncă nu există evaluări

- Práctica No.5 Documentos Por Cobrar Descontado y Venta Con TCDocument3 paginiPráctica No.5 Documentos Por Cobrar Descontado y Venta Con TClina bcÎncă nu există evaluări

- Expokkksicion ContabilidadDocument17 paginiExpokkksicion ContabilidadJuan Carlos Lema Chulli100% (1)

- Costo de OportunidadDocument10 paginiCosto de OportunidadTony AlvaradoÎncă nu există evaluări

- Ejercicios de Registro de TransaccionesDocument33 paginiEjercicios de Registro de TransaccionesAndres BlackÎncă nu există evaluări

- 01a. - Ejerc. Que Es La Economia. ParkinDocument5 pagini01a. - Ejerc. Que Es La Economia. ParkinMarty HuamanÎncă nu există evaluări

- Los Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Document3 paginiLos Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Anel PereiraÎncă nu există evaluări

- Ensayo 1 Origen Del BancoDocument9 paginiEnsayo 1 Origen Del BancoVALERIAÎncă nu există evaluări

- Contabilidad ArchivoDocument2 paginiContabilidad ArchivoRogelio100% (1)

- Producto 6 Inventario ComunitarioDocument23 paginiProducto 6 Inventario Comunitarioever ofrellanaÎncă nu există evaluări

- TR 1S NMina MF TN2Document4 paginiTR 1S NMina MF TN2Nao MinaÎncă nu există evaluări

- 9 Tipos de EmprendedoresDocument3 pagini9 Tipos de EmprendedoresNardy LeonÎncă nu există evaluări

- Matemática Financiera - Actividad N°1 sobre cálculo de intereses simples y compuestos con menos deDocument6 paginiMatemática Financiera - Actividad N°1 sobre cálculo de intereses simples y compuestos con menos deChristian D. Fernandez OñaÎncă nu există evaluări

- Deber Ejercicios Libro Diario y MayorDocument2 paginiDeber Ejercicios Libro Diario y MayorRomina SAÎncă nu există evaluări

- Ejercicio RetencionesDocument1 paginăEjercicio RetencionesCesar NaranjoÎncă nu există evaluări

- Finanzas Internacionales PDFDocument181 paginiFinanzas Internacionales PDFWilson AcostaÎncă nu există evaluări

- PREGUNTAS DE REPASO Capitulo 7Document6 paginiPREGUNTAS DE REPASO Capitulo 7ARELIS FABIANA LLERENA HUAMANIÎncă nu există evaluări

- Deber Economia 2Document3 paginiDeber Economia 2Arelis Mojica ManzuetaÎncă nu există evaluări

- Ejercicio Estado de Situacion Inicial IIDocument1 paginăEjercicio Estado de Situacion Inicial IIJoselyne AndradeÎncă nu există evaluări

- Calculo de Flujo de Efectivo CalculoDocument3 paginiCalculo de Flujo de Efectivo CalculoMITZI ESMERALDA GONZALEZ BARRAGANÎncă nu există evaluări

- 9 Modulo 1 Ecuacion Contable PDFDocument5 pagini9 Modulo 1 Ecuacion Contable PDFEnrique Mejia100% (1)

- Unidad 1Document6 paginiUnidad 1Katherin Feliz PimentelÎncă nu există evaluări

- Sesion 05 Jercicios Asientos de PagosDocument1 paginăSesion 05 Jercicios Asientos de Pagosjaqueline melizaÎncă nu există evaluări

- Informe - Mega Muebles ZorrillaDocument18 paginiInforme - Mega Muebles ZorrillaJhosep ZH100% (1)

- Modelo equilibrio tres sectoresDocument4 paginiModelo equilibrio tres sectoresVicenteÎncă nu există evaluări

- Actividad 3 Autoevaluación Capítulo 9Document2 paginiActividad 3 Autoevaluación Capítulo 9luminenttÎncă nu există evaluări

- Plan de CuentasDocument6 paginiPlan de CuentasDianis VegaÎncă nu există evaluări

- Taller Individual Interés Simple3Document3 paginiTaller Individual Interés Simple3manuelochoa89marzo_5100% (1)

- Informe Del DesempleoDocument19 paginiInforme Del DesempleoYanina Saldaña CotrinaÎncă nu există evaluări

- Conta Bili DadDocument7 paginiConta Bili DadJackeline AvilaÎncă nu există evaluări

- Ejercicios Con Impuestos Comercial Pentagono Contribuyente Especial 2Document5 paginiEjercicios Con Impuestos Comercial Pentagono Contribuyente Especial 2Bris BAÎncă nu există evaluări

- Practica Nº5 de EconomíaDocument6 paginiPractica Nº5 de EconomíavictorÎncă nu există evaluări

- Primera Parte Del Estado de ResultadoDocument1 paginăPrimera Parte Del Estado de ResultadoCalos Lopez100% (1)

- ExamenDocument9 paginiExamenCarolay BarturenÎncă nu există evaluări

- El Papel Historico de Las Finanzas en La HumanidadDocument4 paginiEl Papel Historico de Las Finanzas en La Humanidadkathe kimÎncă nu există evaluări

- Evaluacion - Rentas de Cuarta CategoriaDocument13 paginiEvaluacion - Rentas de Cuarta CategoriaJean Fischer Manzanedo BonillaÎncă nu există evaluări

- Ejercicios de Macroecnomia IIDocument4 paginiEjercicios de Macroecnomia IItulindablancaÎncă nu există evaluări

- 5,7,8Document4 pagini5,7,8Juanjo PerezÎncă nu există evaluări

- ¿Es Necesariamente Malo Prolongar El Periodo de Cobranza? ExpliqueDocument1 pagină¿Es Necesariamente Malo Prolongar El Periodo de Cobranza? ExpliquegabrielÎncă nu există evaluări

- Crear un producto innovadorDocument11 paginiCrear un producto innovadorCarlos Andres Franco BuitragoÎncă nu există evaluări

- Deberes de La Unidad I 1.1Document2 paginiDeberes de La Unidad I 1.1Jaime CandelejoÎncă nu există evaluări

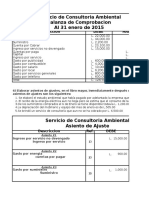

- Balanza de Comprobacion Consultoria AmbientalDocument15 paginiBalanza de Comprobacion Consultoria AmbientalBecca Peraza100% (1)

- Guia de Ejercicios Del Segundo Parcial Mate FinancieraDocument7 paginiGuia de Ejercicios Del Segundo Parcial Mate FinancieraCarlos CarpioÎncă nu există evaluări

- Practico N°3Document4 paginiPractico N°3¡Lulu queÎncă nu există evaluări

- Estrategias de Una PasteleriaDocument2 paginiEstrategias de Una PasteleriaDayanara Ledesma67% (3)

- 1er Resumen - Principios de Administración FinancieraDocument9 pagini1er Resumen - Principios de Administración FinancieraLexico_Încă nu există evaluări

- Ejericios ContaDocument6 paginiEjericios ContaChristian Hernandez100% (1)

- Formatos KardexDocument3 paginiFormatos KardexAna M. PedrazaÎncă nu există evaluări

- Monografia - Inversiones Quilla SacDocument2 paginiMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- Cuestionario de Repaso ContabilidadDocument4 paginiCuestionario de Repaso ContabilidadHector ArteagaÎncă nu există evaluări

- Adiós A Los Mitos de La InnovaciónDocument1 paginăAdiós A Los Mitos de La InnovaciónnaghibemontenegroÎncă nu există evaluări

- Crédito Corporativo o ComercialDocument6 paginiCrédito Corporativo o ComercialANGELA DANIELAÎncă nu există evaluări

- Leccion 4. Los Mercados Internacionales de CapitalDocument3 paginiLeccion 4. Los Mercados Internacionales de Capitalrulinha100% (1)

- Preguntas Teoricas Del Cap 10 de RossDocument5 paginiPreguntas Teoricas Del Cap 10 de RossMilagros SanchezÎncă nu există evaluări

- Práctica No 1 de Matemáticas Financieras: Ejercicios de Interés SimpleDocument4 paginiPráctica No 1 de Matemáticas Financieras: Ejercicios de Interés SimpleDaniel Terrazas ChavezÎncă nu există evaluări

- Tasa Activa BBVADocument5 paginiTasa Activa BBVAAnonymous BQOxf8XX58Încă nu există evaluări

- Jornalizar y balances empresa asesoríaDocument3 paginiJornalizar y balances empresa asesoríaAnahiÎncă nu există evaluări

- Iva y Retencion en La FuenteDocument7 paginiIva y Retencion en La FuenteJhonatan100% (2)

- apuntes contaDocument3 paginiapuntes contaGEHALMEX AUXILIARÎncă nu există evaluări

- Adorno y La Industria Cultural TrabajpDocument3 paginiAdorno y La Industria Cultural TrabajpJasirisÎncă nu există evaluări

- Control Administrativo Unidad 4Document2 paginiControl Administrativo Unidad 4JasirisÎncă nu există evaluări

- Macroeconomía: Estudio de la economía global de un paísDocument2 paginiMacroeconomía: Estudio de la economía global de un paísJasirisÎncă nu există evaluări

- Estados FinancierosDocument2 paginiEstados FinancierosJasirisÎncă nu există evaluări

- Teoria Del ConsumidorDocument2 paginiTeoria Del ConsumidorJasirisÎncă nu există evaluări

- Procedimiento QuirurjicosDocument19 paginiProcedimiento QuirurjicosJasirisÎncă nu există evaluări

- Tecnicas de Discusion GrupalDocument4 paginiTecnicas de Discusion GrupalJasirisÎncă nu există evaluări

- Procedimiento QuirurjicosDocument19 paginiProcedimiento QuirurjicosJasirisÎncă nu există evaluări

- Teoria de La Produccion y CostosDocument3 paginiTeoria de La Produccion y CostosJasirisÎncă nu există evaluări

- Medidas de Tendencia Central y DispersionDocument2 paginiMedidas de Tendencia Central y DispersionJasirisÎncă nu există evaluări

- Factores Humanos en La Admnistracion y MotivacionDocument3 paginiFactores Humanos en La Admnistracion y MotivacionJasirisÎncă nu există evaluări

- 913 1930 1 SMDocument10 pagini913 1930 1 SMMarcelo MartinezÎncă nu există evaluări

- Teoría KeynesianaDocument4 paginiTeoría KeynesianaJasirisÎncă nu există evaluări

- Extructura de La Organización 2Document2 paginiExtructura de La Organización 2JasirisÎncă nu există evaluări

- Distribuciones EmpíricasDocument1 paginăDistribuciones EmpíricasJasirisÎncă nu există evaluări

- Adminidtracion Actividad Unidad 3Document1 paginăAdminidtracion Actividad Unidad 3JasirisÎncă nu există evaluări

- Taller 1 Sobre Generalidades de EstadísticaDocument1 paginăTaller 1 Sobre Generalidades de EstadísticaJasiris0% (1)

- Empresa de Articulos DeportivosDocument9 paginiEmpresa de Articulos DeportivosJasirisÎncă nu există evaluări

- Estados FinancierosDocument2 paginiEstados FinancierosJasirisÎncă nu există evaluări

- Teoria Del Consumidor ColaborativoDocument3 paginiTeoria Del Consumidor ColaborativoJasirisÎncă nu există evaluări

- Microentorno 2Document5 paginiMicroentorno 2JasirisÎncă nu există evaluări

- Relacion Entre La Microeconomia y La MacroeconomiaDocument3 paginiRelacion Entre La Microeconomia y La MacroeconomiaJasirisÎncă nu există evaluări

- Taller 1 Sobre Generalidades de EstadísticaDocument1 paginăTaller 1 Sobre Generalidades de EstadísticaJasirisÎncă nu există evaluări

- MicroentornoDocument5 paginiMicroentornoJasirisÎncă nu există evaluări

- Factores Estructurales e Institucionales Que Permitieron La Aparición de Sendero Luminoso y Su Situación en La Época ActualDocument2 paginiFactores Estructurales e Institucionales Que Permitieron La Aparición de Sendero Luminoso y Su Situación en La Época ActualRubén Rodríguez GuerreroÎncă nu există evaluări

- Poder de ColoresDocument3 paginiPoder de ColorespaolaÎncă nu există evaluări

- ANTELO - Instrucciones para Estudiar PedagogíaDocument20 paginiANTELO - Instrucciones para Estudiar PedagogíaRogelio Damián BarreraÎncă nu există evaluări

- Cancelacion de Prenda Sin Desplazamiento FademypeDocument2 paginiCancelacion de Prenda Sin Desplazamiento FademypeCDJUNGMANNÎncă nu există evaluări

- Icex, IUnforme Del MercadoDocument34 paginiIcex, IUnforme Del MercadoAna Mendoza PrietoÎncă nu există evaluări

- Práctica de Clase: Dios - Patria - Familia - Estudio Talento 6Document2 paginiPráctica de Clase: Dios - Patria - Familia - Estudio Talento 6Vianca Campodonico BensimonÎncă nu există evaluări

- Actividades Serv Gastronomicos 2Document2 paginiActividades Serv Gastronomicos 2Fabian CarreñoÎncă nu există evaluări

- Buscar Asesoría de Expertos Legales y de Entrada Al Mercado LocalDocument9 paginiBuscar Asesoría de Expertos Legales y de Entrada Al Mercado LocalMarilí SuruyÎncă nu există evaluări

- Matriz Bcg-Ge-MpcDocument58 paginiMatriz Bcg-Ge-Mpcsandra milena estupiñan gilÎncă nu există evaluări

- G Iso21500 Alc p01 Enunciado de Alcance v1 0Document3 paginiG Iso21500 Alc p01 Enunciado de Alcance v1 0elyexÎncă nu există evaluări

- INCENDIODocument6 paginiINCENDIOIvann NavarÎncă nu există evaluări

- Cuestionario de Tecnica JuridicaDocument5 paginiCuestionario de Tecnica Juridicalisbeth velasquezÎncă nu există evaluări

- La Jaula de OroDocument1 paginăLa Jaula de OrohmoralesgaÎncă nu există evaluări

- Temario SociologíaDocument3 paginiTemario Sociologíamaria chaconÎncă nu există evaluări

- Actividad1 Torres PetronasDocument1 paginăActividad1 Torres PetronasHéctorDanielNavarroPeraltaÎncă nu există evaluări

- Taller de Estilos de Liderazgo SituacionalDocument3 paginiTaller de Estilos de Liderazgo SituacionalAna Maria Mozombite GonzalesÎncă nu există evaluări

- Baseball Biblico Por ZoomDocument4 paginiBaseball Biblico Por ZoomMiguel Angel Guerrero Millord100% (1)

- Apuntes Penal IIDocument130 paginiApuntes Penal IIJhon Edson Rojas CabreraÎncă nu există evaluări

- DivorcioDocument15 paginiDivorcioLaura AcevesÎncă nu există evaluări

- Escala Autoconcepto Cuestionario Autoadministrable MM CasulloDocument3 paginiEscala Autoconcepto Cuestionario Autoadministrable MM CasulloJimena MartinÎncă nu există evaluări

- Apocalipsis Samuel Perez MillosDocument34 paginiApocalipsis Samuel Perez MillosMiguel Angel Cobena80% (10)

- Informe Abastecimiento Por NecesidadDocument1 paginăInforme Abastecimiento Por NecesidadEver michel Saire tineoÎncă nu există evaluări

- TI 043 Trabajo PracticoDocument4 paginiTI 043 Trabajo PracticoHugo Alberto Paternina RuizÎncă nu există evaluări

- Contrato ExtracreditoDocument3 paginiContrato ExtracreditoGustavo MorenoÎncă nu există evaluări

- Herramientas SubjetivasDocument11 paginiHerramientas SubjetivasMariaÎncă nu există evaluări

- Recurso deDocument3 paginiRecurso deAngel MesiasÎncă nu există evaluări

- Funcionamiento carburadores membranasDocument19 paginiFuncionamiento carburadores membranasFredy JuarezÎncă nu există evaluări

- Calendario FEBONADocument1 paginăCalendario FEBONAYesika Rojas QuirozÎncă nu există evaluări

- Letra 1Document4 paginiLetra 1jaren luqueÎncă nu există evaluări

- Caso Odontóloga Lydia Amell de LalaneDocument1 paginăCaso Odontóloga Lydia Amell de LalaneDiario LibreÎncă nu există evaluări