S-ar putea să vă placă și

- El ABC de La SATDocument20 paginiEl ABC de La SATRonny_sammyÎncă nu există evaluări

- Moratoria Previsional: ANSES Fijó Los Límites para Que Una Persona Pueda Acceder Al Plan de PagosDocument4 paginiMoratoria Previsional: ANSES Fijó Los Límites para Que Una Persona Pueda Acceder Al Plan de PagosElonceÎncă nu există evaluări

- Soat PDFDocument1 paginăSoat PDFCristian Guzman Figueroa100% (1)

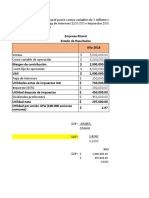

- Flujo de Caja ProyectadoDocument63 paginiFlujo de Caja ProyectadoGreis Mendoza DíazÎncă nu există evaluări

- Emisiones de Papel Moneda Durante La Guerra Civil en Caudete (1937-1938) .Document7 paginiEmisiones de Papel Moneda Durante La Guerra Civil en Caudete (1937-1938) .Antonio Conejero RodríguezÎncă nu există evaluări

- Guia - de - Aprendizaje - MANEJO INTERMEDIO de EXCEL ActualizadaDocument11 paginiGuia - de - Aprendizaje - MANEJO INTERMEDIO de EXCEL ActualizadalisethÎncă nu există evaluări

- Der. ObligacionesDocument90 paginiDer. ObligacionesJorge Valenzuela100% (6)

- Solucion Caso de Importacion de Rev S.ADocument6 paginiSolucion Caso de Importacion de Rev S.Aalicia castrejon lopezÎncă nu există evaluări

- Panificadora El ManaDocument9 paginiPanificadora El ManalisethÎncă nu există evaluări

- Anexo 1 Formato Diagnostico Procesos de GTHDocument4 paginiAnexo 1 Formato Diagnostico Procesos de GTHlisethÎncă nu există evaluări

- Cuestionario 100 Preguntas Unisergio 2014Document6 paginiCuestionario 100 Preguntas Unisergio 2014lisethÎncă nu există evaluări

- Espacio Muestral y EventosDocument2 paginiEspacio Muestral y EventoslisethÎncă nu există evaluări

- Metodología de La Investigación (PG 10 26)Document17 paginiMetodología de La Investigación (PG 10 26)lisethÎncă nu există evaluări

- Fase IndividualDocument10 paginiFase IndividuallisethÎncă nu există evaluări

- Colaborativo Fase 2 - Cercha AbanicoDocument5 paginiColaborativo Fase 2 - Cercha AbanicolisethÎncă nu există evaluări

- Analisis Sobre Decreto 089 de 2014Document11 paginiAnalisis Sobre Decreto 089 de 2014lisethÎncă nu există evaluări

- Artículo 118Document9 paginiArtículo 118lisethÎncă nu există evaluări

- Decreto 089 de 2014Document3 paginiDecreto 089 de 2014lisethÎncă nu există evaluări

- Resolucion TP Intereses y DescuentosDocument5 paginiResolucion TP Intereses y DescuentosMaria CarolinaÎncă nu există evaluări

- Análisis Sobre El Costo Del Credito en El PerúDocument2 paginiAnálisis Sobre El Costo Del Credito en El Perúalexandra follanos moleroÎncă nu există evaluări

- Boletin Tributario 174-19Document23 paginiBoletin Tributario 174-19Juan Camilo Mateus LopezÎncă nu există evaluări

- Presentación Limón Ciudad Puerto. Ley 8725Document38 paginiPresentación Limón Ciudad Puerto. Ley 8725Arturo BolanosÎncă nu există evaluări

- Interés CompuestoDocument29 paginiInterés CompuestoRAFAELÎncă nu există evaluări

- Segunda EntregaDocument11 paginiSegunda EntregaLeidy RiveraÎncă nu există evaluări

- Mapa Conceptual Sobre ContabilidadDocument3 paginiMapa Conceptual Sobre ContabilidadDavid RobalinoÎncă nu există evaluări

- UntitledDocument13 paginiUntitledLuciana WilhelmÎncă nu există evaluări

- Presupuesto Nacional 2016Document4 paginiPresupuesto Nacional 2016deysiÎncă nu există evaluări

- Dependencia Económica Interna y ExternaDocument2 paginiDependencia Económica Interna y Externajefferson grandaÎncă nu există evaluări

- Tema IV InventariosDocument6 paginiTema IV InventariosdjoserodriguezÎncă nu există evaluări

- Servicios San Luis Spa R.U.T.:77.081.882-6 Factura Electronica Nº27Document2 paginiServicios San Luis Spa R.U.T.:77.081.882-6 Factura Electronica Nº27Familia Pinto CatalanÎncă nu există evaluări

- AUTORIZACIONDocument12 paginiAUTORIZACIONEdison HernandezÎncă nu există evaluări

- Ejercicio Ubicación Planta Pasta de TomateDocument12 paginiEjercicio Ubicación Planta Pasta de TomateNataliaÎncă nu există evaluări

- Parcial 1 - Análisis y Toma de Decisiones FinancierasDocument8 paginiParcial 1 - Análisis y Toma de Decisiones FinancierasJeimy SamacaÎncă nu există evaluări

- Resumen de Libro de Despertando Al Gigante InteriorDocument22 paginiResumen de Libro de Despertando Al Gigante InteriorJhony B Roca ArangoÎncă nu există evaluări

- Valentin Katasonov. Ayn Rand - El Amor Místico de - $ - Russian Economic Society PDFDocument10 paginiValentin Katasonov. Ayn Rand - El Amor Místico de - $ - Russian Economic Society PDFDr. Manuel Sosa Glez.Încă nu există evaluări

- TREGOE Y ZIMMERMAN - Estrategia y SupervivenciaDocument3 paginiTREGOE Y ZIMMERMAN - Estrategia y SupervivenciaAdolfoÎncă nu există evaluări

- Deber Apalancamiento 2Document22 paginiDeber Apalancamiento 2Aleja Chivis LokisÎncă nu există evaluări

- Perfil Representante Legal Y - o Firmante V 3.0Document2 paginiPerfil Representante Legal Y - o Firmante V 3.0José JirónÎncă nu există evaluări

- Mermelada Asai 1Document24 paginiMermelada Asai 1yaneth eliasÎncă nu există evaluări

- Clase1 pdf2Document22 paginiClase1 pdf2Fran VeraÎncă nu există evaluări

- ECONOMIA ESPAÑOLA ApuntesDocument9 paginiECONOMIA ESPAÑOLA ApuntesGuillermo Fernández ToméÎncă nu există evaluări