S-ar putea să vă placă și

- Ejercicio Tercerizacion 2Document1 paginăEjercicio Tercerizacion 2Emanuel RenteriaÎncă nu există evaluări

- Vii AlfredoDocument1 paginăVii AlfredoSheyla ArapaÎncă nu există evaluări

- PreguntasDocument28 paginiPreguntasBianely AvilesÎncă nu există evaluări

- Producto BanderaDocument13 paginiProducto BanderaSusan Tarqui100% (1)

- CASO PRÁCTICO Estudio Economico VANDocument50 paginiCASO PRÁCTICO Estudio Economico VANPedroo CavadiaÎncă nu există evaluări

- Proyecto Poi 2018Document17 paginiProyecto Poi 2018luis dorregarayÎncă nu există evaluări

- Proyecto Pyme Galletas de Frijol NegroDocument49 paginiProyecto Pyme Galletas de Frijol NegroGabriel Arancibia CoronadoÎncă nu există evaluări

- Depreciacion de CostosDocument5 paginiDepreciacion de CostosJorge Stb0% (1)

- Trabajo de Rutas de BackusDocument13 paginiTrabajo de Rutas de BackusAlmendra Sofia GONZALES ORDONEZÎncă nu există evaluări

- Activo y Pasivo de Caja Arequipa (Share)Document9 paginiActivo y Pasivo de Caja Arequipa (Share)luisÎncă nu există evaluări

- Casos - Proyectos de Investigación de MercadosDocument4 paginiCasos - Proyectos de Investigación de MercadosOLIVARI CAJAS JACKELINE ZAIDA EDITHÎncă nu există evaluări

- Kola RealDocument10 paginiKola RealElvin Edil Chilón PelaezÎncă nu există evaluări

- Ejercicios de Intereses V3Document12 paginiEjercicios de Intereses V3Alessandra Michelle Heredia CárdenasÎncă nu există evaluări

- Definición Formal de ReingenieríaDocument15 paginiDefinición Formal de ReingenieríaJosé Manuel Mercado EgüezÎncă nu există evaluări

- Evaluación Final Grupo 301107 4Document16 paginiEvaluación Final Grupo 301107 4Maria Caballero MarinÎncă nu există evaluări

- Contabilidad de Empresa Agroindustrial Paramonga S.A.ADocument52 paginiContabilidad de Empresa Agroindustrial Paramonga S.A.Amayte100% (1)

- Trabajo de LABORATORIODocument5 paginiTrabajo de LABORATORIOLiliana Bravo Arellano.Încă nu există evaluări

- Marco TeoricoDocument4 paginiMarco TeoricoLaura Marcela Contreras JimenezÎncă nu există evaluări

- Demanda Del CaféDocument4 paginiDemanda Del CaféCentro J y N100% (1)

- Diagramas de Flujo LuciaDocument30 paginiDiagramas de Flujo LuciamarthaÎncă nu există evaluări

- Bodega ChipiDocument15 paginiBodega ChipiJose Castilla PinoÎncă nu există evaluări

- Proyecto de Investigacion-Modelo HungaroDocument30 paginiProyecto de Investigacion-Modelo HungaroDimas MendozaÎncă nu există evaluări

- Aplicaciones de Relaciones BinariasDocument4 paginiAplicaciones de Relaciones BinariasDenilsonÎncă nu există evaluări

- Diseño de Propuesta de Ciudadanía Global 1Document8 paginiDiseño de Propuesta de Ciudadanía Global 1Axel Alaya CrakÎncă nu există evaluări

- Alicorp FinalDocument25 paginiAlicorp Finalyndyra.bendezuÎncă nu există evaluări

- Doe Caxamarca Gas (Parte 2)Document23 paginiDoe Caxamarca Gas (Parte 2)Frank ErickÎncă nu există evaluări

- Minuta de ConstitucionDocument3 paginiMinuta de ConstitucionDiana YSÎncă nu există evaluări

- Lineamientos de La Contabilidad GerencialDocument14 paginiLineamientos de La Contabilidad GerencialMasielOrbeÎncă nu există evaluări

- Estudio para La Exportacion de Oregano en Polvo Envasado A ItaliaDocument26 paginiEstudio para La Exportacion de Oregano en Polvo Envasado A ItaliaMiguel Angel Cabana AcostaÎncă nu există evaluări

- Caja TacnaDocument19 paginiCaja TacnaLlescam ErikÎncă nu există evaluări

- Evaluacion de Credito de Coca Cola (Tesis)Document79 paginiEvaluacion de Credito de Coca Cola (Tesis)Jorge CarrenofÎncă nu există evaluări

- Ejercicio 4 CostodsDocument4 paginiEjercicio 4 CostodsMeléndez DailiaÎncă nu există evaluări

- Organigrama de Coca ColaDocument3 paginiOrganigrama de Coca ColaNallely MartínezÎncă nu există evaluări

- Hidalgo Carlos Prefactibilidad Galletas Avena PDFDocument109 paginiHidalgo Carlos Prefactibilidad Galletas Avena PDFAlberto Huacre DipazÎncă nu există evaluări

- Resumen Del ProyectoDocument2 paginiResumen Del Proyectonardelly murcia100% (1)

- Plan Final HoyDocument133 paginiPlan Final HoylikickÎncă nu există evaluări

- El Peste Mefe y MPC PasteleríaDocument23 paginiEl Peste Mefe y MPC PasteleríaMiguel Angel Sacaico Palacios100% (1)

- Funciones Logicas1Document6 paginiFunciones Logicas1Teo Ramirez MontesÎncă nu există evaluări

- Analisis MicroentornoDocument6 paginiAnalisis MicroentornoMaxwell Alexander VeintimillaÎncă nu există evaluări

- Cementos PacasmayoDocument11 paginiCementos PacasmayoValentina Espinoza VegaÎncă nu există evaluări

- Alicorp Informe Aa2Document20 paginiAlicorp Informe Aa2Oriana Salas100% (1)

- ANALISIS DE PEST DE PURATOS MicroecnomiaDocument3 paginiANALISIS DE PEST DE PURATOS MicroecnomiaKevin Oscar Lopez Cantorin100% (1)

- ORGANIGRAMA D VILLA ANDINA Trabajo DE ING METODOSDocument5 paginiORGANIGRAMA D VILLA ANDINA Trabajo DE ING METODOSJhasmin CerquinÎncă nu există evaluări

- Ejercicio Costos 28Document6 paginiEjercicio Costos 28culoÎncă nu există evaluări

- Valorización Del Kardex UnoDocument6 paginiValorización Del Kardex UnoAndrea Rubio VargasÎncă nu există evaluări

- Proyecto Poncho de Lana PunoDocument14 paginiProyecto Poncho de Lana PunoMaria Elena Barrientos PozoÎncă nu există evaluări

- Caja Municipal de Ahorro y Credito de MaynasDocument15 paginiCaja Municipal de Ahorro y Credito de MaynasDiego Reaño SaavedraÎncă nu există evaluări

- Huamán Lipe Planeamiento Textimax PDFDocument116 paginiHuamán Lipe Planeamiento Textimax PDFedgarflo06Încă nu există evaluări

- SUSTENTACIONDocument13 paginiSUSTENTACIONPatty CriolloÎncă nu există evaluări

- Cadena de Valor de Fragancias Eternity S.A.SDocument2 paginiCadena de Valor de Fragancias Eternity S.A.SMonica Zuluaga100% (1)

- Backus Diapositivas PDFDocument33 paginiBackus Diapositivas PDFAdolf Condt100% (1)

- Backus TrabDocument9 paginiBackus TrabJesus PeraltaÎncă nu există evaluări

- CASO PRACTICO - Valor Del Dinero en El TiempoDocument1 paginăCASO PRACTICO - Valor Del Dinero en El TiempoCesar Ibañez MilosÎncă nu există evaluări

- Trabajo Practico de Sistemas de CostosDocument6 paginiTrabajo Practico de Sistemas de CostosTomásÎncă nu există evaluări

- Gloria FinanzasDocument16 paginiGloria FinanzasJuan F.M.Încă nu există evaluări

- ANALISIS-PESTAL MuebleriaDocument6 paginiANALISIS-PESTAL MuebleriaSusana ChuraÎncă nu există evaluări

- Ejemplos de Ejercicios de Interes Simple y Administracion de CarterasDocument8 paginiEjemplos de Ejercicios de Interes Simple y Administracion de CarterasEdgardoÎncă nu există evaluări

- Jduarte - Taller Presupuesto Maestro COLCHONESDocument4 paginiJduarte - Taller Presupuesto Maestro COLCHONESSneyder carreñoÎncă nu există evaluări

- Jduarte - Taller Colchones 2022-2Document4 paginiJduarte - Taller Colchones 2022-2Camilo Andres Serrano AguilarÎncă nu există evaluări

- Tabla 4 Costos Unitarios Estándar de Los Materiales Directos Por Unidad de Producto TerminadoDocument2 paginiTabla 4 Costos Unitarios Estándar de Los Materiales Directos Por Unidad de Producto TerminadoAngelica RuedaÎncă nu există evaluări

- Desarrollo de Nuevos ProductosDocument7 paginiDesarrollo de Nuevos ProductosSaida Yulieth GilÎncă nu există evaluări

- Formato PresupuestosDocument30 paginiFormato PresupuestosSaida Yulieth GilÎncă nu există evaluări

- Capacidad de Endeudamiento PDFDocument6 paginiCapacidad de Endeudamiento PDFSaida Yulieth GilÎncă nu există evaluări

- 928 1 2846 1 10 20120615 PDFDocument9 pagini928 1 2846 1 10 20120615 PDFJohanAlexisAgudeloÎncă nu există evaluări

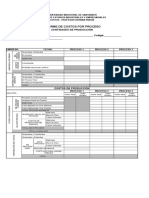

- Formato ProcesosDocument1 paginăFormato ProcesosSaida Yulieth GilÎncă nu există evaluări

- Caso Moot Court 2023Document5 paginiCaso Moot Court 2023Dayan MartinezÎncă nu există evaluări

- S05.s1-Caso AplicativoDocument1 paginăS05.s1-Caso AplicativoEstrada EstradaÎncă nu există evaluări

- 09 - Decreto Supremo #029-94-Ef - Reglamento de La Ley Del Impuesto General A Las Ventas e ImpDocument127 pagini09 - Decreto Supremo #029-94-Ef - Reglamento de La Ley Del Impuesto General A Las Ventas e ImpBrayan Javier Hmlt GarderÎncă nu există evaluări

- Costos IIDocument2 paginiCostos IISherlyn NavasÎncă nu există evaluări

- Tipos de Dictamen de AuditoriaDocument10 paginiTipos de Dictamen de AuditoriaELVIS QUINO HUANTOÎncă nu există evaluări

- GRUPO 3, Contrato de Credito DocumentarioDocument17 paginiGRUPO 3, Contrato de Credito DocumentarioAndree Camposeco0% (1)

- Tema 22 Super Resumido Ley Contratos PublicosDocument120 paginiTema 22 Super Resumido Ley Contratos PublicosRaquel Palacin Catalan100% (2)

- Propuesta TecnicaDocument28 paginiPropuesta TecnicaAnonymous lKLWic1pSÎncă nu există evaluări

- Congelados Pilipau Propuesta Carga ConsolidadaDocument4 paginiCongelados Pilipau Propuesta Carga ConsolidadamikeÎncă nu există evaluări

- Erp Auditoria OperativaDocument4 paginiErp Auditoria OperativaMónica CrespoÎncă nu există evaluări

- Ejercicio de ComercializacionDocument2 paginiEjercicio de ComercializacionClebert Conde Omonte100% (1)

- Parcial Dos de Finanzas Corporativa s2Document2 paginiParcial Dos de Finanzas Corporativa s2Camilo RuizÎncă nu există evaluări

- Resumen SOCIEDADES EN COMANDITA POR ACCIONESDocument4 paginiResumen SOCIEDADES EN COMANDITA POR ACCIONESDavid Jaime Uribe100% (1)

- Aumento de Capital IIDocument3 paginiAumento de Capital IIRonald Coila TapiaÎncă nu există evaluări

- 5 - Ein8107 - C2 - Infografia C2Document3 pagini5 - Ein8107 - C2 - Infografia C2Nicolás MuñozÎncă nu există evaluări

- Microeconomía Parkin Preguntas Pag 71Document3 paginiMicroeconomía Parkin Preguntas Pag 71madai figueroa sanchezÎncă nu există evaluări

- Ecn-327 ProgramaDocument4 paginiEcn-327 Programamerbania cuevas cuevasÎncă nu există evaluări

- 029 Norma Tecnica Despliegue Redes Fisicas Servicios TelecomunicacionesDocument43 pagini029 Norma Tecnica Despliegue Redes Fisicas Servicios TelecomunicacionesLourdes VeraÎncă nu există evaluări

- Modelo de Factura para Distribuidora IntegralDocument1 paginăModelo de Factura para Distribuidora IntegralCathya Melissa100% (1)

- Fundamentos Del Inventario y de La Producción 15-ADocument35 paginiFundamentos Del Inventario y de La Producción 15-Aaugusto2388Încă nu există evaluări

- Encuesta RealizadaDocument4 paginiEncuesta RealizadapinedaÎncă nu există evaluări

- Funciones Del Área Financiera y de ContraloríaDocument10 paginiFunciones Del Área Financiera y de ContraloríaLuisa Fernanda Ospina GrisalesÎncă nu există evaluări

- Camara de Comercio - Golden Tours-1Document5 paginiCamara de Comercio - Golden Tours-1Harvey MorenoÎncă nu există evaluări

- Cómo Implantar Realmente El Lean Management (5) - Pérdidas FlujoDocument3 paginiCómo Implantar Realmente El Lean Management (5) - Pérdidas FlujomajosehdÎncă nu există evaluări

- GRUPO 1-Identificación de Oportunidad de Inversión CompletoDocument36 paginiGRUPO 1-Identificación de Oportunidad de Inversión CompletoRicardo Cesar Cavero DonayreÎncă nu există evaluări

- Borme A 2020 5 04Document3 paginiBorme A 2020 5 04unokepasavaÎncă nu există evaluări

- Tir 02Document3 paginiTir 02MIGUEL QUISPEÎncă nu există evaluări

- Curriculum GaryDocument3 paginiCurriculum Garygafegale100% (1)

- BG-SAS-HSEQ-51 Charla de Seguridad de 5 Minutos (SASMI PERU)Document2 paginiBG-SAS-HSEQ-51 Charla de Seguridad de 5 Minutos (SASMI PERU)Cleiver Joel Mendoza CayoÎncă nu există evaluări

- Nia 700Document52 paginiNia 700Brolin Martel ArrateaÎncă nu există evaluări