S-ar putea să vă placă și

- Olmedo 211Document2 paginiOlmedo 211Anunnaki OcampoÎncă nu există evaluări

- Trabajo 2Document1 paginăTrabajo 2Anunnaki OcampoÎncă nu există evaluări

- 745567Document7 pagini745567Anunnaki OcampoÎncă nu există evaluări

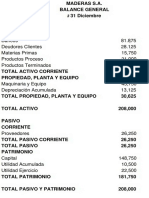

- Balance General Maderas - 1 - Ocr PDFDocument1 paginăBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoÎncă nu există evaluări

- Taller 2 PresupuestoDocument14 paginiTaller 2 PresupuestoAnunnaki OcampoÎncă nu există evaluări

- Diseño de Cargos DosDocument4 paginiDiseño de Cargos DosAnunnaki OcampoÎncă nu există evaluări

- De Costos Nº2.: TrabajoDocument21 paginiDe Costos Nº2.: TrabajoAnunnaki OcampoÎncă nu există evaluări

- CartaDocument1 paginăCartaAnunnaki OcampoÎncă nu există evaluări

- Hacia Una Nueva Definicion de Educación A Distancia.Document9 paginiHacia Una Nueva Definicion de Educación A Distancia.Raymundo TrencavelÎncă nu există evaluări

- HTDTDocument3 paginiHTDTAnunnaki Ocampo0% (1)

- Investigación CualitativaDocument1 paginăInvestigación CualitativaAnunnaki OcampoÎncă nu există evaluări

- CCDocument4 paginiCCAnunnaki OcampoÎncă nu există evaluări

- 464 1662 1 PBDocument19 pagini464 1662 1 PBLuis Carlos CaldasÎncă nu există evaluări

- Balance General Maderas - 1 - Ocr PDFDocument1 paginăBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoÎncă nu există evaluări

- HCGCGHDocument7 paginiHCGCGHAnunnaki OcampoÎncă nu există evaluări

- Con Tab IiiiiiDocument5 paginiCon Tab IiiiiiAnunnaki OcampoÎncă nu există evaluări

- Flujo CircularDocument2 paginiFlujo CircularAlek Cruz VegaÎncă nu există evaluări

- CGHXDocument2 paginiCGHXAnunnaki OcampoÎncă nu există evaluări

- Tratamiento aduanero de envases y unidades de carga reutilizables para importaciónDocument3 paginiTratamiento aduanero de envases y unidades de carga reutilizables para importaciónAnunnaki OcampoÎncă nu există evaluări

- CanDocument3 paginiCanAnunnaki OcampoÎncă nu există evaluări

- Karis VideoDocument3 paginiKaris VideoAnunnaki OcampoÎncă nu există evaluări

- ComercioDocument5 paginiComercioAnunnaki OcampoÎncă nu există evaluări

- ConflitosDocument6 paginiConflitosAnunnaki OcampoÎncă nu există evaluări

- Cuadro ComparativoDocument4 paginiCuadro ComparativoAnunnaki OcampoÎncă nu există evaluări

- Caso Practico Bose - PrecioDocument4 paginiCaso Practico Bose - PrecioAnunnaki OcampoÎncă nu există evaluări

- 03 Alejandro Gamboa Obstáculos No ArancelariosDocument33 pagini03 Alejandro Gamboa Obstáculos No ArancelariosAnunnaki OcampoÎncă nu există evaluări

- Cía Amigos TeoriaDocument2 paginiCía Amigos TeoriaAndrea50% (2)

- Trabajo de Costos #3Document1 paginăTrabajo de Costos #3Anunnaki OcampoÎncă nu există evaluări

- Aporte Al ForoDocument1 paginăAporte Al ForoAnunnaki OcampoÎncă nu există evaluări

- GuiaParctica FormulasAEMI2018 WebDocument30 paginiGuiaParctica FormulasAEMI2018 WebPedro Rodriguez PicazoÎncă nu există evaluări

- Curso Nacional de Actualizacion en Ventilación MecánicaDocument36 paginiCurso Nacional de Actualizacion en Ventilación MecánicaMiguel Angel Trucios Quispe100% (1)

- Micrografia Cuantitativa Ramos, VilcaDocument16 paginiMicrografia Cuantitativa Ramos, VilcaChrist VÎncă nu există evaluări

- Guian IntegradaDocument7 paginiGuian IntegradaAngelica PeñataÎncă nu există evaluări

- Cualquier CosaDocument2 paginiCualquier CosaimeldoÎncă nu există evaluări

- Libro de Bolsillo para PilotoDocument4 paginiLibro de Bolsillo para PilotoGM8484100% (2)

- Screening Nutricional - ExposiciónDocument15 paginiScreening Nutricional - ExposiciónLUIS MATEO NARVAEZ RODRIGUEZÎncă nu există evaluări

- Mapa Mental Figura Juridica AlbaceaDocument1 paginăMapa Mental Figura Juridica AlbaceaJHON GANEMÎncă nu există evaluări

- Supertubo Pead o Hdpe v06Document8 paginiSupertubo Pead o Hdpe v06Giovanka CaroÎncă nu există evaluări

- Asamblea Sintra VECOL analiza estatutos elección juntaDocument2 paginiAsamblea Sintra VECOL analiza estatutos elección juntaJohan PradaÎncă nu există evaluări

- Formulario Radicación de Acreencias COMPARTA EPS S EN LIQUIDACIÓNDocument2 paginiFormulario Radicación de Acreencias COMPARTA EPS S EN LIQUIDACIÓNMaria elena De gomezÎncă nu există evaluări

- Acta de Entrega de BateriaDocument4 paginiActa de Entrega de BateriaChristian PSÎncă nu există evaluări

- Evaluacion Coso Pollos RancherosDocument9 paginiEvaluacion Coso Pollos RancherosYoselin MosquedaÎncă nu există evaluări

- Cambios Sociales en BoliviaDocument23 paginiCambios Sociales en BoliviaAlucart MachacaÎncă nu există evaluări

- Linea de Tiempo - REDESDocument16 paginiLinea de Tiempo - REDESJosé Ernesto CanÎncă nu există evaluări

- El Laberinto Actividad Matematica FundamentalDocument5 paginiEl Laberinto Actividad Matematica FundamentalJoel HernandezÎncă nu există evaluări

- Taller Sena 1Document5 paginiTaller Sena 1claudia herreraÎncă nu există evaluări

- Ciencias Actividad Fisica Deporte (1) Folleto Abr2021Document2 paginiCiencias Actividad Fisica Deporte (1) Folleto Abr2021Raul PowersÎncă nu există evaluări

- Monografia Sobre El Snip en El PeruDocument11 paginiMonografia Sobre El Snip en El PeruPerez Sanchez Christhian J.Încă nu există evaluări

- Concepto de Oferta Del MercadoDocument4 paginiConcepto de Oferta Del MercadoJennifer Kelly100% (5)

- Metodo Triaxial Grupo 5Document7 paginiMetodo Triaxial Grupo 5RUTH ELIZAMA GUTIERREZ GRAJEDAÎncă nu există evaluări

- Simple y Compuesto Pero Con CaratulaDocument7 paginiSimple y Compuesto Pero Con CaratulaSumer Renzo Apaico AnchanteÎncă nu există evaluări

- Resumen Unidad 2 ImagologiaDocument17 paginiResumen Unidad 2 ImagologiaDianaLauÎncă nu există evaluări

- Modernización centro faenamiento Bahía ChacabucoDocument330 paginiModernización centro faenamiento Bahía ChacabucosandovalerwinÎncă nu există evaluări

- Taller Teoria CientificaDocument14 paginiTaller Teoria CientificaAnyelina rodriguez figueredoÎncă nu există evaluări

- Linea de Tiempo PresidentesDocument2 paginiLinea de Tiempo PresidentesAMMYÎncă nu există evaluări

- Dgti U2 A1Document3 paginiDgti U2 A1Paco AlonsoÎncă nu există evaluări

- Actividad 2 TALLER DE VENTASDocument5 paginiActividad 2 TALLER DE VENTASLeonel AzuelaÎncă nu există evaluări

- Asistente de Gestión Human PDFDocument2 paginiAsistente de Gestión Human PDFyoanÎncă nu există evaluări

- Teoria de La Contratacion Eje 4Document14 paginiTeoria de La Contratacion Eje 4Lisbeth LópezÎncă nu există evaluări