S-ar putea să vă placă și

- Taller Final Matematica FinancieraDocument5 paginiTaller Final Matematica FinancieraCristofer Ortiz GonzalezÎncă nu există evaluări

- Mapa Mental Sistema Financiero PDFDocument1 paginăMapa Mental Sistema Financiero PDFSergio Gonzalez33% (3)

- Mapa Mental Sistema FinancieroDocument1 paginăMapa Mental Sistema FinancieroSergio Gonzalez25% (4)

- Tarea de AnualidadesDocument7 paginiTarea de AnualidadeslCherry YTÎncă nu există evaluări

- Unidad n01 Finanzas Puno Parte 01Document27 paginiUnidad n01 Finanzas Puno Parte 01Lii MedinaÎncă nu există evaluări

- Unidad n01 Finanzas PunoDocument44 paginiUnidad n01 Finanzas PunousqayÎncă nu există evaluări

- 1a - Gestión BancariaDocument9 pagini1a - Gestión BancariapilarÎncă nu există evaluări

- Sistema FinancieroDocument1 paginăSistema Financieropaola.martinÎncă nu există evaluări

- El Sistema Financiero en La República Dominicana.Document7 paginiEl Sistema Financiero en La República Dominicana.Juana SantosÎncă nu există evaluări

- Sistema Financiero PeruanoDocument2 paginiSistema Financiero PeruanoRaisa Nataly Velasquez RamirezÎncă nu există evaluări

- Estructura Del Sistema FinancieroDocument1 paginăEstructura Del Sistema FinancieroNancy PradaÎncă nu există evaluări

- Mapa Conceptual Sistema Financiero en ColombiaDocument1 paginăMapa Conceptual Sistema Financiero en ColombiaPauLo Cesar Hernandez83% (6)

- Contabilidad de L Sector Financiero TallerDocument9 paginiContabilidad de L Sector Financiero TallerJULY TATIANA PEREZ PEREZÎncă nu există evaluări

- Sistema Financiero Peruano Sbs MariDocument5 paginiSistema Financiero Peruano Sbs MariMarite Heredia MontenegroÎncă nu există evaluări

- 25.08.2022 Introduccion Al Sistema FinancieroDocument67 pagini25.08.2022 Introduccion Al Sistema FinancieroDandy RoblesÎncă nu există evaluări

- Mapa Conceptual Sistema FinancieroDocument5 paginiMapa Conceptual Sistema FinancieroHernan Dario Vargas CordobaÎncă nu există evaluări

- Estructura Del Sistema Financiero ColombianoDocument1 paginăEstructura Del Sistema Financiero ColombianoLorenaCañonÎncă nu există evaluări

- Mapa Mental Finanzas SFMDocument4 paginiMapa Mental Finanzas SFMDebanhi ItzelÎncă nu există evaluări

- Mapa Conceptual 1Document1 paginăMapa Conceptual 1Nohemy GonzálezÎncă nu există evaluări

- Auditoría de Entidades Financieras Ii: Unidad IDocument31 paginiAuditoría de Entidades Financieras Ii: Unidad Ielizabeth nuñezÎncă nu există evaluări

- El Sistema Financiero ColombianoDocument6 paginiEl Sistema Financiero ColombianoAlejandro BecerraÎncă nu există evaluări

- Solucion Evidencia 1 Mapa ConceptualDocument5 paginiSolucion Evidencia 1 Mapa ConceptualAmbhar Jolieth50% (4)

- Evidencia 1 Mapa ConceptualDocument4 paginiEvidencia 1 Mapa ConceptualMichael Steven Diaz GalvisÎncă nu există evaluări

- Organigrama DefinitivoDocument1 paginăOrganigrama Definitivomercy cuellarÎncă nu există evaluări

- A5.mapa MentalDocument3 paginiA5.mapa MentalVíctor RomanÎncă nu există evaluări

- Folleto Sistema Financiero ColombianoDocument2 paginiFolleto Sistema Financiero ColombianoAngela MiñoÎncă nu există evaluări

- Sistema Financiero Peruano ResumenDocument1 paginăSistema Financiero Peruano ResumenAna Cristina Davila MoriÎncă nu există evaluări

- Evidenia-MAPA CONCEPTUAL PDFDocument1 paginăEvidenia-MAPA CONCEPTUAL PDFcarol solangie tique vargasÎncă nu există evaluări

- Evidenia-MAPA CONCEPTUAL PDFDocument1 paginăEvidenia-MAPA CONCEPTUAL PDFGiovanni RddÎncă nu există evaluări

- Mapa Mental Alternativas de Financiacion y Formulación y Evaluación de ProyectosDocument3 paginiMapa Mental Alternativas de Financiacion y Formulación y Evaluación de ProyectosDylan RomanÎncă nu există evaluări

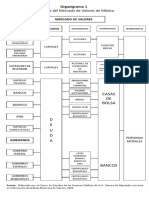

- Organigrama de La Bolsa de ValoresDocument2 paginiOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Mapa Conceptual Mercado de CapitalesDocument1 paginăMapa Conceptual Mercado de Capitalesstefanny MAYOLOÎncă nu există evaluări

- Sistema Financiero Colombiano Mapa ConceptualDocument6 paginiSistema Financiero Colombiano Mapa ConceptualJessica Natalia Vela B.Încă nu există evaluări

- Licitaciones EstatalesDocument19 paginiLicitaciones EstatalesTibu NMÎncă nu există evaluări

- Angel Arteaga Alternativas de Inversion Sistema Financiero y de ValoresDocument24 paginiAngel Arteaga Alternativas de Inversion Sistema Financiero y de ValoreswilverrondonÎncă nu există evaluări

- Cuadro Sinoptico de Intermediarios Financieros - Administracion FinancieraDocument2 paginiCuadro Sinoptico de Intermediarios Financieros - Administracion FinancieraBilly HernandezÎncă nu există evaluări

- Meta 1.1.4Document6 paginiMeta 1.1.4maria.bravo97Încă nu există evaluări

- MapaDocument2 paginiMapaJair Cruces lomaÎncă nu există evaluări

- Mapa Mental Sistema FinancieroDocument1 paginăMapa Mental Sistema FinancieroJUAN DIEGO HURTADO PEREZÎncă nu există evaluări

- (HTRI) Hoja de Trabajo de Resoluciones de IngresosDocument3 pagini(HTRI) Hoja de Trabajo de Resoluciones de IngresosDenis SaldañaÎncă nu există evaluări

- Malla Curricular - Ingeniería Financiera - FCE - UMSSDocument1 paginăMalla Curricular - Ingeniería Financiera - FCE - UMSSIsabel Via CalaniÎncă nu există evaluări

- Malla Curricular - Ingeniería Financiera - FCE - UMSS-1Document1 paginăMalla Curricular - Ingeniería Financiera - FCE - UMSS-1Isabel Via CalaniÎncă nu există evaluări

- Mapa Mental-Evidencia 1Document1 paginăMapa Mental-Evidencia 1GABRIELÎncă nu există evaluări

- Mapa Conceptual Ev.1Document2 paginiMapa Conceptual Ev.1Carreño CamilaÎncă nu există evaluări

- Sistema Financiero en ColombiaDocument10 paginiSistema Financiero en ColombiajoselitoÎncă nu există evaluări

- Mapa Conceptual Del Sfp..Document1 paginăMapa Conceptual Del Sfp..Martin WashingtonÎncă nu există evaluări

- Mercado - Valores-Intermediacion D-IDocument12 paginiMercado - Valores-Intermediacion D-Iyocel camposÎncă nu există evaluări

- Diagrama General de Fuentes de FinanciamientoDocument1 paginăDiagrama General de Fuentes de FinanciamientoLEON GARCIA DIAZÎncă nu există evaluări

- 1 Actividad 1-Evidencia Mapa ConceptualDocument1 pagină1 Actividad 1-Evidencia Mapa ConceptualGiovanni RddÎncă nu există evaluări

- 1 Actividad 1-EvidenciaDocument1 pagină1 Actividad 1-EvidenciaGiovanni RddÎncă nu există evaluări

- 1-Evidencia Mapa ConceptualDocument1 pagină1-Evidencia Mapa ConceptualGiovanni RddÎncă nu există evaluări

- TAREA 1 - El Sistema Financiero - VIZCARDO CÁRDENAS, GABRIEL OMARDocument7 paginiTAREA 1 - El Sistema Financiero - VIZCARDO CÁRDENAS, GABRIEL OMARGabo VizcardoÎncă nu există evaluări

- Cuadro Sinoptico y Mapa Conceptual.Document3 paginiCuadro Sinoptico y Mapa Conceptual.Edilverto B Huaman Cruz100% (3)

- Aa1 - E1 Mapa Conceptual SFCDocument11 paginiAa1 - E1 Mapa Conceptual SFCCamilaÎncă nu există evaluări

- Costo de Capital y Política Financiera A Largo PlazoDocument4 paginiCosto de Capital y Política Financiera A Largo PlazoValeria LomelíÎncă nu există evaluări

- Descripcion Del Video Estructura Del Sistema FinancieroDocument1 paginăDescripcion Del Video Estructura Del Sistema FinancieroJuan Carlos Valverde RojasÎncă nu există evaluări

- Mapa ConceptualDocument1 paginăMapa Conceptualcarol solangie tique vargasÎncă nu există evaluări

- Mapa Conceptual Sistema Financiero Realizado Introduccion, Objetivos.Document10 paginiMapa Conceptual Sistema Financiero Realizado Introduccion, Objetivos.sndra castellonÎncă nu există evaluări

- Actividad 7. Mapa MentalDocument10 paginiActividad 7. Mapa MentalKarla Alejandra RestrepoÎncă nu există evaluări

- Mapa Conceptual Sistema Financiero en ColombiaDocument1 paginăMapa Conceptual Sistema Financiero en ColombiaJame PiñeresÎncă nu există evaluări

- Ley Federal del Trabajo y Leyes de Seguridad Social. Académica 2019De la EverandLey Federal del Trabajo y Leyes de Seguridad Social. Académica 2019Încă nu există evaluări

- Compendio de Seguridad Social 2016: Correlacionado artículo por artículoDe la EverandCompendio de Seguridad Social 2016: Correlacionado artículo por artículoÎncă nu există evaluări

- Ejercicios Capitalización SimpleDocument2 paginiEjercicios Capitalización SimpleSimona LÎncă nu există evaluări

- Monografia Del Banco WiesseDocument48 paginiMonografia Del Banco WiesseJeanie KatherineÎncă nu există evaluări

- Glosario Contabilidad Bancaria.Document84 paginiGlosario Contabilidad Bancaria.julioÎncă nu există evaluări

- Curso Matematicas FinancierasDocument283 paginiCurso Matematicas FinancierasYefferson Gomez50% (2)

- ECONOMÍA DE MERCADO SIN CAPITALISMO - Werner OnkenDocument16 paginiECONOMÍA DE MERCADO SIN CAPITALISMO - Werner OnkenMiguel RiverÎncă nu există evaluări

- Practica Dirigida N3Document38 paginiPractica Dirigida N3angieÎncă nu există evaluări

- Valor Presente y Evaluación Del Costo CapitalizadoDocument10 paginiValor Presente y Evaluación Del Costo CapitalizadoDaniel NuñoÎncă nu există evaluări

- Interes Simple y CompuestoDocument19 paginiInteres Simple y CompuestoDiana MirandaÎncă nu există evaluări

- Estudio de Las Cuentas de InversionesDocument11 paginiEstudio de Las Cuentas de InversionesGonzalo Arce100% (3)

- 1.2.ejercicios DescuentoDocument5 pagini1.2.ejercicios Descuentoluisja990% (1)

- Garbarino 157.Document27 paginiGarbarino 157.nano1970Încă nu există evaluări

- EJERCICIOS RESUELTOS, Padilla Villalobos Flor LilibethDocument3 paginiEJERCICIOS RESUELTOS, Padilla Villalobos Flor LilibethAlexiitahh Padilla VillalobosÎncă nu există evaluări

- Macro Econom I A BernankeDocument16 paginiMacro Econom I A BernankeLina ZolÎncă nu există evaluări

- PA02 Tarea Unidad 2 INGECO 2Document4 paginiPA02 Tarea Unidad 2 INGECO 2Albert Aguilar SaicoÎncă nu există evaluări

- Practica Dirigida 27-05-19Document2 paginiPractica Dirigida 27-05-19Jherzon Xavier Grandez HilariónÎncă nu există evaluări

- EXP. 6 ACTIVIDAD4 - 3 y 4°Document5 paginiEXP. 6 ACTIVIDAD4 - 3 y 4°AlfaÎncă nu există evaluări

- Tarea - Funciones Financieras EjerciciosDocument19 paginiTarea - Funciones Financieras EjercicioshgjhgjhgjÎncă nu există evaluări

- Farmacoeconomia y Análisis de La RentabilidadDocument12 paginiFarmacoeconomia y Análisis de La RentabilidadJanneBecerraÎncă nu există evaluări

- Módulo 5 - Estrategias de Productos Bancarios y Financieros - 3Q2022Document57 paginiMódulo 5 - Estrategias de Productos Bancarios y Financieros - 3Q2022Emmanuel MesÎncă nu există evaluări

- DJDHGDocument1 paginăDJDHGJaviera Paz FuentesÎncă nu există evaluări

- Matemática FinancieraDocument7 paginiMatemática FinancieraVanessa BasurtoÎncă nu există evaluări

- Taller de Interes SimpleDocument4 paginiTaller de Interes SimpleKAROLÎncă nu există evaluări

- dinamizadorAS UNIDAD 1 MATEMATICAS FINANCIERASDocument3 paginidinamizadorAS UNIDAD 1 MATEMATICAS FINANCIERASJeison AndresÎncă nu există evaluări

- BonosDocument12 paginiBonossandraÎncă nu există evaluări

- Introducción Al Mercado de CapitalesDocument25 paginiIntroducción Al Mercado de CapitalesDannyÎncă nu există evaluări

- Administracion Y Organizacion de Empresas ConstructorasDocument8 paginiAdministracion Y Organizacion de Empresas ConstructorasIVAN 19-19Încă nu există evaluări

- GCGF U1 Ea MavgDocument6 paginiGCGF U1 Ea MavgMaria Elena Varela100% (1)

- FN16Z-valoracion BonosDocument10 paginiFN16Z-valoracion BonosAnahy LimachiÎncă nu există evaluări