S-ar putea să vă placă și

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De la EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Evaluare: 4 din 5 stele4/5 (10)

- Alicorp - Actualización - VF at PEN 7.40 - ComprarDocument4 paginiAlicorp - Actualización - VF at PEN 7.40 - Comprarjesus.caballero5Încă nu există evaluări

- Ferreycorp - Resultados 2T2023 - VF at PEN 2.90 - ComprarDocument3 paginiFerreycorp - Resultados 2T2023 - VF at PEN 2.90 - Comprarleopoldo cajahuancaÎncă nu există evaluări

- Modelo Valorización El BrocalDocument451 paginiModelo Valorización El BrocalJudith RubinaÎncă nu există evaluări

- Solucion ArredondoDocument6 paginiSolucion ArredondoLIMAÎncă nu există evaluări

- 4 Y 7 Ejercicios Varios de Financiamiento CorporativoDocument29 pagini4 Y 7 Ejercicios Varios de Financiamiento CorporativoDavid RojasÎncă nu există evaluări

- Universidad Nacional Hemilio Valdizán - Huánuco Facultad de Ciencias Contables Y Financieras E.A.P: ContabilidadDocument16 paginiUniversidad Nacional Hemilio Valdizán - Huánuco Facultad de Ciencias Contables Y Financieras E.A.P: ContabilidadYOLINO AGUIRRE CRUZÎncă nu există evaluări

- Ferreycorp - Resultados 1T2024 - VF at PEN 3.00 - MantenerDocument3 paginiFerreycorp - Resultados 1T2024 - VF at PEN 3.00 - Mantenerleopoldo cajahuancaÎncă nu există evaluări

- Mat Fin Sem 10 Ejemplos y Ejercicios v2Document12 paginiMat Fin Sem 10 Ejemplos y Ejercicios v2Angel CondoriÎncă nu există evaluări

- Optimización TajoDocument39 paginiOptimización TajoEdvir loayza hilarioÎncă nu există evaluări

- Solucionario Tarea - PD TDDocument9 paginiSolucionario Tarea - PD TDMadeley Pozo OdriaÎncă nu există evaluări

- PlanillaDocument3 paginiPlanillajamil rupay rojasÎncă nu există evaluări

- Volcan 201512Document14 paginiVolcan 201512Jesus Castillo ZetaÎncă nu există evaluări

- PlanillasDocument3 paginiPlanillasGonzalo Marco Arellano FloresÎncă nu există evaluări

- Caso Butler Lumber Company HarvardDocument5 paginiCaso Butler Lumber Company HarvardMiller JonathanÎncă nu există evaluări

- 4.flujo de Caja Libre - FCL 20192Document33 pagini4.flujo de Caja Libre - FCL 20192Aleks RochaÎncă nu există evaluări

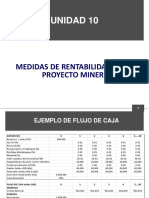

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocument23 paginiUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelÎncă nu există evaluări

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocument23 paginiUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelÎncă nu există evaluări

- Actividad 4 Caso de Estudio Itacamba SDocument9 paginiActividad 4 Caso de Estudio Itacamba SLaura Zaconeta TiconaÎncă nu există evaluări

- Caso 2 S&op - Grupo 1Document9 paginiCaso 2 S&op - Grupo 1Jean Paul C.Încă nu există evaluări

- Ejercicios Capm y WaccDocument4 paginiEjercicios Capm y WaccCielo GiraldoÎncă nu există evaluări

- Unidad 14Document15 paginiUnidad 14Shedith Chuyma VargasÎncă nu există evaluări

- S006 Flujo de Caja y Valor Presente NetoDocument15 paginiS006 Flujo de Caja y Valor Presente Netojhonel pari castroÎncă nu există evaluări

- Papeles de Trabajo A-1 Efectivo y Equivalente de EfectivoDocument7 paginiPapeles de Trabajo A-1 Efectivo y Equivalente de Efectivoalexa garoÎncă nu există evaluări

- Presentación C-3-1 Análisis de EFDocument21 paginiPresentación C-3-1 Análisis de EFOSCAR EMANUEL DE LEON FERNANDEZÎncă nu există evaluări

- Ferreycorp - Resultados 4T2023 - VF at PEN 3.00 - ComprarDocument3 paginiFerreycorp - Resultados 4T2023 - VF at PEN 3.00 - Comprarleopoldo cajahuancaÎncă nu există evaluări

- ABC2 0 Resultados v4Document19 paginiABC2 0 Resultados v4Antonio NavasÎncă nu există evaluări

- Resolucion Consorcio Comin Parcial IIDocument11 paginiResolucion Consorcio Comin Parcial IIJulio BatresÎncă nu există evaluări

- Van y Tir DiferenciasDocument17 paginiVan y Tir DiferenciasElvia MezaÎncă nu există evaluări

- Ratios de Liquidez y Ratios de GestionDocument2 paginiRatios de Liquidez y Ratios de GestionChristian Benites MalasquezÎncă nu există evaluări

- Entrega Estudio GART 14novDocument46 paginiEntrega Estudio GART 14novSup ProyÎncă nu există evaluări

- Comunicado No. 218Document3 paginiComunicado No. 218Cante CanteÎncă nu există evaluări

- Ejercicios en Clase Producción y Costos AlussDocument7 paginiEjercicios en Clase Producción y Costos Alusslila.jacintogÎncă nu există evaluări

- Ejercicios Sesión 02Document15 paginiEjercicios Sesión 02Yagger CoronaÎncă nu există evaluări

- Unimag 2023-1 Ejercicios Semana 1 EnvDocument15 paginiUnimag 2023-1 Ejercicios Semana 1 EnvKelly CentenoÎncă nu există evaluări

- Apalancamiento Financiero Unidad 4Document11 paginiApalancamiento Financiero Unidad 4Yoni OrtmÎncă nu există evaluări

- LUZ DEL SUR Setiembre 2010Document12 paginiLUZ DEL SUR Setiembre 2010BRYAN NEILL Ludena ChavezÎncă nu există evaluări

- Lab Dir 9 2016 ResolucionDocument4 paginiLab Dir 9 2016 ResolucionYuran CabreraÎncă nu există evaluări

- Guía Nº3-Estructura de CapitaDocument31 paginiGuía Nº3-Estructura de CapitaFranklin BustillosÎncă nu există evaluări

- Planilla Base TIGDocument150 paginiPlanilla Base TIGl.villegas.b2020Încă nu există evaluări

- Ejemplo # 3Document1 paginăEjemplo # 3Abel VazquezÎncă nu există evaluări

- FAM CDirigidos2 Sol 2023-02 (Avance2 en Clase)Document16 paginiFAM CDirigidos2 Sol 2023-02 (Avance2 en Clase)Sofia PonceÎncă nu există evaluări

- Admi Financiera RaiedDocument4 paginiAdmi Financiera RaiedJuan SinarahuaÎncă nu există evaluări

- 1 - Ejemplo - Valoración de EmpresasDocument1 pagină1 - Ejemplo - Valoración de Empresasa.jospereyraÎncă nu există evaluări

- Casos Grupales Desarrollo ACCIONES SubirDocument8 paginiCasos Grupales Desarrollo ACCIONES Subirrolin diazÎncă nu există evaluări

- Ejercicio ESANDocument11 paginiEjercicio ESANWendy SequeirosÎncă nu există evaluări

- A. INVERSIÓNDocument3 paginiA. INVERSIÓNYesica Blanca RIVERA BARRERAÎncă nu există evaluări

- 4b - Unidad 3 - Matemática Financiera IIDocument13 pagini4b - Unidad 3 - Matemática Financiera IImgomez090181Încă nu există evaluări

- AA2 - Costos y Presupuestos Grupo 08Document9 paginiAA2 - Costos y Presupuestos Grupo 08Milagros Gisela Galindo Gomez83% (6)

- Caso Don Lucho - Solución en ClaseDocument12 paginiCaso Don Lucho - Solución en ClaseGracely Almeida Huamani PalominoÎncă nu există evaluări

- Examen Unidad 2 .Document8 paginiExamen Unidad 2 .Betsy Medina campoverdeÎncă nu există evaluări

- FinanzasDocument29 paginiFinanzasRuthLis OMÎncă nu există evaluări

- Sesion 5 y 6 - Analisis y Proyeccion de Estados FinancierosDocument21 paginiSesion 5 y 6 - Analisis y Proyeccion de Estados FinancierosLuis Anibal Ortiz RojasÎncă nu există evaluări

- OPRACTICA ADMINISTRACION BURSATIL 3ER CUATRI 2016 - ÚltimoDocument3 paginiOPRACTICA ADMINISTRACION BURSATIL 3ER CUATRI 2016 - ÚltimoLuis CascanteÎncă nu există evaluări

- Casos 3.5 Análisis de Indices de RentabilidadDocument5 paginiCasos 3.5 Análisis de Indices de RentabilidadDiego SernaÎncă nu există evaluări

- Tarea 9 Semana 9Document12 paginiTarea 9 Semana 9LUIS ALBERTO CHAVEZ TENORIOÎncă nu există evaluări

- INN-063-23 (Est.4)Document1 paginăINN-063-23 (Est.4)Shelito MacíasÎncă nu există evaluări

- Caso FinalDocument6 paginiCaso FinalDiego OrtizÎncă nu există evaluări

- Casos Grupales Desarrollo ACCIONES Semana #12Document12 paginiCasos Grupales Desarrollo ACCIONES Semana #12Astrid GonzalezÎncă nu există evaluări

- Luis Alan Torres FasabiDocument1 paginăLuis Alan Torres FasabiAlancito Torres FasabiÎncă nu există evaluări

- Ejercicios de Microeconomia PDFDocument21 paginiEjercicios de Microeconomia PDFDiego OntanedaÎncă nu există evaluări

- Presentacion Analisis de Estados Financieros 2018 SENDDocument83 paginiPresentacion Analisis de Estados Financieros 2018 SENDPierre VásquezÎncă nu există evaluări

- MicroeconomiakDocument177 paginiMicroeconomiakArturo ArturoÎncă nu există evaluări

- Restriccion Presupuestal Enero 2009Document20 paginiRestriccion Presupuestal Enero 2009MariÎncă nu există evaluări

- Anexo Nº4Document6 paginiAnexo Nº4Pierre VásquezÎncă nu există evaluări

- M1Document30 paginiM1AnonimoÎncă nu există evaluări

- Preferencias y Utilidad Del Consumidor 2010 ADocument42 paginiPreferencias y Utilidad Del Consumidor 2010 AUriel GarciaÎncă nu există evaluări

- CASO Dulces&Postres SACDocument4 paginiCASO Dulces&Postres SACPierre Vásquez0% (2)

- 03 - Operaciones Bancarias BVLDocument2 pagini03 - Operaciones Bancarias BVLPierre VásquezÎncă nu există evaluări

- 01 - Funciones Financieras BVLDocument2 pagini01 - Funciones Financieras BVLKaty Ttito GalindoÎncă nu există evaluări

- 2 Operac. Activas y Pasivas OKDocument56 pagini2 Operac. Activas y Pasivas OKJefferson Quiroz VillavicencioÎncă nu există evaluări

- Contabilidad Gerencial y CostosDocument3 paginiContabilidad Gerencial y CostosPierre VásquezÎncă nu există evaluări

- Sesi+ N II Riesgo en Proyectos de Inversi+ NDocument35 paginiSesi+ N II Riesgo en Proyectos de Inversi+ NPierre VásquezÎncă nu există evaluări

- Caso BoulderDocument71 paginiCaso BoulderPierre VásquezÎncă nu există evaluări

- Resumen Del Video CostosDocument4 paginiResumen Del Video CostosPierre VásquezÎncă nu există evaluări

- Evaluacion Estrategica de Proyectos de Inversion Folke Kafka Parte 1 PDFDocument217 paginiEvaluacion Estrategica de Proyectos de Inversion Folke Kafka Parte 1 PDFnzno83% (6)

- Mundell Fleming PDFDocument24 paginiMundell Fleming PDFYvonne CP50% (2)

- Caso VolswagenDocument8 paginiCaso VolswagenPierre VásquezÎncă nu există evaluări

- Resumen Del Video CostosDocument4 paginiResumen Del Video CostosPierre VásquezÎncă nu există evaluări

- William MillerDocument8 paginiWilliam MillerSergio WilliamÎncă nu există evaluări

- Cuadro Sinóptico de La PruebaDocument3 paginiCuadro Sinóptico de La PruebaEli CeballosÎncă nu există evaluări

- Escr. de RectificaciónDocument4 paginiEscr. de RectificaciónBarbara Andrea Salazar Garcia100% (4)

- Nacemos Con La Capacidad de Aprender de Los SueñosDocument4 paginiNacemos Con La Capacidad de Aprender de Los SueñosMartin Alexis Pacheco RiveraÎncă nu există evaluări

- Las Diferencias Políticas Entre Los Liberales y La Consolidación de La Dictadura de Porfirio DíazDocument1 paginăLas Diferencias Políticas Entre Los Liberales y La Consolidación de La Dictadura de Porfirio DíazDanny 12Încă nu există evaluări

- Solicitud de Accion Correctiva PreventivaDocument2 paginiSolicitud de Accion Correctiva PreventivaAbel Foraquita ChoqueÎncă nu există evaluări

- SIMULACRO EXAMEN ADMISION 2020 II - (Respuestas) 20200801Document9 paginiSIMULACRO EXAMEN ADMISION 2020 II - (Respuestas) 20200801Estefani FloresÎncă nu există evaluări

- Contrato de Prenda ModeloDocument7 paginiContrato de Prenda ModeloGloria Cardenas GilÎncă nu există evaluări

- ACCION PSICOSOCIAL Y COMUNIDAD Fase 2Document23 paginiACCION PSICOSOCIAL Y COMUNIDAD Fase 2AlejandraForeroÎncă nu există evaluări

- Universidad Autónoma de La Ciudad de MéxicoDocument19 paginiUniversidad Autónoma de La Ciudad de MéxicoAdan AlciviaÎncă nu există evaluări

- Unidad III-proceso de Planificacion EstrategicaDocument69 paginiUnidad III-proceso de Planificacion EstrategicaDiego Alonso Villagra SorianoÎncă nu există evaluări

- Ensayo Sobre El Registro de TestamentoDocument2 paginiEnsayo Sobre El Registro de TestamentoYosi MonagoÎncă nu există evaluări

- Modelo Descargo Exceso de Velocidad RecreoDocument8 paginiModelo Descargo Exceso de Velocidad RecreoJuan Carlos Agüero100% (2)

- Recursos Energéticos EncartaDocument3 paginiRecursos Energéticos EncartaJuanJoshé LópezÎncă nu există evaluări

- Qué Es El Método Positivista JJDocument2 paginiQué Es El Método Positivista JJNicole AntonÎncă nu există evaluări

- S05.s1 Material 1Document23 paginiS05.s1 Material 1Jeicob Campos PonceÎncă nu există evaluări

- Primera GeneracionDocument11 paginiPrimera GeneracionAlvaro GomezÎncă nu există evaluări

- Jurisprudencia 2018 - Vernet, Jose Maria C - Provincia de Santa FeDocument2 paginiJurisprudencia 2018 - Vernet, Jose Maria C - Provincia de Santa FeEstudio Alvarezg AsociadosÎncă nu există evaluări

- Macetero en Hierro - Google SearchDocument1 paginăMacetero en Hierro - Google SearchAgustin AlvarezÎncă nu există evaluări

- En Medio de La Crisis Alaba Al SeñorDocument16 paginiEn Medio de La Crisis Alaba Al SeñorGilberth Monge Chinchilla100% (1)

- K V E T C HDocument39 paginiK V E T C HAna Laura Muñoz Diaz100% (1)

- Ley 29090 Habilitaciones Urbanas Modalidad CDocument27 paginiLey 29090 Habilitaciones Urbanas Modalidad CCristian Contreras MalcaÎncă nu există evaluări

- Principios Pedagógicos Cooperativos DeportivosDocument4 paginiPrincipios Pedagógicos Cooperativos Deportivosyonny perezÎncă nu există evaluări

- Estudio Ambiental - CondebambaDocument66 paginiEstudio Ambiental - CondebambaJorge Chuzon JimenezÎncă nu există evaluări

- Lecciones Aprendidas. Investigacion Accidente AtropeyoDocument2 paginiLecciones Aprendidas. Investigacion Accidente AtropeyobengozarÎncă nu există evaluări

- Examen de DPCCDocument6 paginiExamen de DPCCarthur Ochoa QuispeÎncă nu există evaluări

- 01 El Procesode Modernizaciondel EstadoDocument56 pagini01 El Procesode Modernizaciondel EstadoCarlos Javier Peña BancesÎncă nu există evaluări

- Padron Formulario CompletoDocument2 paginiPadron Formulario Completojohnny_zÎncă nu există evaluări

- Geologia y Precios de MineralesDocument10 paginiGeologia y Precios de MineralesXimenaÎncă nu există evaluări

- Tomo IIIDocument154 paginiTomo IIISalul QiesadaÎncă nu există evaluări