S-ar putea să vă placă și

- Tipos de AuditoriaDocument4 paginiTipos de AuditoriaCHAINE6486% (22)

- Jordan - y Que PasoDocument4 paginiJordan - y Que Pasoalex100% (5)

- Diligencias Voluntarias de Enmienda de ProtocoloDocument3 paginiDiligencias Voluntarias de Enmienda de ProtocoloLuis GarciaÎncă nu există evaluări

- Evaluacion Modulo 4 - EmpresasDocument6 paginiEvaluacion Modulo 4 - EmpresasAnahis Martínez100% (3)

- Modelo Plan de SeguridadDocument46 paginiModelo Plan de SeguridadGilmer Ronald Castillo Chavez100% (1)

- Contabilidad 6Document166 paginiContabilidad 6Eddie GregorioÎncă nu există evaluări

- Vacios de La LeyDocument6 paginiVacios de La LeyAnthony WilliamÎncă nu există evaluări

- Formato Del Contrato de Seguro de Un VehículoDocument4 paginiFormato Del Contrato de Seguro de Un VehículoFray CárdenasÎncă nu există evaluări

- Delitos Económicos - Dr. Fernando CostaDocument48 paginiDelitos Económicos - Dr. Fernando CostaMaribel Matos ReyesÎncă nu există evaluări

- Entrega de EquipoDocument1 paginăEntrega de EquipoEddie GregorioÎncă nu există evaluări

- Caso Práctico para Aplicar El Proceso de Toma de DecisionesDocument2 paginiCaso Práctico para Aplicar El Proceso de Toma de DecisionesEddie GregorioÎncă nu există evaluări

- CI y PlaneaciónDocument24 paginiCI y PlaneaciónEddie GregorioÎncă nu există evaluări

- FiniquitoDocument2 paginiFiniquitoEddie GregorioÎncă nu există evaluări

- Modelode FiniquitoDocument2 paginiModelode FiniquitoEddie GregorioÎncă nu există evaluări

- Consolidaciones VikyDocument41 paginiConsolidaciones VikyEddie Gregorio100% (1)

- Información IntroductoriaDocument16 paginiInformación IntroductoriaEddie GregorioÎncă nu există evaluări

- Actualizacion Persona Juridica No Lucrativa Domicilio FiscalDocument1 paginăActualizacion Persona Juridica No Lucrativa Domicilio FiscalEddie GregorioÎncă nu există evaluări

- Ciencias de La TecnologiaDocument1 paginăCiencias de La TecnologiaEddie GregorioÎncă nu există evaluări

- Capítulo 3Document69 paginiCapítulo 3Majito MontuÎncă nu există evaluări

- 1s-Modelo de Acta ASAMBLEA GENERALDocument4 pagini1s-Modelo de Acta ASAMBLEA GENERALMandulis ChunÎncă nu există evaluări

- Concepto de TributotributacionDocument11 paginiConcepto de TributotributacionEddie GregorioÎncă nu există evaluări

- Solicitud de Fianza Diver & BásicoDocument2 paginiSolicitud de Fianza Diver & BásicoEddie GregorioÎncă nu există evaluări

- Factura de Don MiguelDocument4 paginiFactura de Don MiguelEddie GregorioÎncă nu există evaluări

- Método de ProyectoDocument16 paginiMétodo de ProyectoEddie GregorioÎncă nu există evaluări

- Trabajo de EnsayoDocument7 paginiTrabajo de EnsayoEddie GregorioÎncă nu există evaluări

- Gia XxiDocument18 paginiGia XxiEddie GregorioÎncă nu există evaluări

- Que Es La CuentaDocument1 paginăQue Es La CuentaEddie GregorioÎncă nu există evaluări

- GafeteDocument7 paginiGafeteEddie GregorioÎncă nu există evaluări

- Cómo Se Crean Las LeyesDocument8 paginiCómo Se Crean Las LeyesEddie Gregorio50% (2)

- Actividades EconómicasDocument12 paginiActividades EconómicasEddie GregorioÎncă nu există evaluări

- Decreto 10-2012Document143 paginiDecreto 10-2012Alvaro Oswaldo Buenafé OrellanaÎncă nu există evaluări

- Señora YichkDocument1 paginăSeñora YichkEddie GregorioÎncă nu există evaluări

- Señora YichkDocument1 paginăSeñora YichkEddie GregorioÎncă nu există evaluări

- Ley de Los SignosDocument2 paginiLey de Los SignosEddie GregorioÎncă nu există evaluări

- Ley de Los SignosDocument2 paginiLey de Los SignosEddie GregorioÎncă nu există evaluări

- Inventario CompletoDocument6 paginiInventario CompletoEddie GregorioÎncă nu există evaluări

- 70 Modelo de Demanda de Fijacion de Cuota Alimentaria Suma de DineroDocument4 pagini70 Modelo de Demanda de Fijacion de Cuota Alimentaria Suma de DineroAngie Catherine Imbacuan VegaÎncă nu există evaluări

- Ley General de Servicios EléctricosDocument161 paginiLey General de Servicios EléctricosPablo Zuñiga BarredaÎncă nu există evaluări

- Auto Investigacion DisciplinariaDocument3 paginiAuto Investigacion DisciplinariaFreider Florián LagaresÎncă nu există evaluări

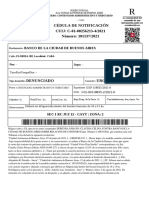

- #Ced - Dest#: CUIJ: C-01-00256213-4/2021 Cédula de Notificación Número: 101137/2021Document3 pagini#Ced - Dest#: CUIJ: C-01-00256213-4/2021 Cédula de Notificación Número: 101137/2021German MedavarÎncă nu există evaluări

- 10 Modificaciones Al Libro de Derechos RealesDocument9 pagini10 Modificaciones Al Libro de Derechos RealesAtaraxia DarkÎncă nu există evaluări

- Demanda Nulidad de Acto Jurídico 4Document6 paginiDemanda Nulidad de Acto Jurídico 4Monica Diaz SanchezÎncă nu există evaluări

- Policia Test y Supuestos PracticosDocument27 paginiPolicia Test y Supuestos PracticosOhana trainerÎncă nu există evaluări

- Parcial 2 Arquitectura y UrbanismoDocument2 paginiParcial 2 Arquitectura y Urbanismoyhoandri castellanosÎncă nu există evaluări

- INQUILINOSDocument23 paginiINQUILINOSAlexander MedinaÎncă nu există evaluări

- PRNB2496 Nogal BeatDocument3 paginiPRNB2496 Nogal Beatjuanrendonisordia.citapasaporteÎncă nu există evaluări

- Extracto Sentencia T-163-03 Constitución de La Familia MP Eduardo MontealegreDocument9 paginiExtracto Sentencia T-163-03 Constitución de La Familia MP Eduardo MontealegrePaula Isabel PalaciosÎncă nu există evaluări

- Excepcion de LitispendenciaDocument7 paginiExcepcion de LitispendenciaJ Eduardo EstradaÎncă nu există evaluări

- Resolución Exenta: Servicio Nacional de MigracionesDocument2 paginiResolución Exenta: Servicio Nacional de Migracionesmelvis johanna manosalvas oliverosÎncă nu există evaluări

- Solicitud de Inscripcion Al RFC Zuri HernandezDocument5 paginiSolicitud de Inscripcion Al RFC Zuri HernandezAziel Isai Hernandez HernandezÎncă nu există evaluări

- Modelo Demanda Daños y PerjuiciosDocument3 paginiModelo Demanda Daños y PerjuiciosRoque RevillaÎncă nu există evaluări

- El ProtocoloDocument6 paginiEl ProtocoloGiovanni LeónÎncă nu există evaluări

- TSJ Galantine - Garantia de Imparcialidad - Audiencia 210 CPP - Comentario - RDocument24 paginiTSJ Galantine - Garantia de Imparcialidad - Audiencia 210 CPP - Comentario - RSergio Leonardo ZaidenÎncă nu există evaluări

- AmparoDocument9 paginiAmparoMarco AvilaÎncă nu există evaluări

- Procedimiento de La Selección de Consultores IndividualesDocument5 paginiProcedimiento de La Selección de Consultores IndividualesElizabeth R.Încă nu există evaluări

- Fallo ManzanelliDocument8 paginiFallo ManzanelliEstudio Jurídico QuadrelliÎncă nu există evaluări

- Gutierrez Saxe Avances y Desafíos de La Democracia en Costa RicaDocument30 paginiGutierrez Saxe Avances y Desafíos de La Democracia en Costa RicaRonald SáenzÎncă nu există evaluări

- G5 - Trabajo Monografico - Derecho CivilDocument73 paginiG5 - Trabajo Monografico - Derecho CivilwilmerjorgeÎncă nu există evaluări

- Cuaderno de ApremioDocument49 paginiCuaderno de ApremioErica Gonzalez GajardoÎncă nu există evaluări