S-ar putea să vă placă și

- Guia de Trabajo Hydro One en GrupoDocument3 paginiGuia de Trabajo Hydro One en GrupoGladys Chavix100% (3)

- Analisis de Las Cinco Fuerzas de Porter-Victor VegaDocument15 paginiAnalisis de Las Cinco Fuerzas de Porter-Victor VegaElecodelcontadorContadoresAsociados75% (4)

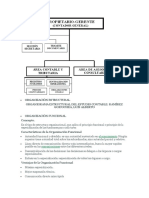

- Organización Estructural Organigrama Estructural Del Estudio Contable: Ramírez Goicochea, Luis AlbertoDocument23 paginiOrganización Estructural Organigrama Estructural Del Estudio Contable: Ramírez Goicochea, Luis AlbertoLuz Flores100% (3)

- Diapositivas ScrivenDocument15 paginiDiapositivas ScrivenJacqueline MaturanoÎncă nu există evaluări

- Los Sistemas Economicos Joseph LajugieDocument18 paginiLos Sistemas Economicos Joseph Lajugiebeatrizfff40% (5)

- Analisis de La FormulaDocument6 paginiAnalisis de La FormulaIngrid Mabel Sanhueza Azua100% (1)

- Sistema Urinario PDFDocument8 paginiSistema Urinario PDFrosa26101982Încă nu există evaluări

- 551656954002Document8 pagini551656954002harool araujoÎncă nu există evaluări

- Afilar El LapiceroDocument7 paginiAfilar El LapiceroJosé RamírezÎncă nu există evaluări

- PLAN - 11760 - Modelo de Solicitud para Obtener Licencia de Construcción - 2010Document1 paginăPLAN - 11760 - Modelo de Solicitud para Obtener Licencia de Construcción - 2010Yessi Vargas Aguilar100% (1)

- Sistema Urinario PDFDocument8 paginiSistema Urinario PDFrosa26101982Încă nu există evaluări

- Aplasia Cutis ArticDocument22 paginiAplasia Cutis ArticMariemma TipianiÎncă nu există evaluări

- CEJASDocument9 paginiCEJASLuz Flores100% (1)

- Estado de Flujo de EfectivoDocument19 paginiEstado de Flujo de EfectivoPaul SequeirosÎncă nu există evaluări

- 9 Dr. Mario Uribe MDocument6 pagini9 Dr. Mario Uribe MDiego Henriquez MontoyaÎncă nu există evaluări

- Modelo de InformeDocument160 paginiModelo de InformeLuz FloresÎncă nu există evaluări

- 9 Dr. Mario Uribe MDocument6 pagini9 Dr. Mario Uribe MDiego Henriquez MontoyaÎncă nu există evaluări

- Cat Kiara PrimaveraDocument124 paginiCat Kiara PrimaveraLuz FloresÎncă nu există evaluări

- ARGcnt Ninas Dolescentes Menores 15 Anos EmbarazadasDocument38 paginiARGcnt Ninas Dolescentes Menores 15 Anos EmbarazadassofiabloemÎncă nu există evaluări

- Razones FinancierasDocument7 paginiRazones FinancierasAlonso Aló CT100% (1)

- Violencia en La Infancia y AdolescenciaDocument12 paginiViolencia en La Infancia y AdolescenciaAlbanys Cuauro SalasÎncă nu există evaluări

- NarizDocument34 paginiNarizBjörn A. Martínez R.Încă nu există evaluări

- 041 - Anatomía y Embriología de La Nariz y Senos ParanasalesDocument34 pagini041 - Anatomía y Embriología de La Nariz y Senos ParanasalesRonald Alexis Goyes Ortega100% (1)

- Modelo de InformeDocument128 paginiModelo de InformeLuz FloresÎncă nu există evaluări

- La Violencia ContraDocument2 paginiLa Violencia ContraFaby ZuletaÎncă nu există evaluări

- Sesion 09Document3 paginiSesion 09Luz FloresÎncă nu există evaluări

- Primer Examen Cepre - Ciclo Académico 2020-Ii: Universidad Nacional de San Cristobal de HuamangaDocument61 paginiPrimer Examen Cepre - Ciclo Académico 2020-Ii: Universidad Nacional de San Cristobal de HuamangaDarwin gamesÎncă nu există evaluări

- Herramientas Administrativas Del Apoyo A La Contabilidad GerencialDocument26 paginiHerramientas Administrativas Del Apoyo A La Contabilidad GerencialJennifer Carrión Menacho85% (26)

- Modelo de InformeDocument160 paginiModelo de InformeLuz FloresÎncă nu există evaluări

- BCR y OrganigramaDocument6 paginiBCR y OrganigramaNoelia AbendlichÎncă nu există evaluări

- BCR y OrganigramaDocument6 paginiBCR y OrganigramaNoelia AbendlichÎncă nu există evaluări

- BC Tes 4470Document210 paginiBC Tes 4470Carlos Armando Romero Mejia100% (1)

- Razones FinancierasDocument7 paginiRazones FinancierasAlonso Aló CT100% (1)

- Acero Comparativa y DurabilidadDocument2 paginiAcero Comparativa y DurabilidadEmerson Caceres FloresÎncă nu există evaluări

- NBSF Resumen 20210129 - CA $ 022 - 267587 - 10Document5 paginiNBSF Resumen 20210129 - CA $ 022 - 267587 - 10Matias Fabian BogadoÎncă nu există evaluări

- Anexo 3 - Planteaminto Del Problema y Objetivos Trabajo GrupalDocument7 paginiAnexo 3 - Planteaminto Del Problema y Objetivos Trabajo GrupalMartha ElenaÎncă nu există evaluări

- Municipalidad de Chucuito Juli ...Document11 paginiMunicipalidad de Chucuito Juli ...Emeritha QuispeÎncă nu există evaluări

- El Subrayado y ResumenDocument6 paginiEl Subrayado y ResumenStephanie FerreiraÎncă nu există evaluări

- Plan Accion en Centro de Salud ComunitarioDocument2 paginiPlan Accion en Centro de Salud ComunitarioLourdes D. Carrasco S.Încă nu există evaluări

- Programa - Asignatura (Sistema Operativo I)Document4 paginiPrograma - Asignatura (Sistema Operativo I)GonzaloÎncă nu există evaluări

- Clausula Corresponsabilidad Imf NebrijaDocument1 paginăClausula Corresponsabilidad Imf NebrijaEngpereira PinaÎncă nu există evaluări

- CurriculumDocument6 paginiCurriculumloretto RiquelmeÎncă nu există evaluări

- CristaleriaDocument177 paginiCristaleriaEquipo DinamitaÎncă nu există evaluări

- Selección de Proveedores de TransporteDocument3 paginiSelección de Proveedores de TransporteNicolas Sebastian Betancourt NietoÎncă nu există evaluări

- Trabajo Final Tac ConstitucionalDocument10 paginiTrabajo Final Tac ConstitucionalPé CoraÎncă nu există evaluări

- Cuadro Comparativo de Respuestas 2018Document15 paginiCuadro Comparativo de Respuestas 2018Lic Isai Bunbury DelandazuryÎncă nu există evaluări

- Valor de La SolidaridadDocument12 paginiValor de La SolidaridadEnid NightshadeÎncă nu există evaluări

- La MicroempresaDocument9 paginiLa MicroempresaJESSICA MARINA ROJAS BETANCOURTÎncă nu există evaluări

- Decreto No. 343-90, que autoriza a los fabricantes nacionales de los artículos declarados como de primera necesidad, colocar en las etiquetas y envolturas el precio de venta final al detalle del producto al público consumidorDocument2 paginiDecreto No. 343-90, que autoriza a los fabricantes nacionales de los artículos declarados como de primera necesidad, colocar en las etiquetas y envolturas el precio de venta final al detalle del producto al público consumidorEscuela Nacional de la JudicaturaÎncă nu există evaluări

- PRCO701 07 Control de Producto No ConformeDocument5 paginiPRCO701 07 Control de Producto No ConformeManuel MarsÎncă nu există evaluări

- Material La Informacion en Los Procesos Logisticos PDFDocument37 paginiMaterial La Informacion en Los Procesos Logisticos PDFyeico100% (1)

- Manual de Reglamento Interno COFIÑO 2018-3 PDFDocument31 paginiManual de Reglamento Interno COFIÑO 2018-3 PDFCarlos Sandoval100% (1)

- Trabajo Colaborativo Contextualizad ComprensionDocument12 paginiTrabajo Colaborativo Contextualizad ComprensionandresÎncă nu există evaluări

- Los Principios Teóricos de La TributaciónDocument10 paginiLos Principios Teóricos de La TributaciónMoisés S. CalderónÎncă nu există evaluări

- ReglamentoDocument20 paginiReglamentoFrnk CmpsÎncă nu există evaluări

- El GrifoDocument5 paginiEl GrifoCinthia MezaÎncă nu există evaluări

- Maestria en Gerencia de La Calidad y La ProductividadDocument13 paginiMaestria en Gerencia de La Calidad y La ProductividadJulian AraqueÎncă nu există evaluări

- Exp8 Ebr Secundaria 1y2 Exploramosyaprendemos Actividad3Document6 paginiExp8 Ebr Secundaria 1y2 Exploramosyaprendemos Actividad3maria sorianoÎncă nu există evaluări

- Cuadro Sinóptico HGCDocument5 paginiCuadro Sinóptico HGCDaniela SotoÎncă nu există evaluări