S-ar putea să vă placă și

- Las Bebidas Refrescantes y Su Impacto Socioeconomico en EspanaDocument56 paginiLas Bebidas Refrescantes y Su Impacto Socioeconomico en EspanananusanaiÎncă nu există evaluări

- Consumo de Bebidas Refrescantes en Espana p22-p35Document14 paginiConsumo de Bebidas Refrescantes en Espana p22-p35nanusanaiÎncă nu există evaluări

- Primer Tema - El DerechoDocument30 paginiPrimer Tema - El DerechonanusanaiÎncă nu există evaluări

- Tema 3Document8 paginiTema 3Ramon MarinÎncă nu există evaluări

- Migraciones 2017 PDocument16 paginiMigraciones 2017 PGeopol2012Încă nu există evaluări

- ¿A Qué Huele Un Millennial' Esta Empresa Española Lo Sabe ICON EL PAÍSDocument10 pagini¿A Qué Huele Un Millennial' Esta Empresa Española Lo Sabe ICON EL PAÍSnanusanaiÎncă nu există evaluări

- Esquema T. 3Document5 paginiEsquema T. 3nanusanaiÎncă nu există evaluări

- Conservadurismo Vs NeconDocument6 paginiConservadurismo Vs NeconnanusanaiÎncă nu există evaluări

- La Dieta de Los 17 DiasDocument11 paginiLa Dieta de Los 17 DiasnanusanaiÎncă nu există evaluări

- Renta de Tercera CategoriaDocument19 paginiRenta de Tercera CategoriaEdy Barrios100% (1)

- Unidad 2 SistemasDocument66 paginiUnidad 2 SistemasAndres AveigaÎncă nu există evaluări

- Tarea GubernamentalDocument3 paginiTarea GubernamentalMaría Mercedes Ruiz FulgencioÎncă nu există evaluări

- Marco Conceptual para La Preparación y Presentación de Los Estados FinancierosDocument5 paginiMarco Conceptual para La Preparación y Presentación de Los Estados FinancierosMisael DanielÎncă nu există evaluări

- Mod 651Document7 paginiMod 651olÎncă nu există evaluări

- Rentas Internacionales PrestamosDocument12 paginiRentas Internacionales PrestamosimaconconsultoresÎncă nu există evaluări

- Unidad 4# - Recurso - 1Document10 paginiUnidad 4# - Recurso - 1Johanny MartinezÎncă nu există evaluări

- Manual SysAdmin - Ejecución PresupuestariaDocument27 paginiManual SysAdmin - Ejecución PresupuestariaBrenda TorresÎncă nu există evaluări

- Banco de Preguntas Certificacion CPC PDFDocument89 paginiBanco de Preguntas Certificacion CPC PDFVladimir GarciaÎncă nu există evaluări

- M19u2a3 Manual General de Auditoría Gubernamental Baja CaliforniaDocument46 paginiM19u2a3 Manual General de Auditoría Gubernamental Baja Californiaaraceli RenteriaÎncă nu există evaluări

- Casos Contabilidad GubernamentalDocument16 paginiCasos Contabilidad GubernamentalTrejo Flores Luis Jhonatan100% (1)

- Tabla de Operaciones Siaf - Viviana Dahua PipaDocument10 paginiTabla de Operaciones Siaf - Viviana Dahua PipaLENINÎncă nu există evaluări

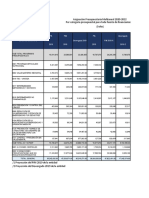

- Cuadro Multianual para IcaDocument18 paginiCuadro Multianual para IcamartinÎncă nu există evaluări

- Apuntes Impuesto SociedadesDocument43 paginiApuntes Impuesto SociedadesCoral García de FrutosÎncă nu există evaluări

- GCNF U3 Ea AbmsDocument8 paginiGCNF U3 Ea AbmsFlacaMoraleS100% (1)

- Resumen Contabilidad GerencialDocument16 paginiResumen Contabilidad GerencialVicky FerrerÎncă nu există evaluări

- Ud7. Operaciones Derivadas Del Fin Del Ejercicio EconómicoDocument12 paginiUd7. Operaciones Derivadas Del Fin Del Ejercicio EconómicoNerea Garcia BermudezÎncă nu există evaluări

- Normas Tecnicas de ContabilidadDocument26 paginiNormas Tecnicas de ContabilidadJaneth Perez100% (1)

- Modelo 390 (Resumen Anual de IVA) .Document14 paginiModelo 390 (Resumen Anual de IVA) .Antonio EstebanÎncă nu există evaluări

- Principio de DevengoDocument1 paginăPrincipio de DevengoLilibeth Mite TumbacoÎncă nu există evaluări

- Momentos ContablesDocument3 paginiMomentos ContablesTeresa RamirezÎncă nu există evaluări

- 2 - Cpa 150 Contabilidad Basica IIDocument8 pagini2 - Cpa 150 Contabilidad Basica IIJulio Cesar Romero Hurtado100% (1)

- Operaciones Reciprocas ExposicionDocument21 paginiOperaciones Reciprocas ExposicionSara Ocampo MenesesÎncă nu există evaluări

- Wilson Cruz Mamani Mapa ConceptualDocument4 paginiWilson Cruz Mamani Mapa ConceptualWilson CruzÎncă nu există evaluări

- Normas ContablesDocument320 paginiNormas ContablesruthsitaÎncă nu există evaluări

- Unidad 8 (Ajustes)Document84 paginiUnidad 8 (Ajustes)Agustín NúñezÎncă nu există evaluări

- Sistema de Contabilidad IntegralDocument15 paginiSistema de Contabilidad IntegralSarai CastilloÎncă nu există evaluări

- Semana 2 Adic.Document6 paginiSemana 2 Adic.Eliana Velasquez MejiaÎncă nu există evaluări

- Marco Conceptual y Legal de La ContabilidadDocument22 paginiMarco Conceptual y Legal de La ContabilidadRosimar MoralesÎncă nu există evaluări

- PCGA y NIASDocument8 paginiPCGA y NIASJose LagosÎncă nu există evaluări