S-ar putea să vă placă și

- Soluciones al régimen fiscal del fideicomiso mexicanoDe la EverandSoluciones al régimen fiscal del fideicomiso mexicanoÎncă nu există evaluări

- EXAMENES de Micro ResueltosDocument102 paginiEXAMENES de Micro ResueltosKlaus KöhlerÎncă nu există evaluări

- Sector Bursatil Casa de BolsaDocument26 paginiSector Bursatil Casa de BolsaCharlie HotchnerÎncă nu există evaluări

- Plantilla de Factura Proforma Word DebitoorDocument2 paginiPlantilla de Factura Proforma Word DebitoorMarite Heredia MontenegroÎncă nu există evaluări

- Modelo Miller OrrDocument11 paginiModelo Miller OrrhaunerÎncă nu există evaluări

- Productos y Servicios Financieros I 11393 2Document262 paginiProductos y Servicios Financieros I 11393 2Edwin Hak100% (1)

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe la EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosÎncă nu există evaluări

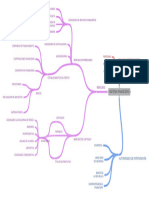

- Mapa Conceptual Sistema FinancieroDocument5 paginiMapa Conceptual Sistema FinancieroRobinsonÎncă nu există evaluări

- Combinaciones de Negocios y Matrices y SubsidiariasDocument25 paginiCombinaciones de Negocios y Matrices y SubsidiariasJuan NuñezÎncă nu există evaluări

- Sistema Financiero EsquemaDocument3 paginiSistema Financiero EsquemaSamantha Xiomara Sanchez PalmaÎncă nu există evaluări

- Sistema Financiero Peruano ResumenDocument1 paginăSistema Financiero Peruano ResumenAna Cristina Davila MoriÎncă nu există evaluări

- Operaciones en Empresas Del SFNDocument76 paginiOperaciones en Empresas Del SFNDiana RtÎncă nu există evaluări

- Sistema Financiero PeruanoDocument2 paginiSistema Financiero PeruanoRaisa Nataly Velasquez RamirezÎncă nu există evaluări

- Tema 1 - Matemática FinancieraDocument26 paginiTema 1 - Matemática FinancieraAbigail Jara VelaÎncă nu există evaluări

- 1 Sistema Financiero 22 IIDocument22 pagini1 Sistema Financiero 22 IISinyer DíazÎncă nu există evaluări

- Sistema Financiero NacionalDocument5 paginiSistema Financiero NacionalEstefanny Karol CVÎncă nu există evaluări

- Operaciones en Empresas FinancierasDocument76 paginiOperaciones en Empresas FinancierasCarlos LoayzaÎncă nu există evaluări

- Tema 2 Operaciones en Empresas Del SFNDocument76 paginiTema 2 Operaciones en Empresas Del SFNAydee Shayda Charca MermaÎncă nu există evaluări

- Gestion Bancaria IDocument260 paginiGestion Bancaria IJhonatan LeonÎncă nu există evaluări

- Sociedades FinancierasDocument57 paginiSociedades FinancierasKatia MirandaÎncă nu există evaluări

- Operaciones en Empresas Del SFNDocument73 paginiOperaciones en Empresas Del SFNJeick L. BenavidesÎncă nu există evaluări

- 6 Intermediación FinancieraDocument28 pagini6 Intermediación FinancieraYuriko Gómez BecerraÎncă nu există evaluări

- Tema 2 Contabilidad Bancaria y Entidades de Intermediacion FinDocument13 paginiTema 2 Contabilidad Bancaria y Entidades de Intermediacion FinCarlo Lima ChipanaÎncă nu există evaluări

- Clase 02 SISTEMA FINANCIERODocument84 paginiClase 02 SISTEMA FINANCIEROCabello Huacho PercyÎncă nu există evaluări

- Tema 1 El Sistema Financiero NacionalDocument14 paginiTema 1 El Sistema Financiero NacionalCarlo Lima ChipanaÎncă nu există evaluări

- 25.08.2022 Introduccion Al Sistema FinancieroDocument67 pagini25.08.2022 Introduccion Al Sistema FinancieroDandy RoblesÎncă nu există evaluări

- 1a - Gestión BancariaDocument9 pagini1a - Gestión BancariapilarÎncă nu există evaluări

- Solucion Evidencia 1 Mapa ConceptualDocument5 paginiSolucion Evidencia 1 Mapa ConceptualAmbhar Jolieth50% (4)

- Semana 1Document31 paginiSemana 1M I G U E L M A R T I N E ZÎncă nu există evaluări

- Intermediación FinancieraDocument15 paginiIntermediación FinancieraJannett TorresÎncă nu există evaluări

- TAREA 1 - El Sistema Financiero - VIZCARDO CÁRDENAS, GABRIEL OMARDocument7 paginiTAREA 1 - El Sistema Financiero - VIZCARDO CÁRDENAS, GABRIEL OMARGabo VizcardoÎncă nu există evaluări

- El Sistema Financiero Peruano: C.P.C. OCHOA ORE CarlosDocument3 paginiEl Sistema Financiero Peruano: C.P.C. OCHOA ORE CarlosEmilio fabian Ocaño roqueÎncă nu există evaluări

- Solucion Evidencia 1 Mapa ConceptualDocument5 paginiSolucion Evidencia 1 Mapa ConceptualC Milena BarreraÎncă nu există evaluări

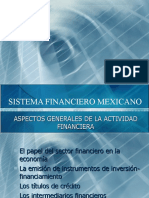

- Mercado Financiero MexicanoDocument21 paginiMercado Financiero MexicanoAdriana Atoche RÎncă nu există evaluări

- Vivian Coronel Cusma Estructura Del Sistema Financiero PeruanoDocument10 paginiVivian Coronel Cusma Estructura Del Sistema Financiero PeruanoVivian de los Angeles Coronel CusmaÎncă nu există evaluări

- Angel Arteaga Alternativas de Inversion Sistema Financiero y de ValoresDocument24 paginiAngel Arteaga Alternativas de Inversion Sistema Financiero y de ValoreswilverrondonÎncă nu există evaluări

- Fundamentos Financieros FB Enero 2018Document75 paginiFundamentos Financieros FB Enero 2018Gabriel Godhero100% (1)

- Estados de Situacion FinancieraDocument38 paginiEstados de Situacion FinancieraAnney Salas GuerraÎncă nu există evaluări

- Sistema Financiero MexicanoDocument19 paginiSistema Financiero MexicanoRicardo DiazÎncă nu există evaluări

- Contabilidad de L Sector Financiero TallerDocument9 paginiContabilidad de L Sector Financiero TallerJULY TATIANA PEREZ PEREZÎncă nu există evaluări

- Diapos Tema 03-1Document14 paginiDiapos Tema 03-1Cielo Sandoval EsquecheÎncă nu există evaluări

- Semana 3Document7 paginiSemana 3Jimena PalaciosÎncă nu există evaluări

- Sistema Financiero ColombianoDocument9 paginiSistema Financiero ColombianoGregorio GuevaraÎncă nu există evaluări

- Mercado - Valores-Intermediacion D-IDocument12 paginiMercado - Valores-Intermediacion D-Iyocel camposÎncă nu există evaluări

- 11.sistema FinancieroDocument11 pagini11.sistema Financierofernandezcuzco246Încă nu există evaluări

- Sistema Financiero en ColombiaDocument10 paginiSistema Financiero en ColombiajoselitoÎncă nu există evaluări

- Estructura Del Sistema FinancieroDocument10 paginiEstructura Del Sistema FinancieroSistemasUCH100% (2)

- Examen Parcial - Docx NOLASCODocument6 paginiExamen Parcial - Docx NOLASCOCiptny Cueva OrtizÎncă nu există evaluări

- Sistema Financiero2Document1 paginăSistema Financiero2Diego TovarÎncă nu există evaluări

- Sistema Financieo Semana 1 28Document11 paginiSistema Financieo Semana 1 28julinho quispeÎncă nu există evaluări

- Sistema FinancieroDocument1 paginăSistema Financieropaola.martinÎncă nu există evaluări

- 02 FINAN CORP II 17 Febrero 2021Document29 pagini02 FINAN CORP II 17 Febrero 2021Katherine Cruz CernaÎncă nu există evaluări

- Sistema Financiero MexicanoDocument16 paginiSistema Financiero MexicanoluceroÎncă nu există evaluări

- Folleto Sistema Financiero ColombianoDocument2 paginiFolleto Sistema Financiero ColombianoAngela MiñoÎncă nu există evaluări

- Sistema Bancario PeruanoDocument7 paginiSistema Bancario PeruanoDAGNER ALELY PASAPERA CASTILLOÎncă nu există evaluări

- Importancia Del Sistema FinancieroDocument16 paginiImportancia Del Sistema FinancieroKeyko SequeirosÎncă nu există evaluări

- FzC01 ADRC Entidades Financieras XAlumno OKDocument65 paginiFzC01 ADRC Entidades Financieras XAlumno OKMargie HipolitoÎncă nu există evaluări

- Sistema Financiero GeneralidadesDocument32 paginiSistema Financiero GeneralidadesLeydy P.A.Încă nu există evaluări

- Mapa Conceptual de FinancierasDocument4 paginiMapa Conceptual de FinancierasPatricia RiosÎncă nu există evaluări

- Sistema FinancieroDocument3 paginiSistema FinancieroCamila LlacaÎncă nu există evaluări

- Sistema Financiero de ColombiaDocument5 paginiSistema Financiero de ColombiaMargareth MayMoral100% (3)

- Meta 1.1.4Document6 paginiMeta 1.1.4maria.bravo97Încă nu există evaluări

- Sistema Financiero: Mag. Emilio García VillegasDocument48 paginiSistema Financiero: Mag. Emilio García VillegasLUIS ENRIQUE OYARCE VARGAS MACHUCAÎncă nu există evaluări

- Estructura Del Sistema Financiero - Sector Privado NuevoDocument21 paginiEstructura Del Sistema Financiero - Sector Privado NuevoLa DarlaÎncă nu există evaluări

- Traduccion de La Pag 464 - 4688mariDocument6 paginiTraduccion de La Pag 464 - 4688mariMarite Heredia MontenegroÎncă nu există evaluări

- La Segmentación PsicográficaDocument2 paginiLa Segmentación PsicográficaMarite Heredia MontenegroÎncă nu există evaluări

- El Proceso de Reclutamiento y Selección de PersonalDocument3 paginiEl Proceso de Reclutamiento y Selección de PersonalMaritza CoralÎncă nu există evaluări

- Programa de Desarrollo A Nivel Laboral para Docentes de La Facultad FaceacDocument1 paginăPrograma de Desarrollo A Nivel Laboral para Docentes de La Facultad FaceacMarite Heredia MontenegroÎncă nu există evaluări

- Documentos GDocument2 paginiDocumentos GMarite Heredia MontenegroÎncă nu există evaluări

- Universidad Nacional Pedro Ruiz GalloDocument31 paginiUniversidad Nacional Pedro Ruiz GalloMarite Heredia MontenegroÎncă nu există evaluări

- ERPDocument34 paginiERPMarite Heredia MontenegroÎncă nu există evaluări

- Estrategias de Enfoque y Penetracion Mercado (Marit)Document3 paginiEstrategias de Enfoque y Penetracion Mercado (Marit)Marite Heredia Montenegro100% (1)

- Sistema Financiero (Ii) MDocument9 paginiSistema Financiero (Ii) MMarite Heredia MontenegroÎncă nu există evaluări

- JFGHJDocument2 paginiJFGHJMarite Heredia MontenegroÎncă nu există evaluări

- Antecedent EsDocument1 paginăAntecedent EsMarite Heredia MontenegroÎncă nu există evaluări

- Morales G PDFDocument205 paginiMorales G PDFWari Ymber Flores DueñasÎncă nu există evaluări

- Trab de PresupuestariaDocument4 paginiTrab de PresupuestariaMarite Heredia MontenegroÎncă nu există evaluări

- DFDGFGDocument4 paginiDFDGFGMarite Heredia MontenegroÎncă nu există evaluări

- Sistema Financiero TemassDocument21 paginiSistema Financiero TemassMarite Heredia MontenegroÎncă nu există evaluări

- Control SistemasDocument3 paginiControl SistemasMarite Heredia MontenegroÎncă nu există evaluări

- ESTADISTICA Habitos de EstudioDocument5 paginiESTADISTICA Habitos de EstudioMarite Heredia MontenegroÎncă nu există evaluări

- Primera ParteDocument5 paginiPrimera ParteMarite Heredia MontenegroÎncă nu există evaluări

- Primera ParteDocument5 paginiPrimera ParteMarite Heredia MontenegroÎncă nu există evaluări

- Control 1Document1 paginăControl 1Marite Heredia MontenegroÎncă nu există evaluări

- RECURSOSS HH (s5)Document39 paginiRECURSOSS HH (s5)Marite Heredia MontenegroÎncă nu există evaluări

- El Proceso de Reclutamiento y Selección de PersonalDocument3 paginiEl Proceso de Reclutamiento y Selección de PersonalMaritza CoralÎncă nu există evaluări

- Control SistemasDocument3 paginiControl SistemasMarite Heredia MontenegroÎncă nu există evaluări

- Programa de Desarrollo A Nivel Laboral para Docentes de La Facultad FaceacDocument1 paginăPrograma de Desarrollo A Nivel Laboral para Docentes de La Facultad FaceacMarite Heredia MontenegroÎncă nu există evaluări

- JFGHJDocument2 paginiJFGHJMarite Heredia MontenegroÎncă nu există evaluări

- Resumen de La ProblemáticaDocument1 paginăResumen de La ProblemáticaMarite Heredia MontenegroÎncă nu există evaluări

- LECTURA 2dfDocument2 paginiLECTURA 2dfMarite Heredia MontenegroÎncă nu există evaluări

- Proceso de Venta Versión FinalDocument1 paginăProceso de Venta Versión FinalEstrategias Publicidad y MarketingÎncă nu există evaluări

- Caso NikeDocument3 paginiCaso Nikebertha alvarezÎncă nu există evaluări

- Taller Plan de NegocioDocument16 paginiTaller Plan de NegociomarcelaÎncă nu există evaluări

- Publicidad de Grupo ModeloDocument2 paginiPublicidad de Grupo ModeloHeather HillÎncă nu există evaluări

- Investigación 1.4 Planificación de Los Parámetros de Un ProyectoDocument5 paginiInvestigación 1.4 Planificación de Los Parámetros de Un ProyectoMarlin CastilloÎncă nu există evaluări

- El Dr-Cafta y La Inversión Extranjera Directa en La República Dominicana PDFDocument73 paginiEl Dr-Cafta y La Inversión Extranjera Directa en La República Dominicana PDFJoel Castillo LinoÎncă nu există evaluări

- Auditoria III, Pasivos Final 2017Document24 paginiAuditoria III, Pasivos Final 2017blsologaistoa100% (1)

- Lista de Ejercicios Tercer Parcial-2Document2 paginiLista de Ejercicios Tercer Parcial-2Mari RojasÎncă nu există evaluări

- Plantilla Excel - Fase 2 - Registros Contables No Responsable de IVA Dayana Ortiz DoDocument53 paginiPlantilla Excel - Fase 2 - Registros Contables No Responsable de IVA Dayana Ortiz Dodayamar769Încă nu există evaluări

- Guia Complexivo Ind y Pro May 2019 PDFDocument157 paginiGuia Complexivo Ind y Pro May 2019 PDFBertha LópezÎncă nu există evaluări

- CV Irving Flores MEX4B FinalDocument2 paginiCV Irving Flores MEX4B FinalIrvin Flores DuranÎncă nu există evaluări

- Cotización Producto Agencia de Viajes MinoristaDocument2 paginiCotización Producto Agencia de Viajes MinoristaShirley OñaÎncă nu există evaluări

- Análisis CLASIFICACION DE ABCDocument2 paginiAnálisis CLASIFICACION DE ABCMaryuri Peñaranda100% (1)

- Entregable Final Tratados y Acuerdos ComercialesDocument11 paginiEntregable Final Tratados y Acuerdos ComercialesBetza QuevedoÎncă nu există evaluări

- Semana 02. Formato EsfDocument8 paginiSemana 02. Formato EsfAntony CutisacaÎncă nu există evaluări

- AnalisisDocument3 paginiAnalisisAndres De la cruzÎncă nu există evaluări

- Perfil de Inversion - Ejemplo BoticaDocument9 paginiPerfil de Inversion - Ejemplo BoticaArnol Geovano Garay MalpasoÎncă nu există evaluări

- Actividad 5 Gestion de CalidadDocument6 paginiActividad 5 Gestion de CalidadAxel Valdez HernandezÎncă nu există evaluări

- Lecturas Economia de La EmpresaDocument152 paginiLecturas Economia de La Empresajuanito_77Încă nu există evaluări

- Tarea Modulo 7 y 8 Contabilidad Gerencial Grupal 1 PDFDocument13 paginiTarea Modulo 7 y 8 Contabilidad Gerencial Grupal 1 PDFAnaMaria CruzÎncă nu există evaluări

- GFRQ U2 A2Document8 paginiGFRQ U2 A2Luz EnríquezÎncă nu există evaluări

- FORMATO PLAN DE NEGOCIOS FONDO EMPRENDER - AsdDocument7 paginiFORMATO PLAN DE NEGOCIOS FONDO EMPRENDER - AsdPaula Camila Caballero CalderonÎncă nu există evaluări

- Elemental Dojo FINALDocument15 paginiElemental Dojo FINALyonny ricardo salas fernandezÎncă nu există evaluări

- Administración Estratégica Actividad 5 AeDocument12 paginiAdministración Estratégica Actividad 5 AeZuley MedinaÎncă nu există evaluări

- Estrategia Metodologica de La Empresa Privada Trabajo FinalDocument32 paginiEstrategia Metodologica de La Empresa Privada Trabajo FinalMaria Flores SonacÎncă nu există evaluări

- TECNOLOGOn ACUICOLADocument38 paginiTECNOLOGOn ACUICOLAOmar OrtegaÎncă nu există evaluări

- Actividad 9 Analisis FinancieroDocument14 paginiActividad 9 Analisis FinancieroAlejandra GutierrezÎncă nu există evaluări

- Contabilidad para Administradores 1Document2 paginiContabilidad para Administradores 1Wilson PeraltaÎncă nu există evaluări