S-ar putea să vă placă și

- Problemas II Contabilidad GerencialDocument11 paginiProblemas II Contabilidad GerencialCarlos Miranda100% (4)

- Contabilidad Admon. Ejercicios 2Document12 paginiContabilidad Admon. Ejercicios 2Isai Hernandez100% (3)

- Ejercicio 2.1 (1) Conta AdministrativaDocument58 paginiEjercicio 2.1 (1) Conta AdministrativaOlvban62% (13)

- PROBLEMA1Document23 paginiPROBLEMA1KARMITA_BELLA100% (4)

- Ejercicios Con RespuestasDocument25 paginiEjercicios Con Respuestasalexander_estrada_867% (3)

- Cuestionario Cap. 5 (Noel Ramírez Padilla - Contabilidad Administrativa)Document6 paginiCuestionario Cap. 5 (Noel Ramírez Padilla - Contabilidad Administrativa)Kembly Guevara71% (7)

- Cuestionario-Capitulo5 Contabilidad AdministrativaDocument5 paginiCuestionario-Capitulo5 Contabilidad AdministrativaSamantha GzzÎncă nu există evaluări

- Cuestionario Cap 2 Conta Administrativa David NoelDocument2 paginiCuestionario Cap 2 Conta Administrativa David NoelVictor De Lucio50% (8)

- Cuestionario Capitulo 2 Contabilidad Administrativa Libro Noel PadillaDocument6 paginiCuestionario Capitulo 2 Contabilidad Administrativa Libro Noel PadillaYinia Fernández RecioÎncă nu există evaluări

- Capítulo 2 Cuestionario Contabilidad Administrativa David Noel Ramírez PadillaDocument7 paginiCapítulo 2 Cuestionario Contabilidad Administrativa David Noel Ramírez PadillaLinda Valentina Murcia Villanueva80% (5)

- Cuestionario de Contabilidad Capitulo 8Document3 paginiCuestionario de Contabilidad Capitulo 8Patty Salazar54% (28)

- Cuestionario Cap. 6 Contabilidad Administrativa David Noel RamirezDocument4 paginiCuestionario Cap. 6 Contabilidad Administrativa David Noel Ramirezmaloco222280% (5)

- Capitulo 5 Problemas Del Libro de Contabilidad AdministrativaDocument13 paginiCapitulo 5 Problemas Del Libro de Contabilidad AdministrativaKatherine Alejo100% (2)

- Ejercicios Contabilidad Administrativa Capitulo 3Document2 paginiEjercicios Contabilidad Administrativa Capitulo 3Fey Shaw0% (1)

- Ejercicios 3Document5 paginiEjercicios 3Amilcar Cordova Hdez60% (10)

- Cuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaDocument6 paginiCuestionario Cap 5 Noel Ramirez Padilla Contabilidad Administrativamiguel100% (5)

- Cuestionario Cap. 6 Contabilidad Administrativa David Noel RamirezDocument3 paginiCuestionario Cap. 6 Contabilidad Administrativa David Noel RamirezAntonio Diego100% (4)

- Contabilidad GerencialDocument28 paginiContabilidad GerencialDaniel CarboÎncă nu există evaluări

- Ejercicios Del Capitulo VDocument29 paginiEjercicios Del Capitulo VJose Perez Vasquez83% (6)

- Ejercicios Capítulo 5Document4 paginiEjercicios Capítulo 5Daniel Carbo77% (39)

- Trabajo de EspecializadaDocument8 paginiTrabajo de EspecializadaSantiago Vladimir Boada Corella67% (3)

- Contabilidad Administrativa Capitulo 3Document8 paginiContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Ejercicios, Capítulos 5 y 6 Equipo 2Document7 paginiEjercicios, Capítulos 5 y 6 Equipo 2Javi Xavi62% (13)

- Contabilidad Gerencial EjerciciosDocument4 paginiContabilidad Gerencial Ejerciciosana rosaÎncă nu există evaluări

- Cuestionario Capitulo 10Document6 paginiCuestionario Capitulo 10LUZ MARIA BARRIENTOS ZUNIGAÎncă nu există evaluări

- Capitulo 5 RespuestasDocument6 paginiCapitulo 5 RespuestaschanchoblancoÎncă nu există evaluări

- Tarea 6 Contabilidad Administrativa IiDocument5 paginiTarea 6 Contabilidad Administrativa IiKevin Andrés Villavicencio100% (1)

- Cuestionario Capítulo 3Document4 paginiCuestionario Capítulo 3Yairo Nms83% (12)

- Ejercicios Resuelto Capitulo 3 y 6 Contabilidad CostoDocument15 paginiEjercicios Resuelto Capitulo 3 y 6 Contabilidad CostoRuth Esther Brito De Reynoso50% (22)

- Cuestionario Capitulo 7 Contabilidad AdministrativaDocument11 paginiCuestionario Capitulo 7 Contabilidad AdministrativaTaty Cerrato de Jorquera84% (62)

- Ejercicios Capitulo 5Document7 paginiEjercicios Capitulo 5Eduardo Serrano Delgado33% (3)

- Ejercicio 5.5Document5 paginiEjercicio 5.5salomon67% (3)

- Gerencial 2da Tarea HoyDocument44 paginiGerencial 2da Tarea HoyVale Caspi70% (10)

- Ejercicio 3 12Document5 paginiEjercicio 3 12kevin vasquez60% (5)

- Cuestionario Capitulo 8 ContabilidadDocument8 paginiCuestionario Capitulo 8 ContabilidadJulio CaceresÎncă nu există evaluări

- Capitulo 11 Contabilidad Administrativa 8va EdDocument49 paginiCapitulo 11 Contabilidad Administrativa 8va EdAlfredo de la Cruz40% (10)

- Tarea 5 Contabilidad Administrativa IiDocument3 paginiTarea 5 Contabilidad Administrativa IiKevin Andrés VillavicencioÎncă nu există evaluări

- Contabilidad Gerencial Ejercicios Cap 8Document2 paginiContabilidad Gerencial Ejercicios Cap 8maria de la luz50% (2)

- Tareas Grupal-2Document12 paginiTareas Grupal-2Oscar Gonzales100% (2)

- Cuestionario Capitulo 6Document5 paginiCuestionario Capitulo 6Stephany RojasÎncă nu există evaluări

- Contabilidad Administrativa David Noel PadillaDocument2 paginiContabilidad Administrativa David Noel PadillakarmecoÎncă nu există evaluări

- Ejercicios Cap 5 PadillaDocument12 paginiEjercicios Cap 5 PadillaJosue Eduardo RG0% (1)

- Ejercicios Cap 3 Ramirez NoelDocument5 paginiEjercicios Cap 3 Ramirez NoelAlexis Guzman75% (4)

- Preguntas de RepasoDocument5 paginiPreguntas de RepasoCarolina Galeas Rodriguez0% (1)

- ContabilidaadDocument3 paginiContabilidaadmarcops880% (2)

- Cuestionario Capitulo 7 de Contabilidad AdministrativaDocument7 paginiCuestionario Capitulo 7 de Contabilidad AdministrativaHenry Perdomo67% (3)

- Ejercicio Punto de Equilibrio AlumnosDocument9 paginiEjercicio Punto de Equilibrio Alumnossfbi20110% (5)

- Capitulo 8Document4 paginiCapitulo 8Abi Aguila40% (10)

- Act Cuestionario Cap 4Document7 paginiAct Cuestionario Cap 4REDCATH88% (8)

- Problemas Capitulo 2 JCDocument15 paginiProblemas Capitulo 2 JCJenniffer Castillo Castillo100% (1)

- Guia Practica, Capitulo#2 Contabilidad AdministrativaDocument16 paginiGuia Practica, Capitulo#2 Contabilidad AdministrativaLizandro LopezÎncă nu există evaluări

- 'Myslide - Es Problema1Document23 pagini'Myslide - Es Problema1Raquel LopezÎncă nu există evaluări

- Resolucion de PROBLEMAS CAP.2Document10 paginiResolucion de PROBLEMAS CAP.2Michelle RodriguezÎncă nu există evaluări

- Ejercicios1 2Document67 paginiEjercicios1 2Lizzy Arechiga100% (1)

- Ejercicios Libro Noel Padilla-ContabiliaDocument22 paginiEjercicios Libro Noel Padilla-ContabiliaAsis Alcocer73% (11)

- CosteoDocument5 paginiCosteoLessly HernandezÎncă nu există evaluări

- Administr at IvaDocument3 paginiAdministr at IvaJosué CárcamoÎncă nu există evaluări

- Enunciado Fila CDocument4 paginiEnunciado Fila CANGEL J. RODRIGUEZ SANCHEZÎncă nu există evaluări

- Problemas de CostosDocument4 paginiProblemas de CostosElmer CheroÎncă nu există evaluări

- Contabilidad Administrativa 2.6 Al 2.20Document8 paginiContabilidad Administrativa 2.6 Al 2.20Luis Miguel Espinoza VillavicencioÎncă nu există evaluări

- Encomienda y MitaDocument1 paginăEncomienda y MitaFey ShawÎncă nu există evaluări

- Clasificacion de Costos PracticaDocument2 paginiClasificacion de Costos PracticaFey ShawÎncă nu există evaluări

- Administacion FinancieraDocument4 paginiAdministacion FinancieraFey ShawÎncă nu există evaluări

- Conta 7Document1 paginăConta 7Fey Shaw50% (2)

- Practica ContabilidadDocument1 paginăPractica ContabilidadFey ShawÎncă nu există evaluări

- CONTAB GUBERNAMENTAL Principios PDFDocument3 paginiCONTAB GUBERNAMENTAL Principios PDFFey ShawÎncă nu există evaluări

- CONTAB GUBERNAMENTAL Principios PDFDocument3 paginiCONTAB GUBERNAMENTAL Principios PDFFey ShawÎncă nu există evaluări

- Ejercicio 7 6Document40 paginiEjercicio 7 6Fey Shaw100% (1)

- Expo Adm LavadoDocument1 paginăExpo Adm LavadoFey ShawÎncă nu există evaluări

- Clasificacion de Costos PracticaDocument2 paginiClasificacion de Costos PracticaFey ShawÎncă nu există evaluări

- Clasificacion de Costos PracticaDocument2 paginiClasificacion de Costos PracticaFey ShawÎncă nu există evaluări

- CostosDocument1 paginăCostosFey ShawÎncă nu există evaluări

- Adm Financiero Presupuesto de EfectivoDocument2 paginiAdm Financiero Presupuesto de EfectivoFey ShawÎncă nu există evaluări

- Adm Financiero Presupuesto de EfectivoDocument2 paginiAdm Financiero Presupuesto de EfectivoFey ShawÎncă nu există evaluări

- Contabilidad Administrativa Capitulo 3Document8 paginiContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Ejercicio Segmentación de CostosDocument2 paginiEjercicio Segmentación de CostosFey Shaw50% (2)

- Formulario Modelo-Estudiantes de Termino ModificadoDocument2 paginiFormulario Modelo-Estudiantes de Termino ModificadoFey ShawÎncă nu există evaluări

- Contabilidad GERENCIALDocument2 paginiContabilidad GERENCIALFey ShawÎncă nu există evaluări

- CostosDocument1 paginăCostosFey ShawÎncă nu există evaluări

- Ejercicios Contabilidad Administrativa Capitulo 3Document2 paginiEjercicios Contabilidad Administrativa Capitulo 3Fey Shaw0% (1)

- 6 Formas de Lavado de Activos y Financiación Del Terrorismo-AsobancariaDocument12 pagini6 Formas de Lavado de Activos y Financiación Del Terrorismo-Asobancariajulioea6354Încă nu există evaluări

- Contabilidad Gubernamental RDDocument2 paginiContabilidad Gubernamental RDFey ShawÎncă nu există evaluări

- Conceptos de Sistemas ContableDocument23 paginiConceptos de Sistemas ContableFey ShawÎncă nu există evaluări

- Sistema de Contabilidad Preguntas y ProblemasDocument8 paginiSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

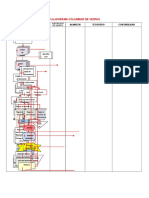

- Flujograma Sistema ContableDocument2 paginiFlujograma Sistema ContableFey ShawÎncă nu există evaluări

- Sistema de Contabilidad Preguntas y ProblemasDocument8 paginiSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Sistema de Contabilidad Preguntas y ProblemasDocument3 paginiSistema de Contabilidad Preguntas y ProblemasFey ShawÎncă nu există evaluări

- Manuales de ProcedimientosDocument33 paginiManuales de ProcedimientosFey ShawÎncă nu există evaluări

- Manuales de ProcedimientosDocument33 paginiManuales de ProcedimientosFey ShawÎncă nu există evaluări

- CUESTIONARIODocument4 paginiCUESTIONARIOJuan David RAMIREZ GARZONÎncă nu există evaluări

- Contabilidad Financiera Intermedia 2Document13 paginiContabilidad Financiera Intermedia 2Danna GonzalesÎncă nu există evaluări

- GFA113 Ejercicios Tercer Parcial MAYO 2022Document5 paginiGFA113 Ejercicios Tercer Parcial MAYO 2022maria hendersonÎncă nu există evaluări

- GA05-6C2-GEP-Modelos de Reemplazo de Equipos-2018Document6 paginiGA05-6C2-GEP-Modelos de Reemplazo de Equipos-2018nelsonrenatoÎncă nu există evaluări

- Capital de TrabajoDocument14 paginiCapital de Trabajosimon2012Încă nu există evaluări

- Tareaa 5 Pract 1Document10 paginiTareaa 5 Pract 1yelinetÎncă nu există evaluări

- Ciclo de Contabilidad para Curso Virtual en WolDocument19 paginiCiclo de Contabilidad para Curso Virtual en WolGerman Garcia100% (1)

- ProrrateoDocument4 paginiProrrateoAbraham Palma BalcazarÎncă nu există evaluări

- Tipos de Ajustes ContablesDocument9 paginiTipos de Ajustes ContablesMarvin TobarÎncă nu există evaluări

- Ejercicios Flujo de Caja Proyecto Puro 1Document5 paginiEjercicios Flujo de Caja Proyecto Puro 1marcoantonio serpa cayllahuaÎncă nu există evaluări

- LacteosDocument4 paginiLacteosPilar ApazaÎncă nu există evaluări

- Valor de DesechoDocument5 paginiValor de DesechoFimaClamÎncă nu există evaluări

- Dinámica y Nomenclatura de Las Cuentas Del Sistema FinancieroDocument10 paginiDinámica y Nomenclatura de Las Cuentas Del Sistema FinancieroArely DiazÎncă nu există evaluări

- Unidad 5 Precios UnitariosDocument24 paginiUnidad 5 Precios UnitariosMonica Guzman100% (1)

- TALLERDocument10 paginiTALLERmarylin AngelÎncă nu există evaluări

- Catalogo Agriccatalogo de Cuentas de Empresa Agricola (Modelo)Document41 paginiCatalogo Agriccatalogo de Cuentas de Empresa Agricola (Modelo)Lemonade Candy75% (4)

- Evaluación EconómicaDocument28 paginiEvaluación EconómicaJose Manuel Gonzalez ContrerasÎncă nu există evaluări

- Sabes Que Es A La Renta Líquida Por Recuperación de DeduccionesDocument2 paginiSabes Que Es A La Renta Líquida Por Recuperación de DeduccionesYohan Valenzuela CamachoÎncă nu există evaluări

- Solución Eje 3 NIIFDocument4 paginiSolución Eje 3 NIIFLorena Ibarra75% (4)

- Rentas Liquidas EspecialesDocument1 paginăRentas Liquidas Especialesdavidpico262497Încă nu există evaluări

- Manual de Cuentas Empresa ComercialDocument11 paginiManual de Cuentas Empresa ComercialSidneyÎncă nu există evaluări

- Ejercicio No. 2, 6, 8 y 9 Guia 2015 Estimación de Cuentas IncobrablesDocument18 paginiEjercicio No. 2, 6, 8 y 9 Guia 2015 Estimación de Cuentas IncobrablesJimmy Joel Oyuela inestrozaÎncă nu există evaluări

- Unidad 2. Análisis Económico FinancieroDocument59 paginiUnidad 2. Análisis Económico FinancieroGildardo VazquezÎncă nu există evaluări

- Cómo Realizar La Venta de Activos Fijos UsadosDocument6 paginiCómo Realizar La Venta de Activos Fijos UsadosIsabel LozaÎncă nu există evaluări

- Flujo de Efectivo EL AMANECER S.A. Completo Con Analisis FinancieroDocument10 paginiFlujo de Efectivo EL AMANECER S.A. Completo Con Analisis FinancieroGabrielaÎncă nu există evaluări

- Actividad 3 LeasignDocument39 paginiActividad 3 LeasignEDGAR DANIEL MONTAÑO VASQUEZÎncă nu există evaluări

- UntitledDocument16 paginiUntitledSeba GariÎncă nu există evaluări

- Tarea 1.1Document9 paginiTarea 1.1Sheila Patricia Castro ErazoÎncă nu există evaluări

- CCos PD13 2023-VDocument2 paginiCCos PD13 2023-VDaniel RequeÎncă nu există evaluări

- Modulo 9 EFEDocument18 paginiModulo 9 EFEDunia EnamoradoÎncă nu există evaluări