S-ar putea să vă placă și

- Modelo de Apelacion en Caso de Interdicto de RetenerDocument6 paginiModelo de Apelacion en Caso de Interdicto de RetenerLuhanna Lazarte PelaezÎncă nu există evaluări

- Prescripcion Tribuatria PDFDocument6 paginiPrescripcion Tribuatria PDFMaira PumaÎncă nu există evaluări

- La Nulidad y La Rescision - Tomo II (Alessandri Besa)Document620 paginiLa Nulidad y La Rescision - Tomo II (Alessandri Besa)destructor300100% (4)

- Procedimientos No Contenciosos TributarioDocument32 paginiProcedimientos No Contenciosos TributarioErick LescanoÎncă nu există evaluări

- S10 Ordenes de Pagos y Resolución de MultaDocument21 paginiS10 Ordenes de Pagos y Resolución de MultaKarla Margot Alban RuizÎncă nu există evaluări

- Formas de NotificacionDocument14 paginiFormas de NotificaciontaniagretaÎncă nu există evaluări

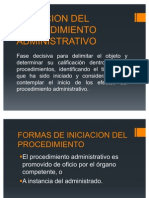

- Iniciacion Del Procedimiento Administrativo...Document28 paginiIniciacion Del Procedimiento Administrativo...Alex Cuba100% (2)

- El Recurso de Reclamación TRIBUTARIO MonicaDocument6 paginiEl Recurso de Reclamación TRIBUTARIO MonicaLA Casa DEL PlotterÎncă nu există evaluări

- La Queja Contra Las Administraciones Tributarias PDFDocument51 paginiLa Queja Contra Las Administraciones Tributarias PDFRoger TipulaÎncă nu există evaluări

- En La Presente Jurisprudencia Del Tribunal FiscalDocument14 paginiEn La Presente Jurisprudencia Del Tribunal FiscalFlor Sotelo VillaÎncă nu există evaluări

- Jurisprudencia Tributaria-Raul CoyaDocument30 paginiJurisprudencia Tributaria-Raul CoyaImpresionFreetec ImpresionFreetec ImpresionFreetecÎncă nu există evaluări

- Deudas Cobranza Dudosa 022-200-EfDocument4 paginiDeudas Cobranza Dudosa 022-200-EfCarlos cruces atauxe100% (1)

- El Procedimiento Contencioso TributarioDocument45 paginiEl Procedimiento Contencioso TributarioFrank CarranzaÎncă nu există evaluări

- Notificación de Los Actos Administrativos de Sunat:: Requisitos de Validez E Implicancias TributariasDocument58 paginiNotificación de Los Actos Administrativos de Sunat:: Requisitos de Validez E Implicancias TributariasAmparo Aranda ObregonÎncă nu există evaluări

- Derecho Tributario-AnalisisDocument26 paginiDerecho Tributario-AnalisisJowipe W. Marin100% (1)

- Reserva TributariaDocument9 paginiReserva TributariaTeeff Cherres Pacora0% (1)

- Procedimiento Contencioso TributarioDocument89 paginiProcedimiento Contencioso TributariowilliamsÎncă nu există evaluări

- Derecho Tributario IDocument40 paginiDerecho Tributario ICH AldoÎncă nu există evaluări

- Modulo 10.-El Proc No Contencioso TributarioDocument25 paginiModulo 10.-El Proc No Contencioso TributarioPamela A.Încă nu există evaluări

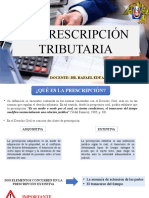

- Prescripción TributariaDocument10 paginiPrescripción TributariaElicita Llanos CruzadoÎncă nu există evaluări

- El Igv en Peru-Final Alex IvanDocument28 paginiEl Igv en Peru-Final Alex IvanAlex Ivan Saucedo AlcantaraÎncă nu există evaluări

- Fraccionamiento y Aplazamiento de Una Deuda TributariaDocument24 paginiFraccionamiento y Aplazamiento de Una Deuda Tributariastephany tuesta rodriguezÎncă nu există evaluări

- Derecho Constitucional TributarioDocument36 paginiDerecho Constitucional TributarioRoxanaCeciliaMezaZarateÎncă nu există evaluări

- Codigo TributarioDocument12 paginiCodigo Tributarioyajaira aguilarÎncă nu există evaluări

- Sistema de Transferencia de La PropiedadDocument22 paginiSistema de Transferencia de La PropiedadClauPascoMontielÎncă nu există evaluări

- Codigo TributarioDocument45 paginiCodigo TributarioArelis Torres MarinÎncă nu există evaluări

- Instituto Aduanero y Tributario - IAT: Formación y Normas TributariasDocument24 paginiInstituto Aduanero y Tributario - IAT: Formación y Normas TributariasJimmyÎncă nu există evaluări

- El Recurso Contencioso Tributario: Procedimiento judicial contra resoluciones de la administración tributaria que violen la leyDocument11 paginiEl Recurso Contencioso Tributario: Procedimiento judicial contra resoluciones de la administración tributaria que violen la leyDeilyn NievesÎncă nu există evaluări

- Cobranza CoactivaDocument38 paginiCobranza CoactivaSegundo Rodolfo PérezÎncă nu există evaluări

- 1 UTP Sem 1, 2 y 3 IGVDocument275 pagini1 UTP Sem 1, 2 y 3 IGVPABLOÎncă nu există evaluări

- Derecho TributarioDocument22 paginiDerecho TributarioRodrigo AlvarezÎncă nu există evaluări

- Análisis del Código Tributario y cambiosDocument26 paginiAnálisis del Código Tributario y cambiosSANDRO DENIS GONZALES YANAÎncă nu există evaluări

- Codigo TributarioDocument33 paginiCodigo TributarioALEXANDER JEAN BEDIA CONDORIÎncă nu există evaluări

- Cobranza CoactivaDocument5 paginiCobranza CoactivaDulcePérezÎncă nu există evaluări

- Elementos de La Obligación TributariaDocument19 paginiElementos de La Obligación TributariaOscar SanchezÎncă nu există evaluări

- Artículo 29º - Derecho TributarioDocument5 paginiArtículo 29º - Derecho Tributarioana maria sanchezÎncă nu există evaluări

- Art.62-Codigo TributarioDocument17 paginiArt.62-Codigo TributarioNixon V. AlegríaÎncă nu există evaluări

- Código Tributario Libro Ii PDFDocument20 paginiCódigo Tributario Libro Ii PDFAnLi BrAvoÎncă nu există evaluări

- Sesion N 8 TRIBUTACION MUNICIPAL 11 ABRIL 2019Document144 paginiSesion N 8 TRIBUTACION MUNICIPAL 11 ABRIL 2019Jose Miguel Hurtado FloresÎncă nu există evaluări

- Fiscalización TributariaDocument26 paginiFiscalización TributariaGrandez EstudiosÎncă nu există evaluări

- Extinción de La Obligación TributariaDocument17 paginiExtinción de La Obligación TributariaYahaira OrozcoÎncă nu există evaluări

- La Reserva TributariaDocument5 paginiLa Reserva TributariaTugatita Linda Cabana MuñozÎncă nu există evaluări

- Procedimiento TributarioDocument21 paginiProcedimiento TributarioNidia MorenoÎncă nu există evaluări

- Diapositivas Codigo Tributario DiegoDocument65 paginiDiapositivas Codigo Tributario DiegoMendoza Ticona Wilson100% (1)

- RECURSOS IMPUGNATORIOS para La Sunat (Fisco Peru)Document7 paginiRECURSOS IMPUGNATORIOS para La Sunat (Fisco Peru)Maria LopezÎncă nu există evaluări

- AlcabalaDocument34 paginiAlcabalaYosbelYelsinNazzaGonzalesÎncă nu există evaluări

- Resolucion Del Tribunal FiscalDocument9 paginiResolucion Del Tribunal FiscalErick AtuncarÎncă nu există evaluări

- La Potestad Sancionadora en Materia TributariaDocument37 paginiLa Potestad Sancionadora en Materia TributariaManuel C. LopezÎncă nu există evaluări

- La Prescripcion TributariaDocument19 paginiLa Prescripcion TributariaOscar Dk TamarizÎncă nu există evaluări

- FinanzasPúblicasSEODocument6 paginiFinanzasPúblicasSEONicole Gómez FernándezÎncă nu există evaluări

- Procedimiento No Contencioso TributarioDocument18 paginiProcedimiento No Contencioso TributarioJhon Abelardo Maz NahhÎncă nu există evaluări

- Prescripcion de La Deuda TributariaDocument35 paginiPrescripcion de La Deuda TributariaYuliana EscarcenaÎncă nu există evaluări

- Interpretación de Las Normas TributariasDocument25 paginiInterpretación de Las Normas TributariasJira Larios VillanuevaÎncă nu există evaluări

- Derecho tributario: introducciónDocument24 paginiDerecho tributario: introducciónÓmarChavezMÎncă nu există evaluări

- Recurso de QuejaDocument55 paginiRecurso de QuejaCatizhita Mariposa Xtlv Amor100% (2)

- Recurso de Reclamación contra Orden de Pago por Declaraciones RectificatoriasDocument31 paginiRecurso de Reclamación contra Orden de Pago por Declaraciones RectificatoriasG Renán Velásquez Ccollana100% (1)

- Lectura 4.1 La Queja Como Medo PDFDocument10 paginiLectura 4.1 La Queja Como Medo PDFCinthia ColoradoÎncă nu există evaluări

- Prescripcion Tributaria-ExposicionDocument27 paginiPrescripcion Tributaria-ExposicionMarisol Castillo OlivaÎncă nu există evaluări

- Análisis Caso Registral-Grupo 3Document9 paginiAnálisis Caso Registral-Grupo 3jordan chuquizutaÎncă nu există evaluări

- Ir 3ra CategoriaDocument147 paginiIr 3ra CategoriaMauricio100% (1)

- Libro Tercero Codigo TributarioDocument21 paginiLibro Tercero Codigo TributarioJhon QuiñonesÎncă nu există evaluări

- Código Tributario Libro IIIDocument28 paginiCódigo Tributario Libro IIIJimmyÎncă nu există evaluări

- Delitos AmbientalesDocument28 paginiDelitos AmbientalesDenzel Ramos HuamanÎncă nu există evaluări

- AA-GA Sesion 3Document100 paginiAA-GA Sesion 3Denzel Ramos HuamanÎncă nu există evaluări

- Gestion Residuos SolidosDocument62 paginiGestion Residuos SolidosDenzel Ramos HuamanÎncă nu există evaluări

- Trabajo Matriz OkDocument6 paginiTrabajo Matriz OkBriyit EM100% (1)

- Descentralizacion Peru JDDocument100 paginiDescentralizacion Peru JDWilder Muñoz RiveraÎncă nu există evaluări

- Valoracion Economica Del Patrimonio NaturalDocument20 paginiValoracion Economica Del Patrimonio NaturalRodolfoÎncă nu există evaluări

- Descentralizacion Peru JDDocument100 paginiDescentralizacion Peru JDWilder Muñoz RiveraÎncă nu există evaluări

- Onligacion TributariaDocument69 paginiOnligacion TributariaDenzel Ramos HuamanÎncă nu există evaluări

- Descentralizacion Peru JDDocument100 paginiDescentralizacion Peru JDWilder Muñoz RiveraÎncă nu există evaluări

- Costos y presupuestos de materialesDocument20 paginiCostos y presupuestos de materialesChrismel Cortez BeltránÎncă nu există evaluări

- PanelesDocument0 paginiPanelesGabriel CabreraÎncă nu există evaluări

- Tratamiento Aguas para Uso IndustrialDocument32 paginiTratamiento Aguas para Uso IndustrialDenzel Ramos HuamanÎncă nu există evaluări

- Contaminacion AtmosfericaDocument108 paginiContaminacion AtmosfericaDenzel Ramos HuamanÎncă nu există evaluări

- PanelesDocument0 paginiPanelesGabriel CabreraÎncă nu există evaluări

- Sistemas de Información GerencialDocument9 paginiSistemas de Información GerencialDenzel Ramos Huaman100% (1)

- Informe de FluidosDocument12 paginiInforme de FluidosDenzel Ramos HuamanÎncă nu există evaluări

- SolicitudDocument1 paginăSolicitudDenzel Ramos HuamanÎncă nu există evaluări

- Ciclo HidrologicoDocument11 paginiCiclo HidrologicoDenzel Ramos HuamanÎncă nu există evaluări

- Sillabus de Tecnologia de Materiales 2016Document4 paginiSillabus de Tecnologia de Materiales 2016Denzel Ramos HuamanÎncă nu există evaluări

- Presentación 1Document6 paginiPresentación 1Denzel Ramos HuamanÎncă nu există evaluări

- Anexo Snip 5 Ultima VersionDocument6 paginiAnexo Snip 5 Ultima VersionMVELAZCOFÎncă nu există evaluări

- Presentación 1Document6 paginiPresentación 1Denzel Ramos HuamanÎncă nu există evaluări

- Biologia Libro IDocument351 paginiBiologia Libro IJose Marin100% (2)

- Practica Domicilio N - 1-Mca de Suelos IIDocument2 paginiPractica Domicilio N - 1-Mca de Suelos IIarmerzonÎncă nu există evaluări

- Invalidez de Un ContratoDocument11 paginiInvalidez de Un ContratoLUCKÎncă nu există evaluări

- 2011-074 Nulid Acto Jurid - Cofopri ImprocedDocument3 pagini2011-074 Nulid Acto Jurid - Cofopri Improcedanon_877485208100% (3)

- Procesar Civil II 2daDocument5 paginiProcesar Civil II 2daEmilio Rafael Torres CalzadoÎncă nu există evaluări

- Nulidad Del Matrimonio en BoliviaDocument8 paginiNulidad Del Matrimonio en BoliviaLeonard Nelson Soliz Vega100% (1)

- Universidad San Ramón - Acto Administrativo PDFDocument4 paginiUniversidad San Ramón - Acto Administrativo PDFLlanos ReÎncă nu există evaluări

- Medios de control, competencia y requisitos de la demandaDocument9 paginiMedios de control, competencia y requisitos de la demandaandrea reyesÎncă nu există evaluări

- Nulidad...... Doris RodriguezDocument6 paginiNulidad...... Doris RodriguezJorge Rodriguez PerezÎncă nu există evaluări

- Modelo de ExcepcionDocument2 paginiModelo de Excepcionmarco100% (2)

- Acto Jurídico IV Sanciones de IneficaciaDocument17 paginiActo Jurídico IV Sanciones de IneficaciaKevin SealsÎncă nu există evaluări

- Resolucion DosDocument4 paginiResolucion DosLuis Fernando Jave HerasÎncă nu există evaluări

- Efectos de La Nulidad y La Resolución, AedoDocument43 paginiEfectos de La Nulidad y La Resolución, AedoCristian Aedo BarrenaÎncă nu există evaluări

- Derecho Civil 1: Personas y FamiliaDocument7 paginiDerecho Civil 1: Personas y Familiaanyelo marreroÎncă nu există evaluări

- Demanda de Nulidad de Acto Jurídico UrgenteDocument8 paginiDemanda de Nulidad de Acto Jurídico Urgentedanny panocca titoÎncă nu există evaluări

- Nulidades SocietariasDocument10 paginiNulidades SocietariasSele KibaÎncă nu există evaluări

- Anomalias en Los Negocios JuridicosDocument4 paginiAnomalias en Los Negocios JuridicosDuver cortesÎncă nu există evaluări

- Toma de Notas 2Document27 paginiToma de Notas 2ian singhÎncă nu există evaluări

- Ley 19549 ResumidaDocument4 paginiLey 19549 ResumidaSaraDomingorenaÎncă nu există evaluări

- Iusmx Acto Juridico y PersonasDocument78 paginiIusmx Acto Juridico y PersonasDelarevÎncă nu există evaluări

- Informe Técnico 1330 2018 Servir GPGSCDocument8 paginiInforme Técnico 1330 2018 Servir GPGSCCarlos Alfredo Cruces AtaujeÎncă nu există evaluări

- Nulidad ExtensionDocument6 paginiNulidad ExtensionmiryamÎncă nu există evaluări

- Test Juridico DiputacionDocument98 paginiTest Juridico DiputacioncarboncomponentesÎncă nu există evaluări

- Comisión de La Oficina Regional Del Indecopi de La LibertadDocument9 paginiComisión de La Oficina Regional Del Indecopi de La LibertadCarlos MedinaÎncă nu există evaluări

- Escrito #1 Descargo y Nulidad Papeleta de LimaDocument4 paginiEscrito #1 Descargo y Nulidad Papeleta de LimaLEON DE JUDAÎncă nu există evaluări

- Grupo 5 - Validez Del Contrato de TrabajoDocument25 paginiGrupo 5 - Validez Del Contrato de TrabajoYameli Maquera TiconaÎncă nu există evaluări

- Victoria Nulidad de Acto JuridicoDocument7 paginiVictoria Nulidad de Acto JuridicoMahely PinedaÎncă nu există evaluări

- Solitud de Nulidad y Otros Ugel HuamanDocument10 paginiSolitud de Nulidad y Otros Ugel HuamanRüdy AugustÎncă nu există evaluări

- Esquema Disposiciones Comunes A Todo ProcedimientoDocument18 paginiEsquema Disposiciones Comunes A Todo ProcedimientoPamela MéndezÎncă nu există evaluări

- Escrito Familia + Nulidad X Notificacion + Contestacion y Otros + Caso Eduardo NovoaDocument11 paginiEscrito Familia + Nulidad X Notificacion + Contestacion y Otros + Caso Eduardo NovoaCarlos NuñezÎncă nu există evaluări