Documente Academic

Documente Profesional

Documente Cultură

Isr Diferido Caso Practico Bien Explicado

Încărcat de

Lesly MazariegosDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Isr Diferido Caso Practico Bien Explicado

Încărcat de

Lesly MazariegosDrepturi de autor:

Formate disponibile

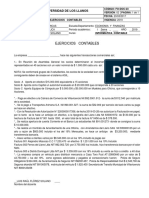

OPERACIÓN NO.

1

BASE DE CALCULOS

Concepto Financiero Fiscal Variacion ISR Pda fiscal

Cuentas AÑO 1 AÑO 2 AÑO 3 Venta Q1,500,000.00 Q1,350,000.00 Q150,000.00 Q37,500.00 Impuesto a las ganancias Q152,500.00

Ventas Q1,500,000.00 Q2,000,000.00 Q3,000,000.00 Costo de ventas Q300,000.00 Q300,000.00 Q0.00 Q0.00 ISR por pagar Q152,500.00 Windows User:

Es pasivo porque no

costo de ventas -Q300,000.00 -Q400,000.00 -Q600,000.00 Margen bruto en ventas Q1,200,000.00 Q1,050,000.00 Registro de impuesto fiscal Q152,500.00 Q152,500.00 aplico 25% por lo no

margen bruto en ventas Q1,200,000.00 Q1,600,000.00 Q2,400,000.00 gastos de operación Q250,000.00 Q250,000.00 Q0.00 Q0.00 facturado

Gastos de operación -Q250,000.00 -Q200,000.00 -Q500,000.00 dep. acelerada por medio leasing Q50,000.00 Q150,000.00 -Q100,000.00 -Q25,000.00 Pda en Financiera

ganancia de operación Q950,000.00 Q1,400,000.00 Q1,900,000.00 depreciacion de maquinaria Q66,666.67 Q40,000.00 Q26,666.67 Q6,666.67 Impuesto a las ganancias Q206,458.33

Diferencial cambiario Q7,500.00 Q7,500.00 Q1,875.00 ISR diferido Activo por depreciacion Q6,666.67

Windows User:

Vehiculo en Leasing adquirido año 1 Ganancia de operación Q825,833.33 Q610,000.00 ISR diferido Activo por Diferencial Q1,875.00 Es pasivo porque no

Vehiculo adquirido Año 1 Q150,000.00 ISR 25% 25% ISR por pagar Q152,500.00 aplico 25% por que se

Plazo adquisicion vehiculo es de 3 años Impuesto sobre la renta Q206,458.33 Q152,500.00 ISR diferido Pasivo por ventas Q37,500.00 tomo el gasto 100%

primer año

ISR diferido Pasivo por leasing Q25,000.00

Prestamo adquirido Año 1 Nota a los estados financieros Q215,000.00 Q215,000.00

Prestamo contraido en año No. 1 USD 150,000.0 Nota No. XX/ Impuesto a las ganancias

Tipo de cambio de transaccion Q7.50

Prestamo en quetzales Q1,125,000.00 ISR por pagar en lo fiscal Q152,500.00

ISR pagado no aprovechado en el periodo por depreciacion maquinaria -Q6,666.67 Windows User:

se carga ISR dif Pasivo porque el primer año no

Tipo de cambio por año Q7.55 Q7.62 Q7.68 ISR pagado no aprovechado en el periodo por diferencial al cierre -Q1,875.00 Windows User:

se pago ISR porque se aprovecho todo Es ISR diferido Activo

Valor de prestamo s/prestamo Q1,132,500.00 Q1,143,000.00 Q1,152,000.00 ISR no pagado aprovechado en el periodo por la dep. por leasing Q25,000.00 entonces en el financiero habra mas ISR desde porque en los años 1,2,3

Diferencial cambiario gasto Q7,500.00 Q10,500.00 Q9,000.00 ISR no pagado aprovechado en el periodo por la venta pero no facturado Q37,500.00 el primer año entonces ahora en el segundo se se pagara mas ISR en lo

compensa fiscal que en lo

ISR por pagar en lo financiero Q206,458.33

financiero porque no se

Maquinaria por valor de Q200,000.00 permite ese gasto como

Vida util 3 deducible, pero se

espera que en ganancias

OPERACIÓN AÑO NO.2 posteriores se pueda

segregacion de ventas entre lo facturado y no facturado Pda fiscal compensar

facturado No facturado Concepto Financiero Fiscal Variacion ISR Impuesto a las ganancias Q327,500.00

Ventas totales año No. 1 Q1,500,000.00 Q1,350,000.00 Q150,000.00 Venta del periodo año 2 Q2,000,000.00 Q1,800,000.00 Q200,000.00 Q50,000.00 ISR por pagar Q327,500.00

Windows User:

Ventas totales año No. 2 Q2,000,000.00 Q1,800,000.00 Q200,000.00 Venta del periodo año 1 Q0.00 Q150,000.00 -Q150,000.00 -Q37,500.00 Registro de impuesto fiscal Q327,500.00 Q327,500.00 Es ISR diferido Activo

Ventas totales año No. 3 Q3,000,000.00 Q2,700,000.00 Q300,000.00 Costo de ventas Q400,000.00 Q400,000.00 Q0.00 Q0.00 porque en los años

1,2,3 se pagara mas

Q5,850,000.00 Q650,000.00 Margen bruto en ventas Q1,600,000.00 Q1,550,000.00 Pda en Financiera ISR en lo fiscal que en

gastos de operación Q200,000.00 Q200,000.00 Q0.00 Q0.00 Impuesto a las ganancias Q318,208.33 lo financiero porque no

se permite ese gasto

Depreciacion acelerada del vehiculo en un año pero financieramente es de 3 años vida ugil dep. acelerada por medio leasing Q50,000.00 Q0.00 Q50,000.00 Q12,500.00 ISR diferido Pasivo por Leasing Q12,500.00 como deducible, pero se

depreciacion de maquinaria Q66,666.67 Q40,000.00 Q26,666.67 Q6,666.67 ISR diferido Activo por depreciacion Q6,666.67 espera que en

valor vehiculo Q150,000.00 Diferencial cambiario Q10,500.00 Q10,500.00 Q2,625.00 ISR diferido Activo por Diferencial Q2,625.00 ganancias posteriores se

pueda compensar

Ganancia de operación Q1,272,833.33 Q1,310,000.00 ISR por pagar Q327,500.00

Financiero Fiscal diferencia ISR 25% 25% ISR diferido Pasivo por venta Q12,500.00

depreciacion año No. 1 Q50,000.00 Q150,000.00 -Q100,000.00 Impuesto sobre la renta Q318,208.33 Q327,500.00

Windows User:

depreciacion año No. 2 Q50,000.00 Q50,000.00 Q340,000.00 Q340,000.00 es ISR diferido PASIVO

depreciacion año No. 3 Q50,000.00 Q50,000.00 porque en lo fiscal no se

ISR por pagar en lo fiscal Q327,500.00 aplico el 25% por el

10% de lo que no se

Depreciacion de la maquinaria con vida util de 3 años ISR pagado no aprovechado en el periodo por depreciacion maquinaria -Q6,666.67 facturo pero se pagara

ISR pagado no aprovechado en el periodo por diferencial al cierre -Q2,625.00 el siguiente perioro

entonces es pasivo

valor maquinaria Q200,000.00 ISR pagado no aprovechado en el periodo por leasing -Q12,500.00

porque pagamos de

ISR no pagado aprovechado en el periodo por la venta pero no facturado Q12,500.00 menos

Financiero Fiscal diferencia ISR por pagar en lo financiero Q318,208.33

depreciacion año No. 1 Q66,666.67 Q40,000.00 Q26,666.67

depreciacion año No. 2 Q66,666.67 Q40,000.00 Q26,666.67 OPERACIÓN AÑO NO.3

depreciacion año No. 3 Q66,666.67 Q40,000.00 Q26,666.67 Pda fiscal

depreciacion año No. 4 Q40,000.00 -Q40,000.00 Concepto Financiero Fiscal Variacion ISR Impuesto a las ganancias Q433,250.00

depreciacion año No. 5 Q40,000.00 -Q40,000.00 Venta del periodo año 3 Q3,000,000.00 Q2,700,000.00 Q300,000.00 Q75,000.00 ISR por pagar Q433,250.00

Venta del periodo año 2 Q0.00 Q200,000.00 -Q200,000.00 -Q50,000.00 Registro de impuesto fiscal Q433,250.00 Q433,250.00

Costo de ventas Q600,000.00 Q600,000.00 Q0.00 Q0.00

Margen bruto en ventas Q2,400,000.00 Q2,300,000.00 Pda en Financiera

gastos de operación Q500,000.00 Q500,000.00 Q0.00 Q0.00 Impuesto a las ganancias Q443,583.33

Windows User: dep. acelerada por medio leasing Q50,000.00 Q0.00 Q50,000.00 Q12,500.00 ISR por pagar Q433,250.00

Recordemos que el diferencial cambiario en depreciacion de maquinaria Q66,666.67 Q40,000.00 Q26,666.67 Q6,666.67 ISR diferido Pasivo por venta Q25,000.00 idem comentario anterior

lo fiscal no se revalua al cierre sino hasta el

momento que se cancela la totalidad del Diferencial cambiario Q9,000.00 Q27,000.00 -Q18,000.00 -Q4,500.00 ISR diferido Pasivo por Leasing Q12,500.00 idem comentario anterior

prestamo, entonces: Ganancia de operación Q1,774,333.33 Q1,733,000.00 ISR diferido activo diferencial Q6,666.67 idem comentario anterior

$150,000.00 *7.68 =1,152,000.00

ISR 25% 25% ISR diferido Activo por depreciacion Q4,500.00

(-) $150,000.00*7.50= 1,125,000.00 Impuesto sobre la renta Q443,583.33 Q433,250.00

(=) 27,000.00

Q462,750.00 Q462,750.00

ISR por pagar en lo fiscal Q433,250.00

ISR pagado no aprovechado en el periodo por depreciacion maquinaria -Q6,666.67

ISR no pagado aprovechado en el periodo por diferencial cambiario Q4,500.00 Windows User:

se abona ISR diferido activo porque en los

ISR pagado no aprovechado en el periodo por leasing -Q12,500.00 primeros 2 años se cargo como ISR diferido

ISR no pagado aprovechado en el periodo por la venta pero no facturado Q25,000.00 Activo, porque en lo fiscal no se hace el

ISR por pagar en lo financiero Q443,583.33 diferencial por cierre sino hasta que se cancela

en la totalidad entonces se estuvo pagando de

mas entonces se abona ahora que se paga

menos ese ISR diferido activo

I59: Windows User:

Recordemos que el diferencial cambiario en lo fiscal no se revalua al cierre sino hasta el momento que se cancela la totalidad del prestamo, entonces:

$150,000.00 *7.68 =1,152,000.00

(-) $150,000.00*7.50= 1,125,000.00

(=) 27,000.00

Q34: Windows User:

se carga ISR dif Pasivo porque el primer año no se pago ISR porque se aprovecho todo entonces en el financiero habra mas ISR desde el primer año entonces ahora en el segundo se compensa

Q35: Windows User:

Es ISR diferido Activo porque en los años 1,2,3 se pagara mas ISR en lo fiscal que en lo financiero porque no se permite ese gasto como deducible, pero se espera que en ganancias posteriores se pueda compensar

Q36: Windows User:

Es ISR diferido Activo porque en los años 1,2,3 se pagara mas ISR en lo fiscal que en lo financiero porque no se permite ese gasto como deducible, pero se espera que en ganancias posteriores se pueda compensar

R13: Windows User:

Es pasivo porque no aplico 25% por lo no facturado

R14: Windows User:

Es pasivo porque no aplico 25% por que se tomo el gasto 100% primer año

R38: Windows User:

es ISR diferido PASIVO porque en lo fiscal no se aplico el 25% por el 10% de lo que no se facturo pero se pagara el siguiente perioro entonces es pasivo porque pagamos de menos

R61: Windows User:

se abona ISR diferido activo porque en los primeros 2 años se cargo como ISR diferido Activo, porque en lo fiscal no se hace el diferencial por cierre sino hasta que se cancela en la totalidad entonces se estuvo pagando de mas entonces se abona ahora que se paga menos ese ISR diferido activo

S-ar putea să vă placă și

- Novena Clase FinanzasDocument15 paginiNovena Clase FinanzasAlfonso Astorga ZanziÎncă nu există evaluări

- Unjbg - Fase 1 - 2011 - Canal 4Document7 paginiUnjbg - Fase 1 - 2011 - Canal 4Noe VilcaÎncă nu există evaluări

- Formato CovinocDocument2 paginiFormato CovinocDANIELA RODRIGUEZÎncă nu există evaluări

- Auditori A 1 Plane Ac I On y SupervisionDocument38 paginiAuditori A 1 Plane Ac I On y SupervisionByron SaquilÎncă nu există evaluări

- Actividad de Aprendizaje 2 SENADocument11 paginiActividad de Aprendizaje 2 SENAbelzebud vlazÎncă nu există evaluări

- Stork PDFDocument1 paginăStork PDFDaniel Morales RuestaÎncă nu există evaluări

- Ejercicios Contables - 1Document1 paginăEjercicios Contables - 1Steven HernandezÎncă nu există evaluări

- Trabajo de Investigacion Productos BancariosDocument46 paginiTrabajo de Investigacion Productos BancariosleonelÎncă nu există evaluări

- Casos N°03Document7 paginiCasos N°03Edgard A. GuzmanÎncă nu există evaluări

- Caso Harvard - Evaluacion de Royecto PDFDocument2 paginiCaso Harvard - Evaluacion de Royecto PDFYovanna Cano Villarroel50% (2)

- Ratios de Liquidez - AnálisisDocument6 paginiRatios de Liquidez - Análisisfiorella diazÎncă nu există evaluări

- Material Comprobantes Fiscales Ver 3.3Document128 paginiMaterial Comprobantes Fiscales Ver 3.3Manuel MontoyaÎncă nu există evaluări

- Modelo Promesa Venta FnaDocument6 paginiModelo Promesa Venta FnaChiqui ChiquiÎncă nu există evaluări

- BC Ec F 0052 Solicitud de Tarjetas de Credito Suplementaria AmexDocument1 paginăBC Ec F 0052 Solicitud de Tarjetas de Credito Suplementaria AmexJuan Victor Cartaya TorresÎncă nu există evaluări

- NOF y FMDocument18 paginiNOF y FMPablo PlanesÎncă nu există evaluări

- Ciclo ContableDocument2 paginiCiclo Contablejlroncallo13Încă nu există evaluări

- Clasificación de Los Contratos Derecho CivilDocument3 paginiClasificación de Los Contratos Derecho CivilMarcelino AjinÎncă nu există evaluări

- Tarea Semana 7Document15 paginiTarea Semana 7Rhobert EchÎncă nu există evaluări

- Bienes de La Hacienda PublicaDocument40 paginiBienes de La Hacienda PublicaCaro Cantillo100% (1)

- Codigo Aeronautico Articulo 155Document180 paginiCodigo Aeronautico Articulo 155Valeria GomezÎncă nu există evaluări

- ¿FONASA o Isapre - Orientación en Salud. Superintendencia de Salud, Gobierno de ChileDocument6 pagini¿FONASA o Isapre - Orientación en Salud. Superintendencia de Salud, Gobierno de ChileAceHartÎncă nu există evaluări

- Naturaleza de Las CuentasDocument5 paginiNaturaleza de Las CuentasYareliz Requena100% (1)

- Guia Ganado PDFDocument1 paginăGuia Ganado PDFLuis Mario Naula VimosÎncă nu există evaluări

- Práctica Grupal Finanzas IIDocument2 paginiPráctica Grupal Finanzas IICeleste Maria0% (1)

- Calculo de La Provision y Conciliacion Renta 222Document30 paginiCalculo de La Provision y Conciliacion Renta 222monik0520Încă nu există evaluări

- Economia Republica DominicanaDocument16 paginiEconomia Republica DominicanaalbertÎncă nu există evaluări

- Ejemplo Básico para El Cálculo de Variables FinancierasDocument2 paginiEjemplo Básico para El Cálculo de Variables FinancierasLuis BisetÎncă nu există evaluări

- Ratios Financieros 1Document4 paginiRatios Financieros 1Antonio Medina TorresÎncă nu există evaluări

- Tarea de Investigacion Auditoria I Primer Parcial Auditoria de Los Efectivos Cajas BancosDocument13 paginiTarea de Investigacion Auditoria I Primer Parcial Auditoria de Los Efectivos Cajas BancosLuisFer ValarezoÎncă nu există evaluări

- Actividad No. 1 Caso Lehman BrothersDocument10 paginiActividad No. 1 Caso Lehman Brothersangie_8031100% (2)