S-ar putea să vă placă și

- 500 Manual - FH - FM - SPN - 1423 PDFDocument700 pagini500 Manual - FH - FM - SPN - 1423 PDFJoaquin mejia100% (8)

- NIC 1: Presentación de estados financierosDocument11 paginiNIC 1: Presentación de estados financierosLocodey15980% (25)

- NIC 1: Presentación de estados financierosDocument11 paginiNIC 1: Presentación de estados financierosLocodey15980% (25)

- UF0925: GESTIÓN Y CONTROL DE FLOTAS Y SERVICIOS DE TRANSPORTE POR CARRETERA (COML0109)De la EverandUF0925: GESTIÓN Y CONTROL DE FLOTAS Y SERVICIOS DE TRANSPORTE POR CARRETERA (COML0109)Evaluare: 5 din 5 stele5/5 (1)

- Recauca IvDocument215 paginiRecauca IvFrancisco Flores MarquezÎncă nu există evaluări

- Cuadro Comparatico Recauca III y IVDocument257 paginiCuadro Comparatico Recauca III y IVRoberto Gracia Soto100% (1)

- Sesion 3. Sujetos Intervinientes en Los Procedimientos AduanerosDocument30 paginiSesion 3. Sujetos Intervinientes en Los Procedimientos AduanerosRocío Flor Miranda38% (8)

- Contabilidad Agricola Laboratorios Primer ParcialDocument6 paginiContabilidad Agricola Laboratorios Primer ParcialEunise FigueroaÎncă nu există evaluări

- ORDENANZA MML 1015 Zonificación y Uso de Suelos PDFDocument54 paginiORDENANZA MML 1015 Zonificación y Uso de Suelos PDFmidajito0% (1)

- Control Aduanero 2Document719 paginiControl Aduanero 2Carlos VasquezÎncă nu există evaluări

- Reglamento del Código Aduanero Uniforme CentroamericanoDocument218 paginiReglamento del Código Aduanero Uniforme CentroamericanoAntonieta EstevezÎncă nu există evaluări

- Diplomado Introducción Administración AduaneraDocument3 paginiDiplomado Introducción Administración AduaneraFelix ChinchillaÎncă nu există evaluări

- Recauca PDFDocument215 paginiRecauca PDFDaniel SessaÎncă nu există evaluări

- Cauca y Recaucaley IV ComparadosDocument254 paginiCauca y Recaucaley IV ComparadosjontniÎncă nu există evaluări

- Cuál Es La Finalidad Del Estatuto AduaneroDocument16 paginiCuál Es La Finalidad Del Estatuto AduaneroDavileidys SánchezÎncă nu există evaluări

- Glosario de Términos Aduaneros y Comercio ExteriorDocument9 paginiGlosario de Términos Aduaneros y Comercio ExteriorAdenHoodÎncă nu există evaluări

- 2024-03-13 RECAUCA Checklist v00Document6 pagini2024-03-13 RECAUCA Checklist v00gheoda8926Încă nu există evaluări

- Glosario ComexDocument20 paginiGlosario ComexKATHERINE VALENZUELAÎncă nu există evaluări

- DC5142 7 Reglamento Sobre El Regimen de Transito Aduanero Internacional TerrestreDocument21 paginiDC5142 7 Reglamento Sobre El Regimen de Transito Aduanero Internacional TerrestreCelina SortoÎncă nu există evaluări

- Glosario de Politica AduaneraDocument3 paginiGlosario de Politica AduaneraManuel DE Jesus RuizÎncă nu există evaluări

- Decision 399Document33 paginiDecision 399palubegu100% (2)

- Decreto Ley 162-1996Document38 paginiDecreto Ley 162-1996Rosario Fernandez VelazquezÎncă nu există evaluări

- Definiciones AduanerasDocument11 paginiDefiniciones AduanerasjosepÎncă nu există evaluări

- Tramites AduaneroDocument6 paginiTramites AduaneroBricy GonzalezÎncă nu există evaluări

- Glosario jurídico-aduaneroDocument9 paginiGlosario jurídico-aduaneroariel agÎncă nu există evaluări

- Definiciones de Gestion de Comercio ExteriorDocument5 paginiDefiniciones de Gestion de Comercio ExteriorAlex Yovani Zuñiga AhumadaÎncă nu există evaluări

- Capítulo 1Document1.312 paginiCapítulo 1Camilo Soumarett HernandezÎncă nu există evaluări

- CuestionarioDocument9 paginiCuestionariomaría perez iglesiasÎncă nu există evaluări

- Compendio de Normas AduanaDocument641 paginiCompendio de Normas AduanaRodrigo AndrésÎncă nu există evaluări

- Glosario términos aduanerosDocument9 paginiGlosario términos aduanerosnathalypirela3Încă nu există evaluări

- Cauca y RecaucaDocument45 paginiCauca y RecaucaAlejandra GuzmánÎncă nu există evaluări

- Glosario de términos aduanerosDocument4 paginiGlosario de términos aduanerosFrancis OrtizÎncă nu există evaluări

- Generalidades AduanerasDocument29 paginiGeneralidades AduanerasCEUDYSÎncă nu există evaluări

- Capítulo 1Document1.301 paginiCapítulo 1Camilo Soumarett HernandezÎncă nu există evaluări

- 09-02-2020 181334 PM PPT-N°3-SUJETOS INTERVINIENTES EN LOS PROCEDIMIENTOS ADUANEROSDocument29 pagini09-02-2020 181334 PM PPT-N°3-SUJETOS INTERVINIENTES EN LOS PROCEDIMIENTOS ADUANEROSILEMÎncă nu există evaluări

- 1.2 GLOSARIO BÁSICO - Terminología AduaneraDocument6 pagini1.2 GLOSARIO BÁSICO - Terminología AduaneraLUCEROÎncă nu există evaluări

- A3 EomDocument11 paginiA3 EomDebanhi OrtizÎncă nu există evaluări

- Glosario de Terminos AduanerosDocument15 paginiGlosario de Terminos AduanerosJacinto Villarreal smithÎncă nu există evaluări

- Glosario de Terminos AduanerosDocument15 paginiGlosario de Terminos AduanerosJacinto Villarreal smithÎncă nu există evaluări

- Tránsito Aduanero Comunitario - Desicion 617Document24 paginiTránsito Aduanero Comunitario - Desicion 617u76ngÎncă nu există evaluări

- Documentos Usuales en El Comercio de ExportacionDocument6 paginiDocumentos Usuales en El Comercio de ExportacionRuben TorresÎncă nu există evaluări

- Regímen de Tránsito Aduanero, Salvaguardias, Practicas DeslealesDocument32 paginiRegímen de Tránsito Aduanero, Salvaguardias, Practicas DeslealesDarwin HernándezÎncă nu există evaluări

- 1 - Decision 617Document24 pagini1 - Decision 617Nando CastilloÎncă nu există evaluări

- Definiciones de comercio exteriorDocument68 paginiDefiniciones de comercio exteriorGianella Milagros Tovar AsteteÎncă nu există evaluări

- Ley 65-2001Document14 paginiLey 65-2001idanezaÎncă nu există evaluări

- Glosario de Terminos AduanerosDocument8 paginiGlosario de Terminos AduanerosRamiro GutierrezÎncă nu există evaluări

- Decisión 399Document29 paginiDecisión 399Edison Vinueza Salazar100% (1)

- Reglamento CA Regimen Transito Aduanero InternacDocument15 paginiReglamento CA Regimen Transito Aduanero InternacalejandraÎncă nu există evaluări

- Glosario de TerminosDocument9 paginiGlosario de TerminosjosmarlisvguilarteÎncă nu există evaluări

- Transito AduaneroDocument13 paginiTransito Aduaneroleidy cañizalesÎncă nu există evaluări

- Tránsito AduaneroDocument15 paginiTránsito AduaneroMateo ToroÎncă nu există evaluări

- Compendio de Normativa AduaneraDocument44 paginiCompendio de Normativa AduaneraAlfredo de la CruzÎncă nu există evaluări

- Glosario AduaneroDocument54 paginiGlosario AduaneroJesusÎncă nu există evaluări

- Clase Aduanas ParcialDocument30 paginiClase Aduanas ParcialRubi Abanto EspinozaÎncă nu există evaluări

- A Reglamento A La Facilitación Aduanera Junio 2022Document126 paginiA Reglamento A La Facilitación Aduanera Junio 2022priscy •᷄ɞ•᷅ sheÎncă nu există evaluări

- A2 Ene 2015 Reglamento Facilitacion AduaneraDocument88 paginiA2 Ene 2015 Reglamento Facilitacion AduaneraPamela MoraÎncă nu există evaluări

- Reglamento Al Titulo de La Facilitacion Aduanera para El Comercio Del Libro V Del CopciDocument97 paginiReglamento Al Titulo de La Facilitacion Aduanera para El Comercio Del Libro V Del CopciDennis SalinasÎncă nu există evaluări

- Glosario para El Arribo de TransporteDocument9 paginiGlosario para El Arribo de TransporteDaniela MercadoÎncă nu există evaluări

- Ley de TransporteDocument9 paginiLey de TransporteluchylÎncă nu există evaluări

- Decisión 617 CANDocument24 paginiDecisión 617 CANMariapaula RetamozoÎncă nu există evaluări

- Reglamento Copci 2020Document116 paginiReglamento Copci 2020Boris JimenezÎncă nu există evaluări

- Derecho y obligaciones de los pasajeros en Materia Aduanera 2017De la EverandDerecho y obligaciones de los pasajeros en Materia Aduanera 2017Evaluare: 4.5 din 5 stele4.5/5 (3)

- Código Aduanero comentado. Tomo IV: Tributos y estímulos (Art. 635 a 859)De la EverandCódigo Aduanero comentado. Tomo IV: Tributos y estímulos (Art. 635 a 859)Încă nu există evaluări

- Planificación Auditoría SistemasDocument4 paginiPlanificación Auditoría SistemasEunise FigueroaÎncă nu există evaluări

- Resumen Nia 805Document5 paginiResumen Nia 805Eunise FigueroaÎncă nu există evaluări

- Enfoque Clasico de La Administracion FinalDocument29 paginiEnfoque Clasico de La Administracion FinalEunise FigueroaÎncă nu există evaluări

- Sistematizacion Contable CooperativaDocument188 paginiSistematizacion Contable Cooperativaporfidiol100% (3)

- Comunicación AsertivaDocument18 paginiComunicación AsertivaEunise FigueroaÎncă nu există evaluări

- Formato Apa GeneralDocument18 paginiFormato Apa GeneralJonathan' Cuotto Dellán'Încă nu există evaluări

- Pagos y CobrosDocument3 paginiPagos y CobrosEunise FigueroaÎncă nu există evaluări

- Resumen Nia 810Document6 paginiResumen Nia 810Eunise FigueroaÎncă nu există evaluări

- Auditoria Externa CasoDocument168 paginiAuditoria Externa CasoMichael Vilchez33% (3)

- Resumen NormasDocument1 paginăResumen NormasEunise FigueroaÎncă nu există evaluări

- Modelos de Estados Financieros CooperativasDocument13 paginiModelos de Estados Financieros CooperativasEunise FigueroaÎncă nu există evaluări

- Formato Confirmación AbiertaDocument1 paginăFormato Confirmación AbiertaEunise FigueroaÎncă nu există evaluări

- Biore Baking SodaDocument1 paginăBiore Baking SodaEunise FigueroaÎncă nu există evaluări

- Proceso Presupuesto !Document2 paginiProceso Presupuesto !Eunise FigueroaÎncă nu există evaluări

- Normas Contables Fondo de PensionesDocument8 paginiNormas Contables Fondo de PensionesEunise FigueroaÎncă nu există evaluări

- Contabilidad de CooperativasDocument1 paginăContabilidad de CooperativasEunise Figueroa100% (1)

- Comunicacion AsertivaDocument2 paginiComunicacion AsertivaEunise Figueroa100% (1)

- Administración General.1Document2 paginiAdministración General.1Eunise FigueroaÎncă nu există evaluări

- F-01-042 Firmas Autorizadas VUPEDocument1 paginăF-01-042 Firmas Autorizadas VUPEEunise FigueroaÎncă nu există evaluări

- Enfoque Clasico de La Administracion2Document9 paginiEnfoque Clasico de La Administracion2Eunise FigueroaÎncă nu există evaluări

- Taylor y FordismoDocument7 paginiTaylor y FordismoMaibelyÎncă nu există evaluări

- Enfoque Clasico de La Administracion2Document9 paginiEnfoque Clasico de La Administracion2Eunise FigueroaÎncă nu există evaluări

- Recauca Parte 2Document10 paginiRecauca Parte 2Eunise FigueroaÎncă nu există evaluări

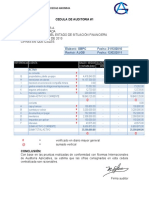

- Cedula Sumaria y CentralizadaDocument3 paginiCedula Sumaria y CentralizadaEunise FigueroaÎncă nu există evaluări

- Laboratorio 4, King Expres Conta Avanzada 2Document1 paginăLaboratorio 4, King Expres Conta Avanzada 2Eunise FigueroaÎncă nu există evaluări

- Nia 610ñññDocument1 paginăNia 610ñññEunise FigueroaÎncă nu există evaluări

- Decreto Supremo #075-2012-PCMDocument2 paginiDecreto Supremo #075-2012-PCMJesy EspinozaÎncă nu există evaluări

- Tallern2gradoonce Dignidadhumanayalteridad 120225191623 Phpapp02 PDFDocument2 paginiTallern2gradoonce Dignidadhumanayalteridad 120225191623 Phpapp02 PDFJuanchoGarlaÎncă nu există evaluări

- Fue Símbolo de La Primera Revolución IndustrialDocument3 paginiFue Símbolo de La Primera Revolución Industrialcarlos_tuanama_2Încă nu există evaluări

- CCF 000159Document1 paginăCCF 000159rosa AMELIA cOBEÑAS LAMDRIDÎncă nu există evaluări

- DPCC-Comunicación 2 - 5toDocument18 paginiDPCC-Comunicación 2 - 5toGerson GamboaÎncă nu există evaluări

- Organizador Visual de Texto Expositivo y ArgumentativoDocument2 paginiOrganizador Visual de Texto Expositivo y ArgumentativoElias Acero Rojas67% (3)

- 1 Introducción Perforacion IDocument28 pagini1 Introducción Perforacion ILuis David Vallejos PantojaÎncă nu există evaluări

- 01 - Clase - Que Es El Aca y CaracteristicasDocument9 pagini01 - Clase - Que Es El Aca y CaracteristicasDahnael BridÎncă nu există evaluări

- Opos AlicanteDocument59 paginiOpos AlicanteElisapj PjÎncă nu există evaluări

- Formato Planeación 2022Document4 paginiFormato Planeación 2022Cristhian Herendira Hernandez de la CruzÎncă nu există evaluări

- Programa de Educación Emocional M Dolores HurtadoDocument96 paginiPrograma de Educación Emocional M Dolores HurtadoJose Javier Zafra100% (3)

- Sesión 1 - Lectura 2Document10 paginiSesión 1 - Lectura 2AnjyÎncă nu există evaluări

- Casos Practicos Liquidacion de Prestaciones Sociales en 2019 1Document30 paginiCasos Practicos Liquidacion de Prestaciones Sociales en 2019 1guti1157Încă nu există evaluări

- El Funcionario Publico en BoliviaDocument14 paginiEl Funcionario Publico en BoliviaWillySandroÎncă nu există evaluări

- Libro Resumenes VCIED2020Document187 paginiLibro Resumenes VCIED2020Xavier Leon VegaÎncă nu există evaluări

- Trabajo en EquipoDocument5 paginiTrabajo en EquipoOsmel CabreraÎncă nu există evaluări

- Becas UPCT para estudios en MurciaDocument11 paginiBecas UPCT para estudios en MurciaKarol RodriguezÎncă nu există evaluări

- Ventajas SEM Posicionamiento Universidades ParaguayDocument4 paginiVentajas SEM Posicionamiento Universidades ParaguayAntonia RiquelmeÎncă nu există evaluări

- La Recerca, Motor de Desenvolupament de L'educació SocialDocument68 paginiLa Recerca, Motor de Desenvolupament de L'educació SocialRobert PetersonÎncă nu există evaluări

- El estructuralismo saussureano y la ciencia lingüística según Lévi-StraussDocument2 paginiEl estructuralismo saussureano y la ciencia lingüística según Lévi-StraussPaula Castañeda LugoÎncă nu există evaluări

- GR 3 - Análisis PestelDocument9 paginiGR 3 - Análisis Pestelmelvin cusmeÎncă nu există evaluări

- Estrategias Didácticas para La Enseñanza de La Química - Proyecto CinthyaDocument39 paginiEstrategias Didácticas para La Enseñanza de La Química - Proyecto CinthyacinthyaÎncă nu există evaluări

- GUIA FONDO Juan Amenábar RuízDocument2 paginiGUIA FONDO Juan Amenábar RuízAmigo ArchivodemúsicaÎncă nu există evaluări

- Maestros y Padres Los Mejores Aliados para El Aprendizaje III CicloDocument148 paginiMaestros y Padres Los Mejores Aliados para El Aprendizaje III Ciclolaliz llajaruna bartoloÎncă nu există evaluări

- Contaminacion VisualDocument1 paginăContaminacion VisualDavid Alexander CobosÎncă nu există evaluări

- Umbanda Los OrixasDocument39 paginiUmbanda Los OrixasEduardo El Juri Mellid100% (3)

- Análisis literario de El hombre medioDocument10 paginiAnálisis literario de El hombre medioLuis Talavera50% (2)

- 15 Estrategias de La Negociación.Document17 pagini15 Estrategias de La Negociación.Mantenimiento MendezÎncă nu există evaluări