S-ar putea să vă placă și

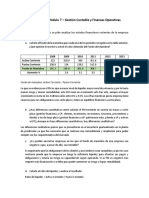

- Caso Práctico Módulo 7Document2 paginiCaso Práctico Módulo 7natalia50% (2)

- Caso Práctico PDFDocument4 paginiCaso Práctico PDFYonely Perez Lora67% (3)

- Caso Practico Modulo 4Document3 paginiCaso Practico Modulo 4daniela cenaÎncă nu există evaluări

- Máster en Finanzas Caso práctico Fondo de ManiobraDocument3 paginiMáster en Finanzas Caso práctico Fondo de ManiobraJavier Centeno67% (3)

- Gestión Contable y Finanzas Operativas Caso PracticoDocument3 paginiGestión Contable y Finanzas Operativas Caso PracticoAngela Lara Vargas100% (5)

- Caso Práctico Eude - Finanzas OperativasDocument7 paginiCaso Práctico Eude - Finanzas OperativasNancy de Mancia100% (1)

- Actividad de Analisis y Reflexion-Gestion ContableDocument1 paginăActividad de Analisis y Reflexion-Gestion ContableLuis Carlos Diaz100% (1)

- Actividad de Análisis y ReflexiónDocument2 paginiActividad de Análisis y ReflexiónJOHA NIEVECELA100% (2)

- Gestión contable de empresa de teclados innovadoresDocument8 paginiGestión contable de empresa de teclados innovadoreswmorales100% (3)

- Caso Práctico-Gestión ContableDocument2 paginiCaso Práctico-Gestión ContableNancy de Mancia100% (1)

- Caso Práctico Modulo Gestion ContableDocument2 paginiCaso Práctico Modulo Gestion ContableLuis Carlos Diaz100% (6)

- EUDE MÃ dulo14MBA Casodeestudio1Document3 paginiEUDE MÃ dulo14MBA Casodeestudio1Diego Torres40% (5)

- Caso Practico AmortizacionesDocument2 paginiCaso Practico AmortizacionesDenny100% (1)

- Caso Practico IIDocument5 paginiCaso Practico IIFabianCuestaÎncă nu există evaluări

- Caso Practico - Gestión ContableDocument2 paginiCaso Practico - Gestión Contablediana sousa100% (2)

- Actividad de Analisis y ReflexionDocument2 paginiActividad de Analisis y ReflexionLeidy Cala Gomez50% (2)

- Caso Práctico Fundamentos de ValoraciónDocument5 paginiCaso Práctico Fundamentos de ValoraciónCarlos AlvaradoÎncă nu există evaluări

- Amortización de equipos de tratamiento de informaciónDocument2 paginiAmortización de equipos de tratamiento de informaciónDaniel Guncay100% (2)

- Actividad de Análisis y Reflexión Los Comités de Auditoría La Importancia de Su Independencia y en El Alineamiento Con Los Objetivos de La CompañíaDocument1 paginăActividad de Análisis y Reflexión Los Comités de Auditoría La Importancia de Su Independencia y en El Alineamiento Con Los Objetivos de La CompañíaNancy de Mancia100% (1)

- CASO PRÁCTICO - La Seda de BarcelonaDocument4 paginiCASO PRÁCTICO - La Seda de Barcelonamatheu JimenezÎncă nu există evaluări

- Introducción Al Corporate Finance - Caso Práctico - IntensivoDocument7 paginiIntroducción Al Corporate Finance - Caso Práctico - IntensivoaoÎncă nu există evaluări

- Caso práctico sobre el mercado de bonos y la curva de tipos de interés implícitaDocument7 paginiCaso práctico sobre el mercado de bonos y la curva de tipos de interés implícitaHumberto Rico II67% (3)

- Causas y consecuencias de los tipos de interés negativosDocument1 paginăCausas y consecuencias de los tipos de interés negativosalexandra nieto83% (6)

- Test Autoevaluacion2015 16Document20 paginiTest Autoevaluacion2015 16Sebastian GM0% (1)

- Caso PracticoDocument5 paginiCaso Practicopdiana gomez100% (3)

- Caso Práctico - Introducción Corporate Finance Etarlyn Alfonso de La Cruz CáceresDocument5 paginiCaso Práctico - Introducción Corporate Finance Etarlyn Alfonso de La Cruz CáceresEtarlyn Alfonso De La Cruz Caceres100% (4)

- Caso Practico PDFDocument4 paginiCaso Practico PDFCarlÎncă nu există evaluări

- Caso Practico Introducción Al Corporate FinanceDocument1 paginăCaso Practico Introducción Al Corporate FinanceDyllam Silva100% (1)

- 01 Caso Práctico - Gestión de Tesorería en Situación de EstrésDocument7 pagini01 Caso Práctico - Gestión de Tesorería en Situación de EstrésRubi PérezÎncă nu există evaluări

- UntitledDocument1 paginăUntitledEtarlyn De La Cruz100% (2)

- Caso Práctico - Evaluación y Selección de Inversiones - Humberto RicoDocument3 paginiCaso Práctico - Evaluación y Selección de Inversiones - Humberto RicoHumberto Rico II40% (5)

- CASO PRÁCTICO. - Los Tipos de Interés y El Valor Temporal Del DineroDocument3 paginiCASO PRÁCTICO. - Los Tipos de Interés y El Valor Temporal Del DineroNancy de Mancia100% (2)

- Comparación de Inditex y MangoDocument2 paginiComparación de Inditex y MangoAYLIN PAOLA CASTRO PADILLAÎncă nu există evaluări

- Control de Costes Caso Practico - EUDEDocument4 paginiControl de Costes Caso Practico - EUDEMichael Vilchez100% (4)

- Actividad de Análisis y ReflexiónDocument2 paginiActividad de Análisis y ReflexiónDiana Lucía Tejax FolgarÎncă nu există evaluări

- CASO PRACTICO-mercacdo de CapitalesDocument2 paginiCASO PRACTICO-mercacdo de CapitalesDennyÎncă nu există evaluări

- 02 Caso Práctico Gestión ContableDocument4 pagini02 Caso Práctico Gestión ContableRubi Pérez100% (1)

- Gestión Contable Caso Practico EUDEDocument2 paginiGestión Contable Caso Practico EUDEYENNYMU100% (5)

- Análisis de La Información Financiera Empresa CREATIVE 4596858Document5 paginiAnálisis de La Información Financiera Empresa CREATIVE 4596858RT Lu64% (11)

- Caso Práctico - Modelización Financiero Etarlyn Alfonso de La Cruz CáceresDocument9 paginiCaso Práctico - Modelización Financiero Etarlyn Alfonso de La Cruz CáceresEtarlyn Alfonso De La Cruz CaceresÎncă nu există evaluări

- Caso Práctico Mod 6 PDFDocument2 paginiCaso Práctico Mod 6 PDFAlex100% (1)

- Teniendo en Cuenta Que Estas Empresas Tienen Una Estrategia Publicitaria DiferentesDocument2 paginiTeniendo en Cuenta Que Estas Empresas Tienen Una Estrategia Publicitaria DiferentesElkin De Jesus Caballero Vargas100% (8)

- Área de Valoración de EmpresasDocument5 paginiÁrea de Valoración de EmpresasJOHA NIEVECELAÎncă nu există evaluări

- Caso Práctico ServeronlineDocument3 paginiCaso Práctico ServeronlineLaura Mancera86% (7)

- Casom17 ValoracionempDocument9 paginiCasom17 ValoracionempRodrigo Li Siú67% (3)

- FINANZAS. - Control de CostesDocument2 paginiFINANZAS. - Control de CostesCarlos Portillo100% (4)

- Actividad Analisis y ReflexionDocument3 paginiActividad Analisis y Reflexionalexandra nieto50% (2)

- Un Gran Mito Sobre La Valoración de Empresas: "Las Startups No Se Pueden Valorar'Document1 paginăUn Gran Mito Sobre La Valoración de Empresas: "Las Startups No Se Pueden Valorar'JOHA NIEVECELA100% (3)

- EUDE Módulo 11Document3 paginiEUDE Módulo 11Carlos Portillo100% (4)

- Caso Práctico Creative S.ADocument5 paginiCaso Práctico Creative S.ALilly QuintanillaÎncă nu există evaluări

- Caso Práctico Otros Métodos de Valoración SoluciónDocument4 paginiCaso Práctico Otros Métodos de Valoración SoluciónJhony Monzon100% (1)

- Inditex equilibrio rentabilidad-liquidezDocument1 paginăInditex equilibrio rentabilidad-liquidezCarlos Portillo100% (1)

- Finanzas Operativas Examen 1Document6 paginiFinanzas Operativas Examen 1jsaraipalt100% (1)

- Caso Practico - Estrategia Financiera y Control de GestiónDocument2 paginiCaso Practico - Estrategia Financiera y Control de GestiónJoselyn Diaz67% (3)

- CASO PRACTICO-Carlos Monje CardosoDocument2 paginiCASO PRACTICO-Carlos Monje CardosoCarlos Monje CardosoÎncă nu există evaluări

- Caso 2 - FDocument4 paginiCaso 2 - FkristhelpaladinesÎncă nu există evaluări

- Caso RocamosaDocument2 paginiCaso Rocamosamafego136100% (2)

- Caso Practico II Gestión Contable y FinanzasDocument5 paginiCaso Practico II Gestión Contable y Finanzasluz campoÎncă nu există evaluări

- Caso 2 - Tesorería OperativasDocument5 paginiCaso 2 - Tesorería OperativasAbraham Israel Ortega ValarezoÎncă nu există evaluări

- Caso Práctico Finanzas Operativas - Humberto RicoDocument7 paginiCaso Práctico Finanzas Operativas - Humberto RicoHumberto Rico IIÎncă nu există evaluări

- Caso Practico Astrifianmanti.Document2 paginiCaso Practico Astrifianmanti.Giovanny Estupiñan100% (1)

- Caso Practico JulianDocument2 paginiCaso Practico JulianGiovanny EstupiñanÎncă nu există evaluări

- Caso Practico RapidilloDocument5 paginiCaso Practico RapidilloGiovanny EstupiñanÎncă nu există evaluări

- Caso Practico - Call You ServicesDocument2 paginiCaso Practico - Call You ServicesGiovanny Estupiñan63% (8)

- Caso Practico - Call You ServicesDocument2 paginiCaso Practico - Call You ServicesGiovanny Estupiñan63% (8)

- Caso Practico RapidilloDocument5 paginiCaso Practico RapidilloGiovanny EstupiñanÎncă nu există evaluări

- Caso Practico 2018Document3 paginiCaso Practico 2018Jaime Sanchez0% (1)

- Analisis y ReflexiónDocument1 paginăAnalisis y ReflexiónGiovanny EstupiñanÎncă nu există evaluări

- Adriana Catalina PazDocument18 paginiAdriana Catalina PazGiovanny EstupiñanÎncă nu există evaluări

- Éxito de El Corte Inglés gracias a su capacidad de adaptación y fidelización de clientesDocument3 paginiÉxito de El Corte Inglés gracias a su capacidad de adaptación y fidelización de clientesGiovanny Estupiñan0% (1)

- Caso Practico - CONCILIACION LABORAL PDFDocument3 paginiCaso Practico - CONCILIACION LABORAL PDFGiovanny Estupiñan60% (5)

- Caso Practico RapidilloDocument5 paginiCaso Practico RapidilloGiovanny EstupiñanÎncă nu există evaluări

- Caso Practico - Conciliacion LaboralDocument3 paginiCaso Practico - Conciliacion LaboralGiovanny Estupiñan0% (1)

- Analizar La Comunicación Interna de Esta Empresa y Los Problemas Que Surgen en EllaDocument9 paginiAnalizar La Comunicación Interna de Esta Empresa y Los Problemas Que Surgen en EllaGiovanny EstupiñanÎncă nu există evaluări

- Analisi Del Secto ActualDocument27 paginiAnalisi Del Secto ActualGiovanny EstupiñanÎncă nu există evaluări

- Caso PrácticoDocument2 paginiCaso PrácticoGiovanny Estupiñan100% (2)

- Analisis de Pruebas SaberDocument4 paginiAnalisis de Pruebas SaberGiovanny EstupiñanÎncă nu există evaluări

- Analisis de Pruebas SaberDocument4 paginiAnalisis de Pruebas SaberGiovanny EstupiñanÎncă nu există evaluări

- El ENSAYO PDFDocument4 paginiEl ENSAYO PDFNata LyÎncă nu există evaluări

- Estudio Integral de Los Estados Financieros para Fines de CreditoDocument7 paginiEstudio Integral de Los Estados Financieros para Fines de CreditoDiana GonzalezÎncă nu există evaluări

- Formato8 Creacion de Trocha Carrozable de Ao PariacDocument4 paginiFormato8 Creacion de Trocha Carrozable de Ao PariacPaul Vigilio Pomiano100% (1)

- Mercadotecnia Matriz BCG 1Document11 paginiMercadotecnia Matriz BCG 1Carmelita Huamanchumo CumpaÎncă nu există evaluări

- Importancia de La Aplicación de Las Niif en Las EmpresasDocument2 paginiImportancia de La Aplicación de Las Niif en Las EmpresasElías Campoverde100% (1)

- Balanza de pagos Colombia: déficit cuenta corriente y estrategias estabilización dólarDocument2 paginiBalanza de pagos Colombia: déficit cuenta corriente y estrategias estabilización dólarKaty Rincon GuzmanÎncă nu există evaluări

- Análisis Estructural de Estados FinancierosDocument1 paginăAnálisis Estructural de Estados FinancierosAndrea AbrilÎncă nu există evaluări

- La Gran ApuestaDocument2 paginiLa Gran ApuestaJLuis Cr100% (1)

- Ley de Inversion ExtranjeraDocument9 paginiLey de Inversion ExtranjeramynorsacÎncă nu există evaluări

- Carta Pampania 2Document5 paginiCarta Pampania 2robertÎncă nu există evaluări

- Estados FinancierosDocument35 paginiEstados FinancierosMalcolm Tmg0% (1)

- Balance General HospitalDocument4 paginiBalance General HospitalAlan Moreno Pimentel100% (1)

- Finanzas Corporativas (Revista) PDFDocument357 paginiFinanzas Corporativas (Revista) PDFMynor EnriqueÎncă nu există evaluări

- Equipo 1 - Matrices - Agencias - SucursalesDocument27 paginiEquipo 1 - Matrices - Agencias - Sucursalesdaniel de la cruzÎncă nu există evaluări

- Estado de Cambio en El Patrimonio EnsayoDocument2 paginiEstado de Cambio en El Patrimonio EnsayoZenaidaMorocho100% (1)

- Caso 2 Silco CompanyDocument13 paginiCaso 2 Silco CompanyByron R. Vidal Fajardo50% (2)

- El Grito de HalidonDocument264 paginiEl Grito de HalidonOsGutierrezÎncă nu există evaluări

- TripticoDocument3 paginiTripticoMoises Isaac Meneses IparraguirreÎncă nu există evaluări

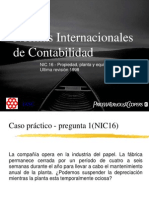

- Normas Internacionales de Contabilidad NIC 16-28 Casos PrácticosDocument14 paginiNormas Internacionales de Contabilidad NIC 16-28 Casos PrácticosJaime A. ManciaÎncă nu există evaluări

- Principales cambios financieros Costa Rica 1985-2003Document30 paginiPrincipales cambios financieros Costa Rica 1985-2003David MontesÎncă nu există evaluări

- Division Del DerechoDocument19 paginiDivision Del Derechomary100% (2)

- Diario Critica 2009-01-03Document39 paginiDiario Critica 2009-01-03jpdiaznlÎncă nu există evaluări

- Tendencia de La Empresa ModernaDocument5 paginiTendencia de La Empresa Modernaangie carolinÎncă nu există evaluări

- Qué Son Los Costos de ProducciónDocument3 paginiQué Son Los Costos de ProducciónMarcela Perez ValenzuelaÎncă nu există evaluări

- Caratula MacroeconomiaDocument28 paginiCaratula Macroeconomiawendy camonesÎncă nu există evaluări

- Evaluacion Social de Proyectos de InversionDocument10 paginiEvaluacion Social de Proyectos de InversionDario De OZÎncă nu există evaluări

- 2005 Comparación Cuantitativa y Cualitativa Entre Los Vaciados de Concreto Armado Monoliticos y en Dos Partes de Muro y LosaDocument398 pagini2005 Comparación Cuantitativa y Cualitativa Entre Los Vaciados de Concreto Armado Monoliticos y en Dos Partes de Muro y Losaismael1518Încă nu există evaluări

- Instrumentos de Transparencia GuatemalaDocument9 paginiInstrumentos de Transparencia GuatemalaMario GarciaÎncă nu există evaluări

- Estructura de Los Mercados FinancierosDocument15 paginiEstructura de Los Mercados FinancierosMoisés S. CalderónÎncă nu există evaluări

- Analisis Cementos PacasmayoDocument26 paginiAnalisis Cementos PacasmayoDianii ChávezÎncă nu există evaluări

- Calculo de La Tasa de Descuento - CapmDocument9 paginiCalculo de La Tasa de Descuento - CapmWalter CamposÎncă nu există evaluări