S-ar putea să vă placă și

- Punto de Equilibrio y ApalancamientoDocument19 paginiPunto de Equilibrio y ApalancamientoAlejandra Madrid ValenciaÎncă nu există evaluări

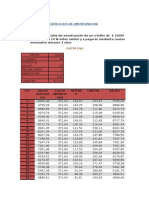

- Sistemas de Amortización de PréstamosDocument2 paginiSistemas de Amortización de Préstamosmiguel_uns0% (1)

- Trabajo Final Matematicas FinancieraDocument6 paginiTrabajo Final Matematicas FinancieraMETALISTERIA GONZALEZ100% (1)

- Novela Negra EspañolaDocument21 paginiNovela Negra EspañolajuandejuÎncă nu există evaluări

- Sistemas de Amortización GeneralDocument15 paginiSistemas de Amortización GeneralNacho MartinezÎncă nu există evaluări

- Activo Pasivo y CapitalDocument19 paginiActivo Pasivo y CapitalDaicelia vergara0% (1)

- 7 Materias Iso 26000Document10 pagini7 Materias Iso 26000mayetex123Încă nu există evaluări

- S1 Tema 01 Interés SimpleDocument31 paginiS1 Tema 01 Interés SimpleJULLISSA ESTEFANI LOZANO CHUJUTALLIÎncă nu există evaluări

- AnualidadesDocument18 paginiAnualidadesThalia Valentin50% (2)

- Indicadores de Evaluación FinancieraDocument9 paginiIndicadores de Evaluación FinancierastanyslionÎncă nu există evaluări

- Anualidades Anticipadas y Anualidades DiferidasDocument30 paginiAnualidades Anticipadas y Anualidades DiferidasLourdes Vera100% (3)

- Depreciacion RousDocument8 paginiDepreciacion Rousrosa sanchezÎncă nu există evaluări

- Casos Prácticos BonosDocument9 paginiCasos Prácticos BonosAna Elizabeth Julca CastellanoÎncă nu există evaluări

- Cálculo y Registro de Las Provisiones para BeneficiosDocument5 paginiCálculo y Registro de Las Provisiones para BeneficiosBravo Lizbeth LinaÎncă nu există evaluări

- Tarea Métodos de Depreciación PDFDocument1 paginăTarea Métodos de Depreciación PDFIsabela Espinoza CasoÎncă nu există evaluări

- Ejercicios - Anualidades PropuestosDocument6 paginiEjercicios - Anualidades PropuestosDaniel SilvaÎncă nu există evaluări

- Caso Practico Financiamiento A Largo PlazoDocument8 paginiCaso Practico Financiamiento A Largo PlazoVictor Enrique Ildefonso PalapnÎncă nu există evaluări

- Modulo de Matematicas Financieras 2019Document28 paginiModulo de Matematicas Financieras 2019Edgard Monrroy RegionÎncă nu există evaluări

- Tasas EquivalenteDocument2 paginiTasas EquivalentePaul Johan JAÎncă nu există evaluări

- Trabajo Final Presupuesto Empresarial IIDocument14 paginiTrabajo Final Presupuesto Empresarial IILeandro MasteryÎncă nu există evaluări

- Interés Compuesto en El Financiamiento A Largo Plazo 2016 de FerDocument6 paginiInterés Compuesto en El Financiamiento A Largo Plazo 2016 de FerbrakysÎncă nu există evaluări

- Ecuaciones de Valor EquivalenteDocument12 paginiEcuaciones de Valor EquivalenteWilmerÎncă nu există evaluări

- Pia Normas de La Informacion FinancieraDocument14 paginiPia Normas de La Informacion FinancieraCesar VidalÎncă nu există evaluări

- Descuento SimpleDocument4 paginiDescuento SimpleGabriel ManriquezÎncă nu există evaluări

- Compendio #1 de Finanzas Corporativas Iii 2013-IiDocument89 paginiCompendio #1 de Finanzas Corporativas Iii 2013-IiMizabel Rios GonzalesÎncă nu există evaluări

- Clase4 JulDocument41 paginiClase4 JulLesly uwuÎncă nu există evaluări

- DEPRECIACIÓNDocument15 paginiDEPRECIACIÓNGabriel Angel Marca Delgado100% (1)

- Matematica Finaciera IDocument17 paginiMatematica Finaciera IRich Joe Escobar100% (1)

- MATE3LABIV2009Document5 paginiMATE3LABIV2009Helen AbadÎncă nu există evaluări

- Caso Práctico Del Cálculo Del Capital Inicial y Un Caso Práctico Del Cálculo Del Capital Final Ingenieria EconomicaDocument2 paginiCaso Práctico Del Cálculo Del Capital Inicial y Un Caso Práctico Del Cálculo Del Capital Final Ingenieria EconomicaGénesis AcostaÎncă nu există evaluări

- Presentacion Nic 38Document61 paginiPresentacion Nic 38vanesaÎncă nu există evaluări

- Ejercicios Planeamiento Financiero Grupo 4 MiyasatoDocument8 paginiEjercicios Planeamiento Financiero Grupo 4 MiyasatoernestoÎncă nu există evaluări

- Taller Tasas de Interés MFDocument2 paginiTaller Tasas de Interés MFEduardo Velez0% (1)

- Presentacion Semana 04Document56 paginiPresentacion Semana 04Shirley Adrianzén100% (1)

- EpistemologiaDocument51 paginiEpistemologiaERICKÎncă nu există evaluări

- PPT14Document46 paginiPPT14Deysy ReyesÎncă nu există evaluări

- 1 - Taller de Logica PDFDocument3 pagini1 - Taller de Logica PDFDaniel Alejandro Guillermo AnguloÎncă nu există evaluări

- 2.3 Depreciación y AmortizaciónDocument13 pagini2.3 Depreciación y AmortizaciónMaria Fernanda Albarran Ortiz50% (2)

- Buscadores Academicos Virtuales Mapa Conceptual 1Document5 paginiBuscadores Academicos Virtuales Mapa Conceptual 1Ruiz antonio Molina quiñonesÎncă nu există evaluări

- Incidencia de La DesvalorizaciónDocument4 paginiIncidencia de La DesvalorizaciónROGER GOMEZÎncă nu există evaluări

- Trabajo de Aula. Derivada Aplicada A Los Negocios - Análisis MarginalDocument4 paginiTrabajo de Aula. Derivada Aplicada A Los Negocios - Análisis MarginalAldahir TorresÎncă nu există evaluări

- Descuento A Interes SimpleDocument13 paginiDescuento A Interes SimpleRomel Quispe100% (1)

- Cuestionario de Contabilidad IIIDocument5 paginiCuestionario de Contabilidad IIIjennifer roseroÎncă nu există evaluări

- Actividad 5 - Ejercicio ProvisionesDocument4 paginiActividad 5 - Ejercicio ProvisionesYuliana GracianoÎncă nu există evaluări

- Examen Final 9noDocument11 paginiExamen Final 9noMichael CifuentesÎncă nu există evaluări

- Practica 21 - Analisis e Interpretacion de Ee - Ff. - Analisis Financiero Empresarial Caso 01Document3 paginiPractica 21 - Analisis e Interpretacion de Ee - Ff. - Analisis Financiero Empresarial Caso 01roxanaÎncă nu există evaluări

- Ejercicios Resueltos Sobre AmortizacionDocument7 paginiEjercicios Resueltos Sobre AmortizacionDariusGabrielÎncă nu există evaluări

- Casos de FusionDocument4 paginiCasos de FusionPaul De La Cruz SaldañaÎncă nu există evaluări

- Enunciado Tablas de Amortizacion EJERCICIOS READY PA MAÑANADocument8 paginiEnunciado Tablas de Amortizacion EJERCICIOS READY PA MAÑANADavid Gallego MestraÎncă nu există evaluări

- Perpetua SDocument22 paginiPerpetua SEsteban FajardoÎncă nu există evaluări

- Analisis Horizontal y VerticalDocument18 paginiAnalisis Horizontal y VerticalMarcelaGarciaÎncă nu există evaluări

- Cuadro ComparativoDocument2 paginiCuadro ComparativomiluskaÎncă nu există evaluări

- Uni5 Act5 Tal 2 Dep Cos CanDocument2 paginiUni5 Act5 Tal 2 Dep Cos Canjose olaya100% (1)

- A Financier A Interes CompuestoDocument40 paginiA Financier A Interes Compuestotemo21Încă nu există evaluări

- MatFin Interés y Equivalencia Ricardo CalderonDocument21 paginiMatFin Interés y Equivalencia Ricardo CalderonJulian Zuluaga OchoaÎncă nu există evaluări

- DepreciacionDocument30 paginiDepreciacionCris YepezÎncă nu există evaluări

- Depreciación, Nociones Generales, Causas y Métodos para La Depreciación de Activos FijosDocument14 paginiDepreciación, Nociones Generales, Causas y Métodos para La Depreciación de Activos FijosRoberto RimarachinÎncă nu există evaluări

- DepreciacionDocument15 paginiDepreciacionROBERTH RIMARACHIN PEREZÎncă nu există evaluări

- Depreciacion 2Document19 paginiDepreciacion 2Eduardo Arteaga MayorÎncă nu există evaluări

- Guia Propiedad Planta y EquipoDocument13 paginiGuia Propiedad Planta y EquipoMARIA LUZ DE LA ROSA CADAVIDÎncă nu există evaluări

- IE. V - U DepreciaciónDocument30 paginiIE. V - U DepreciaciónAnjeensond VillegaÎncă nu există evaluări

- Tipos de DepreciacionesDocument10 paginiTipos de DepreciacionesMemito GuerreroÎncă nu există evaluări

- Monografia DepreciacionDocument16 paginiMonografia DepreciacionfernandoÎncă nu există evaluări

- Lista de Jugadores para Las OlimpiadasDocument1 paginăLista de Jugadores para Las OlimpiadasFernandez AlexÎncă nu există evaluări

- Practica 2 C Estanda Unidad 2Document2 paginiPractica 2 C Estanda Unidad 2Fernandez AlexÎncă nu există evaluări

- 3 Costeo DirectoDocument22 pagini3 Costeo DirectoFernandez AlexÎncă nu există evaluări

- 1 Practica 1 Unidad 2Document9 pagini1 Practica 1 Unidad 2Fernandez AlexÎncă nu există evaluări

- 2 Costos EstandarDocument5 pagini2 Costos EstandarFernandez AlexÎncă nu există evaluări

- Informe COSTOS CONJUNTOSDocument16 paginiInforme COSTOS CONJUNTOSFernandez AlexÎncă nu există evaluări

- Analisis Horizontal ExpoDocument23 paginiAnalisis Horizontal ExpoFernandez AlexÎncă nu există evaluări

- 1 Costos EstimadosDocument37 pagini1 Costos EstimadosFernandez AlexÎncă nu există evaluări

- Grupo 1 - Costos ConjuntosDocument33 paginiGrupo 1 - Costos ConjuntosFernandez AlexÎncă nu există evaluări

- Estado de Resultados: Rioja S.A.ADocument6 paginiEstado de Resultados: Rioja S.A.AFernandez AlexÎncă nu există evaluări

- 1 COSTOS ESTIMADOS Semana 6Document15 pagini1 COSTOS ESTIMADOS Semana 6Fernandez AlexÎncă nu există evaluări

- Grupo 1 - Costos Conjuntos - Desarrollo de EjemplosDocument25 paginiGrupo 1 - Costos Conjuntos - Desarrollo de EjemplosFernandez AlexÎncă nu există evaluări

- Grupo 1 - Costos ConjuntosDocument34 paginiGrupo 1 - Costos ConjuntosFernandez AlexÎncă nu există evaluări

- Valor Agregado-MagnusDocument2 paginiValor Agregado-MagnusFernandez AlexÎncă nu există evaluări

- LABORATORIODocument8 paginiLABORATORIOFernandez AlexÎncă nu există evaluări

- Funciona EficazmenteDocument4 paginiFunciona EficazmenteFernandez AlexÎncă nu există evaluări

- Archivo6 Casos Practicos 1Document59 paginiArchivo6 Casos Practicos 1Edwin Prado ServaÎncă nu există evaluări

- Estrategia Resto-Bar Roma RiojaDocument5 paginiEstrategia Resto-Bar Roma RiojaFernandez AlexÎncă nu există evaluări

- INVENTARIOSDocument1 paginăINVENTARIOSFernandez AlexÎncă nu există evaluări

- Justo A TiempoDocument8 paginiJusto A TiempoFernandez AlexÎncă nu există evaluări

- Proyecto de Investigacion-Control de Inventario Alex y RonaldDocument24 paginiProyecto de Investigacion-Control de Inventario Alex y RonaldFernandez AlexÎncă nu există evaluări

- Caso PracticoDocument5 paginiCaso PracticoFernandez AlexÎncă nu există evaluări

- EXAMENDocument6 paginiEXAMENFernandez AlexÎncă nu există evaluări

- Planillahr ExtrasDocument8 paginiPlanillahr ExtrasFernandez AlexÎncă nu există evaluări

- Examen Final JB CostosDocument11 paginiExamen Final JB CostosFernandez AlexÎncă nu există evaluări

- Costo EstandarDocument8 paginiCosto EstandarFernandez AlexÎncă nu există evaluări

- Formato KARDEXDocument5 paginiFormato KARDEXFernandez AlexÎncă nu există evaluări

- Registros ContablesDocument113 paginiRegistros ContablesFernandez AlexÎncă nu există evaluări

- Segunda Uni 12 Costos Abc 01Document61 paginiSegunda Uni 12 Costos Abc 01Fernandez AlexÎncă nu există evaluări

- Beneficicos Tributarios - S HOTELERO.Document2 paginiBeneficicos Tributarios - S HOTELERO.Fernandez AlexÎncă nu există evaluări

- ALbum de LiteraturaDocument48 paginiALbum de LiteraturaMiguel OrtegaÎncă nu există evaluări

- Importancia Del Ordenamiento TerritorialDocument13 paginiImportancia Del Ordenamiento TerritorialEnriqueMonterrosoÎncă nu există evaluări

- Pronombre AnaforicoDocument6 paginiPronombre AnaforicocharlesÎncă nu există evaluări

- Estructura Del ProyectoDocument2 paginiEstructura Del Proyectomayde tanta caballero0% (1)

- Tipos de Redes de DistribuciónDocument2 paginiTipos de Redes de DistribuciónAndrea DayanaÎncă nu există evaluări

- Apoyos Visuales para El Manejo de Habilidades SocialesDocument16 paginiApoyos Visuales para El Manejo de Habilidades SocialesximenaÎncă nu există evaluări

- S1.marco Conceptual NiifDocument2 paginiS1.marco Conceptual NiifMilagros Del Pilar CondezoÎncă nu există evaluări

- Seguimiento No. 2Document31 paginiSeguimiento No. 2Luis Guillermo TorresÎncă nu există evaluări

- Reglamento de Higiene y Seguridad SocialDocument6 paginiReglamento de Higiene y Seguridad SocialACILEGNA FENIBERÎncă nu există evaluări

- PDM 207 PDFDocument112 paginiPDM 207 PDFFreddyG.JuniorÎncă nu există evaluări

- Teleférico ChoquequiraoDocument13 paginiTeleférico ChoquequiraoRobert Durand DiazÎncă nu există evaluări

- Actividad 4 Evaluativa de Análisis y ConsultaDocument10 paginiActividad 4 Evaluativa de Análisis y ConsultaDiego VegaÎncă nu există evaluări

- Ensayo Deberes FormalesDocument14 paginiEnsayo Deberes FormalesJoseFValderramaBÎncă nu există evaluări

- Desarrollo PsicosexualDocument11 paginiDesarrollo PsicosexualماشيتازوÎncă nu există evaluări

- AyudinDocument5 paginiAyudinAntonio Lopez GuevaraÎncă nu există evaluări

- CastellanoDocument14 paginiCastellanogabriela romero0% (1)

- Transito TuluaDocument18 paginiTransito TuluaCONCURSA COLOMBIAÎncă nu există evaluări

- Oficios de La Promoción JlmyDocument14 paginiOficios de La Promoción JlmyRoel Eduardo Cruces GarriazoÎncă nu există evaluări

- Focus GroupsDocument7 paginiFocus Groupsfitopeyo100% (1)

- Juan Ramírez DawkinsDocument2 paginiJuan Ramírez DawkinsTutor Celia DavisÎncă nu există evaluări

- CXS 221s PDFDocument5 paginiCXS 221s PDFDavid MendezÎncă nu există evaluări

- Uso de Letras Mayúsculas y Minúsculas AlumnosDocument6 paginiUso de Letras Mayúsculas y Minúsculas AlumnosJarelin VegaÎncă nu există evaluări

- MANUAL DE FUNCIONES TacopayaDocument56 paginiMANUAL DE FUNCIONES TacopayaIngrid MirandaÎncă nu există evaluări

- Elaboracion-Leyes CochabambaDocument29 paginiElaboracion-Leyes CochabambaAlondra VanessaÎncă nu există evaluări

- Tomebamba, MuseologiaDocument138 paginiTomebamba, MuseologiaJonathan Villacís ReyesÎncă nu există evaluări

- Los Efectos Positivos de Las Huertas Familiares Sobre La Salud de La Familia y Los Medios de Vida SosteniblesDocument1 paginăLos Efectos Positivos de Las Huertas Familiares Sobre La Salud de La Familia y Los Medios de Vida SosteniblesLalaÎncă nu există evaluări

- Ultimo Desprendible de PagoDocument3 paginiUltimo Desprendible de PagoAlfonso Botello RamirezÎncă nu există evaluări