S-ar putea să vă placă și

- PV Conhec B+ísicos Todos CargosDocument7 paginiPV Conhec B+ísicos Todos CargosdesloukadoÎncă nu există evaluări

- Conhecimentos BasicosDocument9 paginiConhecimentos BasicosrivaelÎncă nu există evaluări

- mr005 19 AmostraDocument83 paginimr005 19 AmostrarivaelÎncă nu există evaluări

- mr005 19 AmostraDocument83 paginimr005 19 AmostrarivaelÎncă nu există evaluări

- A0977p0010 PDFDocument126 paginiA0977p0010 PDFBNEÎncă nu există evaluări

- PV Discursiva Cargo 5 Analista Controle Area ContabilDocument7 paginiPV Discursiva Cargo 5 Analista Controle Area ContabilrivaelÎncă nu există evaluări

- PV Conhec Espec Cargo 23 Aud Control Ext Fiscaliz ContabilidadeDocument5 paginiPV Conhec Espec Cargo 23 Aud Control Ext Fiscaliz ContabilidaderivaelÎncă nu există evaluări

- Conceitos e PrincipiosDocument194 paginiConceitos e PrincipiosrivaelÎncă nu există evaluări

- Manual Auditoria SiteDocument154 paginiManual Auditoria SiteArtur WuergesÎncă nu există evaluări

- Calendário Diário em Branco1Document1 paginăCalendário Diário em Branco1rivaelÎncă nu există evaluări

- ControlDocument48 paginiControlrivaelÎncă nu există evaluări

- ITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PorteDocument13 paginiITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PortePatryck Marinho SimõesÎncă nu există evaluări

- ITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PorteDocument13 paginiITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PortePatryck Marinho SimõesÎncă nu există evaluări

- Matematica EstrategiaDocument75 paginiMatematica EstrategiaCIENTISTAOKOKÎncă nu există evaluări

- Aula 03 - Extensivo - 12.11.2019Document16 paginiAula 03 - Extensivo - 12.11.2019rivaelÎncă nu există evaluări

- Guia Nota Fiscal ContaazulDocument26 paginiGuia Nota Fiscal ContaazulFabio RodriguezÎncă nu există evaluări

- 0 Fluxo de Caixa SEBRAEDocument3 pagini0 Fluxo de Caixa SEBRAEmarkoliveiraÎncă nu există evaluări

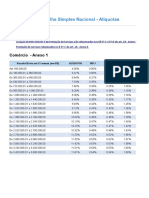

- Simples NacionalDocument12 paginiSimples NacionalrivaelÎncă nu există evaluări

- Simulador TributarioDocument2 paginiSimulador TributariorivaelÎncă nu există evaluări

- 0 Fluxo de Caixa SEBRAEDocument3 pagini0 Fluxo de Caixa SEBRAEmarkoliveiraÎncă nu există evaluări

- Slides - CFC de A A Z - Lançamentos PDFDocument46 paginiSlides - CFC de A A Z - Lançamentos PDFrivaelÎncă nu există evaluări

- Aula 03 - Extensivo - 12.11.2019Document16 paginiAula 03 - Extensivo - 12.11.2019rivaelÎncă nu există evaluări

- Slides - CFC de A A Z - Lançamentos PDFDocument46 paginiSlides - CFC de A A Z - Lançamentos PDFrivaelÎncă nu există evaluări

- Adi5464 Voto Do Ministro Na Liminar PDFDocument15 paginiAdi5464 Voto Do Ministro Na Liminar PDFrivaelÎncă nu există evaluări

- FuncaoContabil Rotina Contábil Diaria - XLDocument10 paginiFuncaoContabil Rotina Contábil Diaria - XLrivaelÎncă nu există evaluări

- Questões Comentadas Exame de SuficiênciaDocument211 paginiQuestões Comentadas Exame de SuficiênciaSueni Monteiro60% (5)

- OrientaçõesDocument2 paginiOrientaçõesrivaelÎncă nu există evaluări

- Questões Comentadas Exame de SuficiênciaDocument211 paginiQuestões Comentadas Exame de SuficiênciaSueni Monteiro60% (5)

- Orçamento FaculdadeDocument2 paginiOrçamento FaculdaderivaelÎncă nu există evaluări

- DCON 2019 Trimestre 3Document110 paginiDCON 2019 Trimestre 3rivaelÎncă nu există evaluări

- ARTE - Apostila Ensino MedioDocument54 paginiARTE - Apostila Ensino MedioHernany MoraisÎncă nu există evaluări

- Liderança: Sua Importância Na GPDocument24 paginiLiderança: Sua Importância Na GPJoao CamiloÎncă nu există evaluări

- O Principe Eo MendigoDocument92 paginiO Principe Eo MendigoJackson Da Silveira DóriaÎncă nu există evaluări

- Cristo - Nosso ModeloDocument26 paginiCristo - Nosso ModeloKaique FreedomÎncă nu există evaluări

- Ha 1 2023 AvaliaçãoDocument7 paginiHa 1 2023 AvaliaçãoJose Lucas Miranda D'Avila e CostaÎncă nu există evaluări

- Atividade Reflexiva Pratica 2Document2 paginiAtividade Reflexiva Pratica 2Raissa Martins Santos100% (2)

- Exercicios PedologiaDocument3 paginiExercicios PedologiaBruno Delvequio Zequin80% (5)

- Toruk FerroVerdeDocument3 paginiToruk FerroVerdeRenato Renan SantosÎncă nu există evaluări

- STJ Dje 20200504 2899 25237829 PDFDocument2 paginiSTJ Dje 20200504 2899 25237829 PDFPedro LacerdaÎncă nu există evaluări

- Manual de Auditoria e Controles Internos TCEDocument121 paginiManual de Auditoria e Controles Internos TCEIvair M Passarinho100% (1)

- Trabalho de AntropologiaDocument3 paginiTrabalho de AntropologiaJacqueline CristienneÎncă nu există evaluări

- Proteção de PerímetroDocument41 paginiProteção de PerímetroFilho ArraisÎncă nu există evaluări

- Morangosmofados PDFDocument14 paginiMorangosmofados PDFCristiano Da Silveira PereiraÎncă nu există evaluări

- hgp5 Ficha Avaliacao 4aDocument4 paginihgp5 Ficha Avaliacao 4aAna Novo100% (4)

- Formulas Do Valor Agregado Explicacoes e Calculo v5Document14 paginiFormulas Do Valor Agregado Explicacoes e Calculo v5M. GinezÎncă nu există evaluări

- Deontologia Profissional Do PsicologoDocument3 paginiDeontologia Profissional Do PsicologoSimone PalmeiraÎncă nu există evaluări

- MEO ContratoDocument12 paginiMEO Contratoznaya_100% (1)

- Meu Planner 2022 - ProfessoraDocument51 paginiMeu Planner 2022 - ProfessoraTatiane ReginaÎncă nu există evaluări

- 1 PDFDocument32 pagini1 PDFWênio AlencarÎncă nu există evaluări

- A República de Platão - Livro VII PDFDocument7 paginiA República de Platão - Livro VII PDFotanerdias764172350% (2)

- Modelo de Ação Trabalhista Com Configuração de Trabalho EscravoDocument9 paginiModelo de Ação Trabalhista Com Configuração de Trabalho Escravoadvogadoschmidt75% (4)

- Bte47 2022Document132 paginiBte47 2022Dora SilvérioÎncă nu există evaluări

- 56 Cartas de Paulo (Reduzido)Document33 pagini56 Cartas de Paulo (Reduzido)Laury de JesusÎncă nu există evaluări

- Pã, Fauno, SilvanoDocument2 paginiPã, Fauno, SilvanoSilvanoÎncă nu există evaluări

- Catalogo Hafei Motors - EFFADocument471 paginiCatalogo Hafei Motors - EFFAJadeny Fernandes73% (11)

- Oficio Gab Seduc N 963 2024 UndimeDocument6 paginiOficio Gab Seduc N 963 2024 UndimeElisete BinelloÎncă nu există evaluări

- FAQ DVIDASFREQUENTES SampPDocument43 paginiFAQ DVIDASFREQUENTES SampParthurmartinsleite1Încă nu există evaluări

- Legislação Educacional 16.05Document3 paginiLegislação Educacional 16.05Thais Moura dos SantosÎncă nu există evaluări

- Elementos Plautinos em o Santo e A Porca, de Ariano SuassunaDocument18 paginiElementos Plautinos em o Santo e A Porca, de Ariano SuassunaJéssica Liara RicarteÎncă nu există evaluări

- Daniel 4 - Deus Quer Te Dar VidaDocument31 paginiDaniel 4 - Deus Quer Te Dar VidaEvelina Gizel Salomão MonteiroÎncă nu există evaluări