S-ar putea să vă placă și

- Costos de ProduccionDocument2 paginiCostos de ProduccionYunier GamboaÎncă nu există evaluări

- Practica M-XDocument2 paginiPractica M-XNatalia Pezo CarranzaÎncă nu există evaluări

- Imagen 1 - Subpartida Nacional Fuente: Aduanet - GobDocument4 paginiImagen 1 - Subpartida Nacional Fuente: Aduanet - GobMendoza MirellaÎncă nu există evaluări

- Luis Yllanes PPT - MacroDocument8 paginiLuis Yllanes PPT - MacroLuis YllanesÎncă nu există evaluări

- Principios Del Banco MundialDocument3 paginiPrincipios Del Banco MundialJazmin VazquezÎncă nu există evaluări

- Caso de Estudio IIDocument4 paginiCaso de Estudio IIAnabel Vicente50% (2)

- ResumenDocument14 paginiResumengisela saavedraÎncă nu există evaluări

- Examen - Trabajo Práctico 2 (TP2) CEDocument10 paginiExamen - Trabajo Práctico 2 (TP2) CENéstor Fabián SoteloÎncă nu există evaluări

- Trabajo Sobre El Consenso de WashingtonDocument1 paginăTrabajo Sobre El Consenso de WashingtonFanor Duvan Jimenez CerinzaÎncă nu există evaluări

- Balanza de Pagos - mp4 - EditedDocument5 paginiBalanza de Pagos - mp4 - Editedomar escamillaÎncă nu există evaluări

- Diagramas Estatuto Tributario PDFDocument6 paginiDiagramas Estatuto Tributario PDFNatalia RamirezÎncă nu există evaluări

- Cuestionario de Balanza de PagosDocument2 paginiCuestionario de Balanza de PagosLourdes LinaresÎncă nu există evaluări

- Folleto HambrunaDocument1 paginăFolleto HambrunaRosa floresÎncă nu există evaluări

- Actividad 3 Evaluacion ProyectosDocument6 paginiActividad 3 Evaluacion Proyectosjesus arcadioÎncă nu există evaluări

- Tratado de Libre Comercio Mexico BoliviaDocument14 paginiTratado de Libre Comercio Mexico BoliviaGermania AranaÎncă nu există evaluări

- Evolucion Del Comercio Exterior Colombiano 1Document4 paginiEvolucion Del Comercio Exterior Colombiano 1VICTOR ALFREDO TARRA DIAZÎncă nu există evaluări

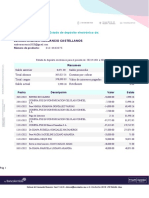

- Extracto Bancario Nequi Juan AriasDocument2 paginiExtracto Bancario Nequi Juan AriasAndrés JaramilloÎncă nu există evaluări

- Empresas y Multinacionales en ColombiaDocument9 paginiEmpresas y Multinacionales en ColombiaKevinÎncă nu există evaluări

- Caso 1 Entorno EconómicoDocument6 paginiCaso 1 Entorno EconómicoJORGE ANTONIOÎncă nu există evaluări

- Impacto Del Las Inversiones y La Integración En: COVID-19 en El Comercio Exterior, América Latina y El CaribeDocument3 paginiImpacto Del Las Inversiones y La Integración En: COVID-19 en El Comercio Exterior, América Latina y El CaribeRaphael CamposÎncă nu există evaluări

- Examen Grado Finanzasiii 2013 EjerciciosDocument1 paginăExamen Grado Finanzasiii 2013 EjerciciosAngel Dario Orue AyalaÎncă nu există evaluări

- ABRIL 2021 ExportacionesDocument6 paginiABRIL 2021 ExportacionesJuan SamuelleÎncă nu există evaluări

- Capitulo 10Document14 paginiCapitulo 10Kimberly JimenezÎncă nu există evaluări

- Examen Final - Economia EmpresarialDocument3 paginiExamen Final - Economia EmpresarialjorgeÎncă nu există evaluări

- Mercados Financieros FORO M3-1Document2 paginiMercados Financieros FORO M3-1Madeline LopezÎncă nu există evaluări

- Resolución No. 64-89, Que Aprueba El Acuerdo Entre El Gobierno de La República Dominicana y El Gobierno de 1os Estados Unidos de América, para e L Intercambio de Información TributariaDocument13 paginiResolución No. 64-89, Que Aprueba El Acuerdo Entre El Gobierno de La República Dominicana y El Gobierno de 1os Estados Unidos de América, para e L Intercambio de Información TributariaEscuela Nacional de la Judicatura100% (1)

- Gobiernos Del Modelo NeoliberalDocument1 paginăGobiernos Del Modelo Neoliberaltania gabriela luceroÎncă nu există evaluări

- Industria Del Cuero en BoliviaDocument4 paginiIndustria Del Cuero en Bolivialuis brayan lazo lopezÎncă nu există evaluări

- 1-TLC Presentacion 1Document21 pagini1-TLC Presentacion 1Leidy CarreñoÎncă nu există evaluări

- Teoria de La Base Exportadora Grupo 3Document9 paginiTeoria de La Base Exportadora Grupo 3Luis AlarconÎncă nu există evaluări