S-ar putea să vă placă și

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe la EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónÎncă nu există evaluări

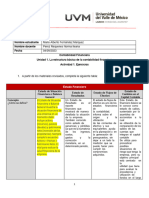

- Sección 2 Presentación Principios y Conceptos Generales PDFDocument31 paginiSección 2 Presentación Principios y Conceptos Generales PDFPescaderia Los monosÎncă nu există evaluări

- 201242623, José Morejón NIIF PARA LAS PYMES, SECCIONESDocument44 pagini201242623, José Morejón NIIF PARA LAS PYMES, SECCIONESCarol Patricia Micá PérezÎncă nu există evaluări

- Mapa de Contabilidad.Document1 paginăMapa de Contabilidad.Diana ReyesÎncă nu există evaluări

- TAREA 2. Practica Contable I.MV.Document8 paginiTAREA 2. Practica Contable I.MV.Nay Jey DssÎncă nu există evaluări

- Tarea4 - Individual - Katerin Castillo AlfaroDocument11 paginiTarea4 - Individual - Katerin Castillo Alfarojuancamilocabarcas5Încă nu există evaluări

- 1.4 Estados FinancierosDocument16 pagini1.4 Estados Financierosximena barrazaÎncă nu există evaluări

- L.analisis FinancieroDocument5 paginiL.analisis FinancieroWilmer calderonÎncă nu există evaluări

- Mapa ConceptualDocument5 paginiMapa ConceptualFreddy Moya SaavedraÎncă nu există evaluări

- Punto 3.3.1 Guia 23Document3 paginiPunto 3.3.1 Guia 23LUIS MARIO CORTES JELVISÎncă nu există evaluări

- Estado Financieros 1Document4 paginiEstado Financieros 1virginialanda7Încă nu există evaluări

- Mapa Conceptual Ifrs-Marco Conceptual NiifDocument4 paginiMapa Conceptual Ifrs-Marco Conceptual NiifDamian Cocinas100% (1)

- Sesion 02 Contab FinancieraDocument44 paginiSesion 02 Contab FinancieraLizbeth MonteroÎncă nu există evaluări

- Mapa Mental Estado Financiero .Document1 paginăMapa Mental Estado Financiero .Maria insuastiÎncă nu există evaluări

- NIF A-3 Necesidades de Los Usuarios y Objetivos de Los Estados Financieros.Document4 paginiNIF A-3 Necesidades de Los Usuarios y Objetivos de Los Estados Financieros.Fernanda ReyesÎncă nu există evaluări

- Taria 5 de ContabilidadDocument10 paginiTaria 5 de ContabilidadJosenia RosarioÎncă nu există evaluări

- Secciones 1 y 2 Niif para PymesDocument28 paginiSecciones 1 y 2 Niif para PymesGerardoÎncă nu există evaluări

- Resumen Marco Conceptual NIIF para PymesDocument3 paginiResumen Marco Conceptual NIIF para PymesSol BarriosÎncă nu există evaluări

- Mapa Mental Rap2Document2 paginiMapa Mental Rap2JESMAR ELENA RODRIGUEZ HERNANDEZÎncă nu există evaluări

- Esquemas de Normas TrabajadasDocument24 paginiEsquemas de Normas TrabajadasMarianela CalguaÎncă nu există evaluări

- ACTIVIDAD-Nº-3 y TALLERDocument12 paginiACTIVIDAD-Nº-3 y TALLERAlexis MuñozlÎncă nu există evaluări

- Trabajo de ContabilidadDocument33 paginiTrabajo de ContabilidadJENNIFER JULCA CONTRERASÎncă nu există evaluări

- Sesión 02: El Marco Conceptual para La Información FinancieraDocument46 paginiSesión 02: El Marco Conceptual para La Información FinancieraSheysel Sotomayor MorenoÎncă nu există evaluări

- Contabilidad General Cuadro ComparativoDocument5 paginiContabilidad General Cuadro Comparativojohnferlb4012Încă nu există evaluări

- NIIF para PYMES Sección 1 y 2Document15 paginiNIIF para PYMES Sección 1 y 2javier merchánÎncă nu există evaluări

- Actividad 2 Contabilidad MIREYAPAEZDocument8 paginiActividad 2 Contabilidad MIREYAPAEZmireyaÎncă nu există evaluări

- Mapa Conceptual Niif para PymesDocument4 paginiMapa Conceptual Niif para Pymesfernando roseroÎncă nu există evaluări

- Niif Pymes Decreto 3022-2013Document13 paginiNiif Pymes Decreto 3022-2013Ángel LibrerosÎncă nu există evaluări

- Unidad IV Componentes de Los Estados FinancierosDocument54 paginiUnidad IV Componentes de Los Estados Financierosroberth GonzalezÎncă nu există evaluări

- Mapa MentalDocument2 paginiMapa MentalKevin Toquica AguilarÎncă nu există evaluări

- Actividad 1 Mapa ConceptualDocument1 paginăActividad 1 Mapa ConceptualDiana Carolina MUTIS MUNOZÎncă nu există evaluări

- Tarea AcademicaDocument2 paginiTarea AcademicaRodrigo VásquezÎncă nu există evaluări

- Infografía Estados FinancierosDocument1 paginăInfografía Estados FinancieroshopeÎncă nu există evaluări

- Mapa Conceptual de Informacion ContableDocument1 paginăMapa Conceptual de Informacion Contablesaymar mendozaÎncă nu există evaluări

- Cuadro Comparativo NIIF Y COLGAAPDocument7 paginiCuadro Comparativo NIIF Y COLGAAPDario Solarte80% (20)

- FORODocument3 paginiFOROJudith RiveraÎncă nu există evaluări

- Cuadro Comparativo-Niif-Y-ColgaapDocument10 paginiCuadro Comparativo-Niif-Y-ColgaapMarioalberto Castilla HernandezÎncă nu există evaluări

- Razones FinancierosDocument3 paginiRazones FinancierosJunior Cardenas Alcarraz100% (2)

- 3.3.1 Estados FiancierosDocument22 pagini3.3.1 Estados Fiancierosliliana ortizÎncă nu există evaluări

- Plan Unico de CuentaDocument1 paginăPlan Unico de Cuentayeimy quinteroÎncă nu există evaluări

- DIAPOSITIVAS. Contabilidad. ESTADO DE FLUJO DE EFECTIVODocument7 paginiDIAPOSITIVAS. Contabilidad. ESTADO DE FLUJO DE EFECTIVOfran0711hidalgoÎncă nu există evaluări

- Marco Conceptual de NicDocument8 paginiMarco Conceptual de NicAndy ZambranoÎncă nu există evaluări

- Tarea Sena de CDocument17 paginiTarea Sena de CRichard CastroÎncă nu există evaluări

- Actividad 4 de Analisis FinancieroDocument5 paginiActividad 4 de Analisis FinancieroJeferson Andres LEAL HUESOÎncă nu există evaluări

- Sesion 02 Contab FinancieraDocument45 paginiSesion 02 Contab FinancieraMITMA SAMANIEGO JESUS MARTINÎncă nu există evaluări

- Cuadro Comparativo Niif Vs 2649Document3 paginiCuadro Comparativo Niif Vs 2649yeni cortesÎncă nu există evaluări

- Marco Conceptual NiifDocument2 paginiMarco Conceptual NiifSilvi BravoÎncă nu există evaluări

- Principios NIIFDocument8 paginiPrincipios NIIFPablo CesarÎncă nu există evaluări

- Estado de Situacion FinancieraDocument11 paginiEstado de Situacion FinancieraLuis JayoÎncă nu există evaluări

- Marco Conceptual Informacion FinancieraDocument2 paginiMarco Conceptual Informacion FinancieraXIOMARA VASQUEZÎncă nu există evaluări

- Actv 2 Mod 1 ContabilidadDocument5 paginiActv 2 Mod 1 ContabilidadYess JannÎncă nu există evaluări

- Análisis e Interpretación de Estados Financieros COMPARATIVODocument4 paginiAnálisis e Interpretación de Estados Financieros COMPARATIVOAngélicaÎncă nu există evaluări

- Similitudes y Diferencias Colaagp y NiifDocument3 paginiSimilitudes y Diferencias Colaagp y NiifJanier Naravez67% (3)

- Mapa Conceptual ContabilidadDocument4 paginiMapa Conceptual Contabilidadteresa peinadoÎncă nu există evaluări

- Mapa Conceptual.Document2 paginiMapa Conceptual.Ingrid Martinez RamirezÎncă nu există evaluări

- U1 Ejercicios A1Document4 paginiU1 Ejercicios A1MarioÎncă nu există evaluări

- Contabilidad y Estados FinancierosDocument5 paginiContabilidad y Estados Financierosanglesedgar8Încă nu există evaluări

- 3.3.5 Cuadro ComparativoDocument3 pagini3.3.5 Cuadro ComparativoAlejandra TorresÎncă nu există evaluări

- Actividad 7 ContabilidadDocument19 paginiActividad 7 ContabilidadJonatan PérezÎncă nu există evaluări

- Marco Conceptual NIIFDocument26 paginiMarco Conceptual NIIFLesly AlvarezÎncă nu există evaluări

- Imagen de La Maquina SimpleDocument2 paginiImagen de La Maquina SimpleMauro PiñerosÎncă nu există evaluări

- Postbon Trabajo CompletoDocument4 paginiPostbon Trabajo CompletoHarold Molina AriasÎncă nu există evaluări

- Biológica. 2Document3 paginiBiológica. 2Mauro PiñerosÎncă nu există evaluări

- Conclusiones de La PlaneaciónDocument1 paginăConclusiones de La PlaneaciónMauro PiñerosÎncă nu există evaluări

- CONCLUSIONESDocument2 paginiCONCLUSIONESMauro PiñerosÎncă nu există evaluări

- Quiz Macro CorregidoDocument5 paginiQuiz Macro CorregidoDaniel AbrilÎncă nu există evaluări

- DEPARTAMENTACIÓNDocument1 paginăDEPARTAMENTACIÓNMauro PiñerosÎncă nu există evaluări

- Conclusiones de La PlaneaciónDocument1 paginăConclusiones de La PlaneaciónMauro PiñerosÎncă nu există evaluări

- Word Con Combinación de Correspondencia.Document1 paginăWord Con Combinación de Correspondencia.Mauro PiñerosÎncă nu există evaluări

- Seguir ConstruyendoDocument1 paginăSeguir ConstruyendoMauro PiñerosÎncă nu există evaluări

- Referencias 1.2Document1 paginăReferencias 1.2Mauro PiñerosÎncă nu există evaluări

- Acta Adm PDFDocument1 paginăActa Adm PDFMauro PiñerosÎncă nu există evaluări

- Seguir ConstruyendoDocument1 paginăSeguir ConstruyendoMauro PiñerosÎncă nu există evaluări

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo5)Document7 paginiQuiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo5)Mauro PiñerosÎncă nu există evaluări

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Macroeconomia - (Grupo2)Document10 paginiExamen Parcial - Semana 4 - Ra - Segundo Bloque-Macroeconomia - (Grupo2)Andres Shottika RodriguezÎncă nu există evaluări

- MACRODocument10 paginiMACROAndres GallegoÎncă nu există evaluări

- 1.examen Parcial - Semana 4Document10 pagini1.examen Parcial - Semana 4Mauro PiñerosÎncă nu există evaluări

- Absr¿aDocument4 paginiAbsr¿aMauro PiñerosÎncă nu există evaluări

- Quiz MacroDocument55 paginiQuiz Macroarnulfo70% (27)

- Examen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO4) PDFDocument11 paginiExamen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO4) PDFMauro PiñerosÎncă nu există evaluări

- ParcialDocument13 paginiParcialjeimmy sosaÎncă nu există evaluări

- MacroDocument10 paginiMacroGerman Guzman OliverosÎncă nu există evaluări

- 1.examen Parcial - Semana 4Document10 pagini1.examen Parcial - Semana 4Mauro PiñerosÎncă nu există evaluări

- AndreaDocument1 paginăAndreaMauro PiñerosÎncă nu există evaluări

- AutoevaluaciónDocument1 paginăAutoevaluaciónMauro PiñerosÎncă nu există evaluări

- ParcialDocument13 paginiParcialjeimmy sosaÎncă nu există evaluări

- AutoevaluaciónDocument1 paginăAutoevaluaciónMauro PiñerosÎncă nu există evaluări

- Actividad 2 PDFDocument10 paginiActividad 2 PDFMauro PiñerosÎncă nu există evaluări

- Responsabilidad Social y Ecológica 1 Actividad de Aprendizaje 4Document2 paginiResponsabilidad Social y Ecológica 1 Actividad de Aprendizaje 4Mauro PiñerosÎncă nu există evaluări

- Responsabilidad Social y Ecológica 1 Actividad de Aprendizaje 4Document2 paginiResponsabilidad Social y Ecológica 1 Actividad de Aprendizaje 4Mauro PiñerosÎncă nu există evaluări

- Grupo Aje y Zun Tzu v.3Document11 paginiGrupo Aje y Zun Tzu v.3Cristian CifuentesÎncă nu există evaluări

- Van Der Wee - Cap 7.Document11 paginiVan Der Wee - Cap 7.Anonymous 5h3wRATIH100% (1)

- Propuesta Investor Pitch Cerveza NurDocument13 paginiPropuesta Investor Pitch Cerveza NurSusana Esquerra Veas0% (1)

- Cheesecake de NutellaDocument12 paginiCheesecake de NutellaAna López GarcíaÎncă nu există evaluări

- Sorteo de 1000 CochesDocument9 paginiSorteo de 1000 CochesRafa M. GorguesÎncă nu există evaluări

- Problema 3Document3 paginiProblema 3loliettÎncă nu există evaluări

- Final Costos Por ProcesosDocument13 paginiFinal Costos Por ProcesosbrendaÎncă nu există evaluări

- Administración de Proyectos Estudio de MercadoDocument158 paginiAdministración de Proyectos Estudio de MercadoEzequiel DiazÎncă nu există evaluări

- Sne000504sa0: I-Ingreso SN-24044Document1 paginăSne000504sa0: I-Ingreso SN-24044RubenMeseguerdelAngelÎncă nu există evaluări

- Nomenclatura 8 PDFDocument42 paginiNomenclatura 8 PDFspuentes_16Încă nu există evaluări

- Comprobante Fiscal Digital Por Internet: Operadora Zari S A de C VDocument1 paginăComprobante Fiscal Digital Por Internet: Operadora Zari S A de C VIrwinÎncă nu există evaluări

- EMPRENDIMIENTODocument40 paginiEMPRENDIMIENTOSergio ChÎncă nu există evaluări

- Resultados de MicroeconimiaDocument24 paginiResultados de MicroeconimiaNancyAtehortuaJaramillo100% (1)

- Matriz de Consistencia 2017Document3 paginiMatriz de Consistencia 2017IsaaGranadoTalledo0% (1)

- Triptico CajamarcaDocument2 paginiTriptico CajamarcaHarly ALBERCA RAMIREZÎncă nu există evaluări

- Definición de Administración TrabajoDocument5 paginiDefinición de Administración Trabajoyainamol100% (1)

- Hamel, Garu y PRAHALAD, CKJ. El Propósito Estratégico.Document28 paginiHamel, Garu y PRAHALAD, CKJ. El Propósito Estratégico.OCTAVIO RAMIREZ LOZANOÎncă nu există evaluări

- Costos TeoriaDocument60 paginiCostos TeoriaJulinho Gutierrez67% (3)

- Costos Directos e IndirectosDocument2 paginiCostos Directos e IndirectosMarion MoraÎncă nu există evaluări

- BD y Otras (Incl FX de Texto) 9Document145 paginiBD y Otras (Incl FX de Texto) 9Pilar García MillánÎncă nu există evaluări

- Evidencia 1. MicrotextosDocument4 paginiEvidencia 1. MicrotextosNikolay Gómez MesaÎncă nu există evaluări

- Avances AeronauticosDocument8 paginiAvances AeronauticosDamianMiche100% (1)

- Cañamar Jordy Actividad 2 Contabilidad Financiera Ii Cuestionario PDFDocument5 paginiCañamar Jordy Actividad 2 Contabilidad Financiera Ii Cuestionario PDFJordy JosueÎncă nu există evaluări

- Induccion Sinomaq 2014 - UltimaDocument40 paginiInduccion Sinomaq 2014 - Ultimasandy caleroÎncă nu există evaluări

- Plan Estratégico de Una Empresa de TIDocument66 paginiPlan Estratégico de Una Empresa de TIMax ValenzuelaÎncă nu există evaluări

- El CierreDocument24 paginiEl CierreMartin Reyes BarriosÎncă nu există evaluări

- Problemas Propuestos de Interés (T1) PDFDocument4 paginiProblemas Propuestos de Interés (T1) PDFDelia Mena100% (1)

- Nif B-8Document5 paginiNif B-8Giselle Medina Estrada100% (1)

- Tasa de Interes CompuestoDocument10 paginiTasa de Interes CompuestoJary Rivas YoveraÎncă nu există evaluări

- Estructura de Capital y ApalancamientoDocument7 paginiEstructura de Capital y ApalancamientoLuis ManuelÎncă nu există evaluări