S-ar putea să vă placă și

- O11 Informe Ejecución Noviembre 2022 ImasDocument47 paginiO11 Informe Ejecución Noviembre 2022 ImasCarlos MolinaÎncă nu există evaluări

- Liderazgo y Gestión de Equipos de Alto RendimientoDocument12 paginiLiderazgo y Gestión de Equipos de Alto RendimientoCarlos MolinaÎncă nu există evaluări

- TD - Modulo 05 Inteligencia Artificial y Machine LearningDocument85 paginiTD - Modulo 05 Inteligencia Artificial y Machine LearningCarlos MolinaÎncă nu există evaluări

- CátedraDocument2 paginiCátedraCarlos MolinaÎncă nu există evaluări

- Capital de Solvencia y El Riesgo AseguradorDocument12 paginiCapital de Solvencia y El Riesgo AseguradorCarlos MolinaÎncă nu există evaluări

- Aprendizaje Basado en Equipos de TrabajoDocument2 paginiAprendizaje Basado en Equipos de TrabajoJhosep CarlitosÎncă nu există evaluări

- Seguros FactoresDocument36 paginiSeguros FactoresCarlos MolinaÎncă nu există evaluări

- Riesgos aseguradoras ERMDocument10 paginiRiesgos aseguradoras ERMCarlos MolinaÎncă nu există evaluări

- Factores SegurosDocument15 paginiFactores SegurosCarlos MolinaÎncă nu există evaluări

- Sociedas Cautivas de Reaseguro en LuxembourgoDocument20 paginiSociedas Cautivas de Reaseguro en LuxembourgoDiego Andrés Torres RincónÎncă nu există evaluări

- Clase InvertidaDocument2 paginiClase InvertidaCarlos MolinaÎncă nu există evaluări

- CátedraDocument2 paginiCátedraCarlos MolinaÎncă nu există evaluări

- Auditoría Recursos Humanos ICTDocument31 paginiAuditoría Recursos Humanos ICTCarlos MolinaÎncă nu există evaluări

- Presentación Fase FormalDocument14 paginiPresentación Fase FormalCarlos MolinaÎncă nu există evaluări

- Tesis Auditoria InformaticaDocument303 paginiTesis Auditoria InformaticaCarlos MolinaÎncă nu există evaluări

- Costos Estandar 2019Document8 paginiCostos Estandar 2019Carlos MolinaÎncă nu există evaluări

- Clase 4 y 5. Costeo Por Ordenes de PN PDFDocument119 paginiClase 4 y 5. Costeo Por Ordenes de PN PDFJunior Neptali Ramirez RequejoÎncă nu există evaluări

- Problema Costos Metales Costarricenses OeDocument1 paginăProblema Costos Metales Costarricenses OeCarlos MolinaÎncă nu există evaluări

- Unidad 02Document78 paginiUnidad 02lalavbjÎncă nu există evaluări

- Costos Estandar 2019Document8 paginiCostos Estandar 2019Carlos MolinaÎncă nu există evaluări

- Practica Matematicas III Ciclo ZapandiDocument27 paginiPractica Matematicas III Ciclo ZapandiCarlos MolinaÎncă nu există evaluări

- BuenasPract Aud Sist Inf2014Document25 paginiBuenasPract Aud Sist Inf2014mariodg2014Încă nu există evaluări

- Tema Vi InventariosDocument17 paginiTema Vi InventariosCarlos MolinaÎncă nu există evaluări

- Auditoria InformaticaDocument72 paginiAuditoria InformaticaawtormÎncă nu există evaluări

- Modelo IVADocument4 paginiModelo IVACarlos MolinaÎncă nu există evaluări

- Guia Implementación Jul-2010Document70 paginiGuia Implementación Jul-2010Carlos MolinaÎncă nu există evaluări

- Exclusividad PDFDocument1 paginăExclusividad PDFCarlos MolinaÎncă nu există evaluări

- Trabajo Final Contabilidad. FranyeliDocument5 paginiTrabajo Final Contabilidad. FranyeliFranyeli De Jesus100% (1)

- Taller de Gestión de AlmacenesDocument16 paginiTaller de Gestión de AlmacenesRomina BailonÎncă nu există evaluări

- Foro 2.1 - Componentes de Control Interno Versión COSODocument9 paginiForo 2.1 - Componentes de Control Interno Versión COSOArturo Gonzalez100% (1)

- Certificacion Laboral LeidyDocument2 paginiCertificacion Laboral LeidyYefry SanabriaÎncă nu există evaluări

- La demolición de una edificación: ¿costo o gasto a efectos del IRDocument3 paginiLa demolición de una edificación: ¿costo o gasto a efectos del IRRodrigo Valverde50% (2)

- Practica Auditoria 2Document6 paginiPractica Auditoria 2Reylin Mendoza SanchezÎncă nu există evaluări

- Objetivos Vision y MisionDocument6 paginiObjetivos Vision y MisionIvanCamiloDazaCruzÎncă nu există evaluări

- Planeacion Financiera Enero Junio 2018Document127 paginiPlaneacion Financiera Enero Junio 2018Hector RodriguezÎncă nu există evaluări

- Listado de Clasificación de CuentasDocument7 paginiListado de Clasificación de CuentasJorge Luis Romero Morán100% (3)

- Principios de Contabilidad Generalmente Aceptados - PCGADocument6 paginiPrincipios de Contabilidad Generalmente Aceptados - PCGAJessÎncă nu există evaluări

- Funciones Basicas de La EmpresaDocument5 paginiFunciones Basicas de La EmpresaJose Manuel Garcia GarciaÎncă nu există evaluări

- PRESUPUESTODocument37 paginiPRESUPUESTOLesly CorderoÎncă nu există evaluări

- Guia de Ejercicios Tarea Final Grupal Contab IntermediaDocument5 paginiGuia de Ejercicios Tarea Final Grupal Contab IntermediaNueva Mente JovenÎncă nu există evaluări

- II Parcial Modelo de AuditoriaDocument16 paginiII Parcial Modelo de AuditoriaSasha RamirezÎncă nu există evaluări

- Formato de Balance GeneralDocument4 paginiFormato de Balance GeneralEduardo Adrian Chuc CahuichÎncă nu există evaluări

- ADFI CF05 2018 VI ResumenDocument17 paginiADFI CF05 2018 VI ResumenKenura666Încă nu există evaluări

- Arroyo - Langschwager - Gisela - COSTOS MINADocument101 paginiArroyo - Langschwager - Gisela - COSTOS MINAMelissa RJÎncă nu există evaluări

- La Contabilidad Ambiental y las NIIFDocument16 paginiLa Contabilidad Ambiental y las NIIFVicente AguirreÎncă nu există evaluări

- Nueva interfaz de usuario y mejoras en SAP Business OneDocument22 paginiNueva interfaz de usuario y mejoras en SAP Business OneCristihan Castro ZuritaÎncă nu există evaluări

- Estrategia financiera global para reducir el costo de capitalDocument14 paginiEstrategia financiera global para reducir el costo de capitalAlvaro Celis FernándezÎncă nu există evaluări

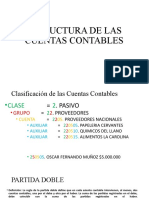

- Estructura de Las Cuentas ContablesDocument6 paginiEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezÎncă nu există evaluări

- Pruebas de cumplimiento vs pruebas sustantivasDocument6 paginiPruebas de cumplimiento vs pruebas sustantivasJose Luis AstillaÎncă nu există evaluări

- Copia de PlantillaDocument16 paginiCopia de PlantillaKaren MorenoÎncă nu există evaluări

- Monografía La Cholita SRLDocument44 paginiMonografía La Cholita SRLCintya LópezÎncă nu există evaluări

- Marco Normativo para Entidades de GobiernoDocument2 paginiMarco Normativo para Entidades de Gobiernoyaider ahabram guetoÎncă nu există evaluări

- BG y Er Comercializadora El Rey Indicadores Financieros. SolucionDocument9 paginiBG y Er Comercializadora El Rey Indicadores Financieros. SolucionElkin BustoÎncă nu există evaluări

- Brochure AE-2021 PDFDocument14 paginiBrochure AE-2021 PDFalexanderÎncă nu există evaluări

- Presentación de La Cuenta de Pérdidas y GananciasDocument14 paginiPresentación de La Cuenta de Pérdidas y GananciasGermanÎncă nu există evaluări

- CostosDocument142 paginiCostosGerman Dionisio50% (2)

- NIC 2 Existencias: Costeo, Valor Neto y ReconocimientoDocument64 paginiNIC 2 Existencias: Costeo, Valor Neto y ReconocimientoChristopher Cabana PizarroÎncă nu există evaluări