S-ar putea să vă placă și

- Mejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoDe la EverandMejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoÎncă nu există evaluări

- Cuestionario Capitulo 7 Contabilidad AdministrativaDocument11 paginiCuestionario Capitulo 7 Contabilidad AdministrativaTaty Cerrato de Jorquera84% (62)

- Presupuestos: Un enfoque gerencialDe la EverandPresupuestos: Un enfoque gerencialÎncă nu există evaluări

- Cuestionario Capitulo 7Document11 paginiCuestionario Capitulo 7Marisa AlvaradoÎncă nu există evaluări

- Cuestionario CostosDocument9 paginiCuestionario CostosRomina EstañolÎncă nu există evaluări

- Cuestionario 8Document8 paginiCuestionario 8Angelica zeballosÎncă nu există evaluări

- CuestionarioDocument15 paginiCuestionariofelix corderoÎncă nu există evaluări

- CuestionarioDocument16 paginiCuestionariofelix corderoÎncă nu există evaluări

- Cuestionario Capitulo 7 de Contabilidad AdministrativaDocument7 paginiCuestionario Capitulo 7 de Contabilidad AdministrativaHenry Perdomo67% (3)

- Preguntas PresupuestoDocument10 paginiPreguntas PresupuestorocioaybarÎncă nu există evaluări

- Cuestionario de CostosDocument12 paginiCuestionario de CostosVictoria RosaÎncă nu există evaluări

- Cuestionario Capitulo 7Document4 paginiCuestionario Capitulo 7No NamesÎncă nu există evaluări

- Presupuesto 1 Entrega TrabajoDocument10 paginiPresupuesto 1 Entrega TrabajoLuisa Fernanda HernandezÎncă nu există evaluări

- Cuestionario 02 Contabilidad AdministratDocument13 paginiCuestionario 02 Contabilidad AdministratKelin LopezÎncă nu există evaluări

- Cuestionario Capitulo 7Document12 paginiCuestionario Capitulo 7KATHERINE N100% (2)

- Cuestionario 5Document6 paginiCuestionario 5Joseline PortugalÎncă nu există evaluări

- Tema #1Document23 paginiTema #1carolinaÎncă nu există evaluări

- Capitulo 7Document9 paginiCapitulo 7David PavonÎncă nu există evaluări

- Evidencia 4 Planeacion de PresupuestoDocument12 paginiEvidencia 4 Planeacion de PresupuestoDiana Marcela Restrepo VallejoÎncă nu există evaluări

- Cuestionario Capítulo 7Document8 paginiCuestionario Capítulo 7David RochaÎncă nu există evaluări

- PresupuestoDocument5 paginiPresupuestoMARIAÎncă nu există evaluări

- 32 PreguntasDocument11 pagini32 PreguntasIchigo Da Souza96% (50)

- COSTOSDocument8 paginiCOSTOSamanda reyes reyesÎncă nu există evaluări

- Actividad 6Document4 paginiActividad 6Fer AlciviaÎncă nu există evaluări

- LA PLANEACION ESTRATEGICAN Y EL PRESUPUESTO MAESTRO-bDocument18 paginiLA PLANEACION ESTRATEGICAN Y EL PRESUPUESTO MAESTRO-bLuisÎncă nu există evaluări

- Unidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosDocument14 paginiUnidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosCaris MorrobelÎncă nu există evaluări

- Preguntas T6Document13 paginiPreguntas T6juan barciaÎncă nu există evaluări

- 8 Tipos de PresupuestosDocument7 pagini8 Tipos de PresupuestosLesvia Maribel Ortiz VidaurreÎncă nu există evaluări

- Generalidades Del PresupuestoDocument7 paginiGeneralidades Del PresupuestoAbraham RodríguezÎncă nu există evaluări

- Cuestionario 1 - Jorge VillarroelDocument5 paginiCuestionario 1 - Jorge VillarroelJorge Carmelo Villarroel SolizÎncă nu există evaluări

- Cuestionario Cap 7Document6 paginiCuestionario Cap 7Johan Lizandro Matamoros PinedaÎncă nu există evaluări

- Daniela Martinez S2 AfDocument6 paginiDaniela Martinez S2 AfDaniela MartinezÎncă nu există evaluări

- Costos TrabajoDocument4 paginiCostos Trabajomax_24Încă nu există evaluări

- Gestion Presupestal Trabajo de ExposicionDocument15 paginiGestion Presupestal Trabajo de ExposicionDalesskaÎncă nu există evaluări

- Cuestionario 3Document4 paginiCuestionario 3Nathalia Rodriguez VillarroelÎncă nu există evaluări

- Capitulo 7 PreguntasDocument11 paginiCapitulo 7 PreguntasMichelle CardonaÎncă nu există evaluări

- Cuestionario Presupuestos Tema 3Document14 paginiCuestionario Presupuestos Tema 3Jourdan Alexis Mendieta PuertoÎncă nu există evaluări

- Sistemas PresupuestariosDocument22 paginiSistemas Presupuestarioscarlod100% (1)

- Tipos de Presupuesto de Inversión de CapitalDocument8 paginiTipos de Presupuesto de Inversión de CapitalBerlys AlbarracinÎncă nu există evaluări

- Elabora Un Presupuesto Financiero en 7 PasosDocument5 paginiElabora Un Presupuesto Financiero en 7 PasosJonathan UuhÎncă nu există evaluări

- Informe Investigativo de Costos y PresupuestosDocument4 paginiInforme Investigativo de Costos y PresupuestosRafael Muñoz hernandezÎncă nu există evaluări

- Asignacion Contabilidad General Carlos MarquezDocument9 paginiAsignacion Contabilidad General Carlos MarquezCarlos MarquezÎncă nu există evaluări

- Caso 04Document4 paginiCaso 04Diego Olmos100% (1)

- Cuestionario-4 Contabilidad de CostosDocument6 paginiCuestionario-4 Contabilidad de CostosNova 34Încă nu există evaluări

- Presupuesto MaestroDocument9 paginiPresupuesto Maestroefalqueztorres100% (1)

- CuestionarioDocument5 paginiCuestionarioMinsi AmayaÎncă nu există evaluări

- Cuestionario AdministraciónDocument7 paginiCuestionario AdministraciónAnabel GuillenÎncă nu există evaluări

- Elysmar InvestigaciónDocument14 paginiElysmar InvestigaciónElismar AmundarainÎncă nu există evaluări

- Planeación y Presupuesto MaestroDocument8 paginiPlaneación y Presupuesto MaestroJuana ChavezÎncă nu există evaluări

- Cuestionario de Contabilidad AdministrativaDocument5 paginiCuestionario de Contabilidad Administrativaisaias vazquez hernandezÎncă nu există evaluări

- 7 Pasos para Elaborar Un PresupuestoDocument4 pagini7 Pasos para Elaborar Un PresupuestoDahir PerezÎncă nu există evaluări

- Presupuestos Unidad 4Document7 paginiPresupuestos Unidad 4mari.sofi3369Încă nu există evaluări

- Caso 04 CostosDocument7 paginiCaso 04 CostosEDUARDO ANTONIO MORENO BAROJAS0% (1)

- ¿Qué Es El Presupuesto FinancieroDocument6 pagini¿Qué Es El Presupuesto FinancieroCamila SorianoÎncă nu există evaluări

- Cuestionario Del Unidad 4 VDocument9 paginiCuestionario Del Unidad 4 VNayhomi PenaÎncă nu există evaluări

- Qué Es Un PresupuestoDocument3 paginiQué Es Un PresupuestoAdriana Pichardo MedinaÎncă nu există evaluări

- Cuestionario#3Document6 paginiCuestionario#3Eliazar LeónÎncă nu există evaluări

- Tema 3 EconomiaDocument5 paginiTema 3 EconomiaNataliaÎncă nu există evaluări

- Por Qué Es Importante El Presupuesto para La GerenciaDocument7 paginiPor Qué Es Importante El Presupuesto para La GerenciaPamela ElfÎncă nu există evaluări

- Las Fases de La Elaboración de Presupuestos ParrisDocument3 paginiLas Fases de La Elaboración de Presupuestos Parrisjavier youngÎncă nu există evaluări

- Línea de TiempoDocument2 paginiLínea de TiempoMinerlys LariosÎncă nu există evaluări

- Niif 25Document1 paginăNiif 25Minerlys LariosÎncă nu există evaluări

- Seccion 25 Niif PrestamosDocument7 paginiSeccion 25 Niif PrestamosMinerlys LariosÎncă nu există evaluări

- OBJETIVOSDocument3 paginiOBJETIVOSMinerlys LariosÎncă nu există evaluări

- Lic. Gabriel Enrique Balmaceda Lezama: I.-Datos GeneralesDocument2 paginiLic. Gabriel Enrique Balmaceda Lezama: I.-Datos GeneralesMinerlys LariosÎncă nu există evaluări

- Qué Es La Partida DobleDocument2 paginiQué Es La Partida DobleMinerlys LariosÎncă nu există evaluări

- HISTORIADocument3 paginiHISTORIAMinerlys LariosÎncă nu există evaluări

- Seminario Cuadro...Document3 paginiSeminario Cuadro...Minerlys LariosÎncă nu există evaluări

- Filósofos de La NaturalezaDocument1 paginăFilósofos de La NaturalezaMinerlys LariosÎncă nu există evaluări

- Modelo Acta DisolucionDocument3 paginiModelo Acta Disolucionjohn11florezÎncă nu există evaluări

- Acta de Transformacion de Sociedad Anonima A SASDocument3 paginiActa de Transformacion de Sociedad Anonima A SASPedro Terradas0% (1)

- Platón y AristótelesDocument3 paginiPlatón y AristótelesMinerlys LariosÎncă nu există evaluări

- DocumentoDocument1 paginăDocumentoMinerlys LariosÎncă nu există evaluări

- FilósofosDocument7 paginiFilósofosMinerlys LariosÎncă nu există evaluări

- Ejercicios Mod 03Document4 paginiEjercicios Mod 03Emilio Ernesto Ortiz Quijije63% (8)

- Pliego Bases Tecnicas1Document17 paginiPliego Bases Tecnicas1Andrea GonzálezÎncă nu există evaluări

- Img 20210524 Wa0007Document1 paginăImg 20210524 Wa0007Minerlys LariosÎncă nu există evaluări

- Curriculum Vitae CronologicoDocument1 paginăCurriculum Vitae CronologicoMirian HermozaÎncă nu există evaluări

- Ejemplo Curriculum Vitae 1Document1 paginăEjemplo Curriculum Vitae 1Edgar Zuñiga ValleÎncă nu există evaluări

- Accion NominativaDocument1 paginăAccion NominativaMinerlys LariosÎncă nu există evaluări

- ÁcidoDocument4 paginiÁcidoMinerlys LariosÎncă nu există evaluări

- FilósofosDocument7 paginiFilósofosMinerlys LariosÎncă nu există evaluări

- Ejercicios Mod 03Document4 paginiEjercicios Mod 03Emilio Ernesto Ortiz Quijije63% (8)

- 66 Curriculum Vitae VitalDocument2 pagini66 Curriculum Vitae VitalLeodan Perez LlacsaÎncă nu există evaluări

- NIIF para PYMEDocument2 paginiNIIF para PYMEMinerlys LariosÎncă nu există evaluări

- DictamenDocument7 paginiDictamenMinerlys Larios100% (1)

- Título de La InvestigaciónDocument5 paginiTítulo de La InvestigaciónMinerlys LariosÎncă nu există evaluări

- Catalogo de CuentasDocument3 paginiCatalogo de CuentasMinerlys Larios100% (1)

- DictamenDocument7 paginiDictamenMinerlys Larios100% (1)

- DEPRECIACIONDocument5 paginiDEPRECIACIONMinerlys LariosÎncă nu există evaluări

- Tarea 3 Finanzas Publicas Ariordis BatistaDocument6 paginiTarea 3 Finanzas Publicas Ariordis BatistamargaritaÎncă nu există evaluări

- Resumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Document4 paginiResumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Erick LopezÎncă nu există evaluări

- CPA-310 Tema N4 Segunda ParteDocument8 paginiCPA-310 Tema N4 Segunda ParteDaniel Vega IbarraÎncă nu există evaluări

- Modulo Contabilidad AdministrativaDocument50 paginiModulo Contabilidad AdministrativaJavi XaviÎncă nu există evaluări

- Proyecto de Aplicación Gerencia Financiera - César Curi CureDocument5 paginiProyecto de Aplicación Gerencia Financiera - César Curi CureCesar Curi CureÎncă nu există evaluări

- San Miguel Teoria 2do ParcialDocument10 paginiSan Miguel Teoria 2do ParcialLuis Alberto Fragueda100% (1)

- Conclusiones Del Informe de AGN Sobre Sueños CompartidosDocument16 paginiConclusiones Del Informe de AGN Sobre Sueños CompartidosglevinasÎncă nu există evaluări

- Capital Suscrito, Autorizado y ApgadoDocument8 paginiCapital Suscrito, Autorizado y ApgadoAnonymous WE251QÎncă nu există evaluări

- Auditoria IntegralDocument19 paginiAuditoria IntegralEduardo MontÎncă nu există evaluări

- PeritajeDocument8 paginiPeritajeAngie Soto TrujilloÎncă nu există evaluări

- DNA-9 Procedimientos Analíticos de RevisiónDocument4 paginiDNA-9 Procedimientos Analíticos de Revisiónjose martinez100% (2)

- 2.8 Mis Aliados (APL)Document8 pagini2.8 Mis Aliados (APL)Arely Pantaleón100% (3)

- Proyecciones FinancierasDocument19 paginiProyecciones FinancierasnataliaÎncă nu există evaluări

- Bo 002 22 2019 01 01 3840 PDFDocument2 paginiBo 002 22 2019 01 01 3840 PDFCristhian Choquehuayta CruzÎncă nu există evaluări

- Formulario RISEDocument2 paginiFormulario RISEHans OllagueÎncă nu există evaluări

- Cap 7Document23 paginiCap 7Kendrick Palma Solorzano100% (2)

- MELENDEZB A2 U1 DRIIDocument4 paginiMELENDEZB A2 U1 DRIIBrahm Ramses Melendez HernandezÎncă nu există evaluări

- Puc Publico AntiguoDocument6 paginiPuc Publico AntiguoheraclesÎncă nu există evaluări

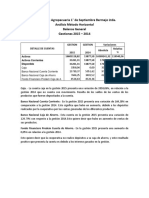

- Cooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Document6 paginiCooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Marii AuditionLatinoÎncă nu există evaluări

- Indicadores de RentabilidadDocument9 paginiIndicadores de RentabilidadFrank Collazos GonzalesÎncă nu există evaluări

- Tarea - T4 - PROYECTO INVDocument3 paginiTarea - T4 - PROYECTO INVfidelÎncă nu există evaluări

- Ejercicios Funciones MatematicasDocument6 paginiEjercicios Funciones MatematicasLizbeth PalominoÎncă nu există evaluări

- Mercado de Renta VariableDocument3 paginiMercado de Renta VariableAlejandra Gutierrez RubianoÎncă nu există evaluări

- EjerciciosDocument5 paginiEjerciciosJULIAN DAVID MARTINEZ SIERRAÎncă nu există evaluări

- Texto Sobre La Entrevista A P.reynaud Sobre Los Síntomas de La Crisis. Ideas Principales y Respuestas 1Document3 paginiTexto Sobre La Entrevista A P.reynaud Sobre Los Síntomas de La Crisis. Ideas Principales y Respuestas 1Sara VázquezÎncă nu există evaluări

- MatrizDocument3 paginiMatrizPaulaÎncă nu există evaluări

- Ficha 3 Interes Simple 4° GradoDocument3 paginiFicha 3 Interes Simple 4° GradoMillones Chirinos Max IsraelÎncă nu există evaluări

- Dominguez Temas17 19Document119 paginiDominguez Temas17 19orlando araujoÎncă nu există evaluări

- Modelo Constitución de La Empresa Al Grano S.ADocument4 paginiModelo Constitución de La Empresa Al Grano S.ANicolas CortesÎncă nu există evaluări

- Cuadro Sinoptico NIFDocument1 paginăCuadro Sinoptico NIFLizbeth Andrea Hernandez MoraleaÎncă nu există evaluări