S-ar putea să vă placă și

- Dinamica Elemento 1Document29 paginiDinamica Elemento 1Richard Vicente100% (4)

- Ejercicio de Como Elaborar Un PresupuestDocument7 paginiEjercicio de Como Elaborar Un PresupuestDaniela AnselmiÎncă nu există evaluări

- Analisis de La Empresa La Suprema BoliviaDocument28 paginiAnalisis de La Empresa La Suprema BoliviaLUCIA CARO100% (1)

- CC U1 Act2 CsrlsaDocument12 paginiCC U1 Act2 CsrlsaRicardo Jesus Moreno RoqueÎncă nu există evaluări

- EVALUACIÓN UNIDAD 1 Mercado InternacionalDocument5 paginiEVALUACIÓN UNIDAD 1 Mercado InternacionalYury TobarÎncă nu există evaluări

- Pymes Presentacion FinalDocument29 paginiPymes Presentacion FinalHelber JaimesÎncă nu există evaluări

- Empresa PublicaDocument32 paginiEmpresa PublicaLeonardo RamosÎncă nu există evaluări

- S04.s1 - Localización Del ProyectoDocument45 paginiS04.s1 - Localización Del ProyectoAndree Manchego HuamaniÎncă nu există evaluări

- RESUMEN Administración de La Cadena de SuministroDocument5 paginiRESUMEN Administración de La Cadena de SuministroGissela SalvadorÎncă nu există evaluări

- ProfundizacionDocument3 paginiProfundizacionRosalba Berrio MagallanesÎncă nu există evaluări

- Monografia Evaluacion Financiera de Las EmpresasDocument97 paginiMonografia Evaluacion Financiera de Las EmpresasAnonymous TCRDlK6ZÎncă nu există evaluări

- Caso Pepe JeansDocument3 paginiCaso Pepe JeansmassiellÎncă nu există evaluări

- Exposicion - Gastos DeduciblesDocument27 paginiExposicion - Gastos DeduciblescesarÎncă nu există evaluări

- Contabilización de ArrendamientosDocument2 paginiContabilización de ArrendamientosCrista VasquezÎncă nu există evaluări

- AquariusDocument2 paginiAquariusXimenaLopezCifuentes100% (1)

- Equipo4 Bocaditos A3u3Document14 paginiEquipo4 Bocaditos A3u3Emilse AlvarezÎncă nu există evaluări

- Balanza de Pagos, Posición Desinversión Internacional y Deuda ExternaDocument34 paginiBalanza de Pagos, Posición Desinversión Internacional y Deuda ExternaCristianMilciadesÎncă nu există evaluări

- Proyecto - Contabilidad 3Document8 paginiProyecto - Contabilidad 3Flordali RomanÎncă nu există evaluări

- S4 Tarea Set C Anact1102Document5 paginiS4 Tarea Set C Anact1102Carla BelloniÎncă nu există evaluări

- Caso Manchester United HarryDocument2 paginiCaso Manchester United HarryHarry Dupuis0% (1)

- Costos Trabajo Ratios Financieros - PradaDocument27 paginiCostos Trabajo Ratios Financieros - PradaRobert PradaÎncă nu există evaluări

- Contrato Prestacion ServiciosDocument3 paginiContrato Prestacion ServiciosMauricio Perez CuellarÎncă nu există evaluări

- Taller 4 COMPRESION DE CRONOGRAMADocument1 paginăTaller 4 COMPRESION DE CRONOGRAMAAlejandra Navarro BermudezÎncă nu există evaluări

- Tarea CalidadDocument24 paginiTarea CalidadJahaira LlorcaÎncă nu există evaluări

- Ranking 100 Startups Innovadoras 2021-Bpvrc4Document122 paginiRanking 100 Startups Innovadoras 2021-Bpvrc4seycolÎncă nu există evaluări

- Cronograma Taller de Validación de IdeasDocument2 paginiCronograma Taller de Validación de IdeassersehÎncă nu există evaluări

- Modelo Davis de Responsabilpresarialidad Social emDocument2 paginiModelo Davis de Responsabilpresarialidad Social emElvira Sheryl Aleiram Cordero Romucho100% (1)

- 17 Mercado de Trabajo 2023Document10 pagini17 Mercado de Trabajo 2023iaraÎncă nu există evaluări

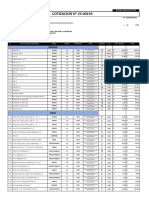

- Cot. 23 0154-TUBOS NUEVODocument5 paginiCot. 23 0154-TUBOS NUEVOMADELEY SHEYLA PANTOJA CHANGÎncă nu există evaluări

- Jorge Rauda - Control de Lectura-1 - Nia 200Document6 paginiJorge Rauda - Control de Lectura-1 - Nia 200Jorge RaudaÎncă nu există evaluări