S-ar putea să vă placă și

- El comerciante inteligente: Situación financiera de los comerciantes de Tulcán. El punto de salida, la educación financieraDe la EverandEl comerciante inteligente: Situación financiera de los comerciantes de Tulcán. El punto de salida, la educación financieraÎncă nu există evaluări

- Cap I Fundamentos de Finanzas-1Document43 paginiCap I Fundamentos de Finanzas-1karla Alejandra Acha MezonesÎncă nu există evaluări

- Trabajo Contabilidad BasicaDocument13 paginiTrabajo Contabilidad BasicaWilson Rolando MontañaÎncă nu există evaluări

- Compilacion Fundamentos Gestion Integral - Linda Correa GarcesDocument9 paginiCompilacion Fundamentos Gestion Integral - Linda Correa Garceslinda.correagÎncă nu există evaluări

- Contabilidad, AnálisisFinanciero y Costos. (2022-2) .Grupo.033Document85 paginiContabilidad, AnálisisFinanciero y Costos. (2022-2) .Grupo.033Juanleg Lemos AÎncă nu există evaluări

- Apuntes Contabilidad Uf0314Document61 paginiApuntes Contabilidad Uf0314Silvia CnÎncă nu există evaluări

- Contabilidad GeneralDocument18 paginiContabilidad GeneralRuddy HidalgoÎncă nu există evaluări

- T2G4 Aguilar, Diaz., MoralesDocument6 paginiT2G4 Aguilar, Diaz., MoralesEDISSON AGUILARÎncă nu există evaluări

- Classe de ContabilidadDocument12 paginiClasse de ContabilidadCesar Antonio Ronquillo PilaloÎncă nu există evaluări

- U1 - Clase 6 - S2Document17 paginiU1 - Clase 6 - S2Elizabeth RodriguezÎncă nu există evaluări

- Conta Bancaria - GuíaDocument122 paginiConta Bancaria - Guíagatoandrade1986Încă nu există evaluări

- Semana 1Document34 paginiSemana 1Carlos Rodríguez MoranÎncă nu există evaluări

- PRODUCTOS Y SERVICIOS FINANCIEROS - DISEÑO Sesion 2Document46 paginiPRODUCTOS Y SERVICIOS FINANCIEROS - DISEÑO Sesion 2rafael toledo ayalaÎncă nu există evaluări

- UNIVERSIDAD NACIONAL ABIERTA Contabilidad 2do Trabajo.Document7 paginiUNIVERSIDAD NACIONAL ABIERTA Contabilidad 2do Trabajo.Carlos Cornieles100% (2)

- 21.08.2022 Introducccion Al Sistema FinancieroDocument63 pagini21.08.2022 Introducccion Al Sistema FinancieroDandy RoblesÎncă nu există evaluări

- Contabilidad, AnálisisFinanciero y Costos. (2020-2) .Grupo.028Document82 paginiContabilidad, AnálisisFinanciero y Costos. (2020-2) .Grupo.028V-ronik CarmonaÎncă nu există evaluări

- Introducción A Las Finanzas, Capital de TrabajoDocument105 paginiIntroducción A Las Finanzas, Capital de TrabajoGiovanna ParedesÎncă nu există evaluări

- Apunte Tga II 2023 OkDocument65 paginiApunte Tga II 2023 Okestebanrodriguez9084uÎncă nu există evaluări

- U1 - Clase 6Document26 paginiU1 - Clase 6BryanElNoobÎncă nu există evaluări

- Contabilidad: Definicion de Contabilidad Importancia de La ContabilidadDocument6 paginiContabilidad: Definicion de Contabilidad Importancia de La ContabilidadClaudia SerranoÎncă nu există evaluări

- 11.sistema FinancieroDocument11 pagini11.sistema Financierofernandezcuzco246Încă nu există evaluări

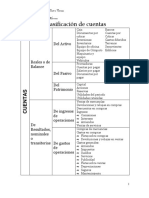

- Clasificación de Cuentas Estados Financieros PDFDocument3 paginiClasificación de Cuentas Estados Financieros PDFEmanuel GomezÎncă nu există evaluări

- Clasificación Cuentas Estados FinancierosDocument3 paginiClasificación Cuentas Estados FinancierosOscar Recinos SosaÎncă nu există evaluări

- Sistema Financiero PeruanoDocument19 paginiSistema Financiero PeruanoRenato Valdez CamposÎncă nu există evaluări

- Material Formacion2Document14 paginiMaterial Formacion2victorÎncă nu există evaluări

- Magaña Escobedo Santiago - Actividad 1 - Synoptico Tables - Accounting FundamentalsDocument20 paginiMagaña Escobedo Santiago - Actividad 1 - Synoptico Tables - Accounting FundamentalsSantiago Magaña EscobedoÎncă nu există evaluări

- Gestion de TesoreriaDocument29 paginiGestion de TesoreriaMANUEL SALAS BERRIOÎncă nu există evaluări

- Strategic Financial Planning PDFDocument72 paginiStrategic Financial Planning PDFRoxana JackelineÎncă nu există evaluări

- CLASE 1 Funcion FinancieraDocument12 paginiCLASE 1 Funcion Financieramar.silvapÎncă nu există evaluări

- Semana #04 Finanzas EmpresarialesDocument72 paginiSemana #04 Finanzas EmpresarialesangelaÎncă nu există evaluări

- Mercado de Valores Semana 1aDocument22 paginiMercado de Valores Semana 1aOmar Flores CamposÎncă nu există evaluări

- 34-Pres Bienes ConsumoDocument13 pagini34-Pres Bienes ConsumoMiguel ArbonaÎncă nu există evaluări

- Contabilidad - Basica - AT2015 CFN Nivel 1Document27 paginiContabilidad - Basica - AT2015 CFN Nivel 1Steven CuencaÎncă nu există evaluări

- Esp UpbDocument23 paginiEsp UpbJUAN PABLO GARCIA CASTROÎncă nu există evaluări

- Investigación 1 S1Document9 paginiInvestigación 1 S1Ana Lucía LópezÎncă nu există evaluări

- Actividad 4 Sistema FinancierosDocument10 paginiActividad 4 Sistema FinancierosJose leonel Nila LujanÎncă nu există evaluări

- Introducción A Las Finanzas, Capital de TrabajoDocument110 paginiIntroducción A Las Finanzas, Capital de TrabajoEstefaniaÎncă nu există evaluări

- Contabilidad G Unidad 1Document88 paginiContabilidad G Unidad 1Angel Santana BaqueÎncă nu există evaluări

- Clasificación Cuentas Estados FinancierosDocument3 paginiClasificación Cuentas Estados Financierosleova056824Încă nu există evaluări

- Tema 5 Cuentas Anuales y Viabilidad de La EmpresaDocument46 paginiTema 5 Cuentas Anuales y Viabilidad de La EmpresaLa pandaÎncă nu există evaluări

- Tratamiento de La Cuenta y Sus Componentes. Con EduDocument13 paginiTratamiento de La Cuenta y Sus Componentes. Con EduYacquelineÎncă nu există evaluări

- F.de Conta 2022-2Document49 paginiF.de Conta 2022-2Teresa RomeroÎncă nu există evaluări

- material-CC-contabilidad BasicaDocument44 paginimaterial-CC-contabilidad BasicaFreddy Fernando Morán VélezÎncă nu există evaluări

- Gerencia de TesoreriaDocument34 paginiGerencia de TesoreriastevensonÎncă nu există evaluări

- Ife Tema 6Document46 paginiIfe Tema 6informacion.ecosliceÎncă nu există evaluări

- Finanzas para Ejecutivos No FinancierosDocument78 paginiFinanzas para Ejecutivos No FinancierosGabriela DiazÎncă nu există evaluări

- Curso: Fundamentos de Finanzas :objetivo de La Finanza - 3Document16 paginiCurso: Fundamentos de Finanzas :objetivo de La Finanza - 3Alex CoyoterockÎncă nu există evaluări

- Introduccion Al SistemaDocument74 paginiIntroduccion Al SistemaRapha Edar Campos RafaelÎncă nu există evaluări

- Tipos de Servicios Que Ofrecen Los Bancos PDFDocument63 paginiTipos de Servicios Que Ofrecen Los Bancos PDFloan005Încă nu există evaluări

- Sistema FinancieroDocument49 paginiSistema FinancieroH. Elio Villanueva LlanosÎncă nu există evaluări

- Objetivo de La FinanzaDocument12 paginiObjetivo de La FinanzaROSARIO ROCIO ROBLADILLO HUATUCOÎncă nu există evaluări

- Curso de Nivelacion Unsta AÑO 2023: ContabilidadDocument25 paginiCurso de Nivelacion Unsta AÑO 2023: Contabilidadrocio waunous1Încă nu există evaluări

- LECTURA E INTERPRETACION DE ESTADOS FINANCIEROS VCS 1 .PpsDocument23 paginiLECTURA E INTERPRETACION DE ESTADOS FINANCIEROS VCS 1 .PpsFabian Camilo Riaño OspinaÎncă nu există evaluări

- Clasificación de CuentasDocument6 paginiClasificación de Cuentasos309988Încă nu există evaluări

- Guía Conta1 1 ParcialDocument16 paginiGuía Conta1 1 ParcialPamela CastroÎncă nu există evaluări

- Instituciones Financieras Del PeruDocument38 paginiInstituciones Financieras Del PeruEdwincito Girio100% (2)

- 1.introducción Al Sistema Financiero IDocument33 pagini1.introducción Al Sistema Financiero ICielo AbigailÎncă nu există evaluări

- Mapa Mental TesoreriaDocument6 paginiMapa Mental TesoreriaJeff SeguraÎncă nu există evaluări

- Presentación Sin Título-1Document21 paginiPresentación Sin Título-1Eduardo Quincho TamiÎncă nu există evaluări

- Rol Auxiliar Contable 2Document3 paginiRol Auxiliar Contable 2aldemar rualesÎncă nu există evaluări

- Patios y GruasDocument10 paginiPatios y GruasEl Expreso PeriódicoÎncă nu există evaluări

- Aspectos Generales de La ContabilidadDocument16 paginiAspectos Generales de La ContabilidadAlejandra Yurieth NOGALES GOMEZÎncă nu există evaluări

- Taller de Contabilidad 2Document4 paginiTaller de Contabilidad 2Claudia Quintana JiménezÎncă nu există evaluări

- Parcial Estados ConsolidadosDocument26 paginiParcial Estados ConsolidadosJohana CubillosÎncă nu există evaluări

- Calculo Financiero 2016Document193 paginiCalculo Financiero 2016Roberto Tirado Mendoza60% (5)

- Monografia 2 Villa SacDocument2 paginiMonografia 2 Villa SacLuis Miguel Apaza MamaniÎncă nu există evaluări

- Curso IntroductorioDocument7 paginiCurso IntroductorioYerii De InfanteÎncă nu există evaluări

- BNB LEASING-problema e HiposisDocument2 paginiBNB LEASING-problema e HiposisLidia BeatrizÎncă nu există evaluări

- Taller 3. Contabilidad TPsaludDocument1 paginăTaller 3. Contabilidad TPsaludjohana montañaÎncă nu există evaluări

- MISION Y VISION PROCESO ADMINISTRATIVO + Punto CDocument5 paginiMISION Y VISION PROCESO ADMINISTRATIVO + Punto CTania MorenoÎncă nu există evaluări

- IvaDocument12 paginiIvarolfi17Încă nu există evaluări

- Formaelectronica BR 3 434 01Document2 paginiFormaelectronica BR 3 434 01La Manada CriollaÎncă nu există evaluări

- Bancarizacion FormatoDocument6 paginiBancarizacion FormatoRodolfo Cordero MurilloÎncă nu există evaluări

- Cooperativa de Ahorro y Crédito Santa Maria Magdalena Ayacucho PerúDocument20 paginiCooperativa de Ahorro y Crédito Santa Maria Magdalena Ayacucho PerúApolonio Hinostrza MendezÎncă nu există evaluări

- Minsait Mediospago2019 WebDocument208 paginiMinsait Mediospago2019 WebAndres DayerÎncă nu există evaluări

- Condiciones Particulares UpdDocument20 paginiCondiciones Particulares UpdKronos NúñezÎncă nu există evaluări

- Practica N 02Document2 paginiPractica N 02MarcoAntonioColqueMacarco0% (1)

- Caso Del Fraude Contable en WorldcomDocument7 paginiCaso Del Fraude Contable en WorldcomMaria Clara JaramilloÎncă nu există evaluări

- Cajero Bancario y Comercial 2019Document5 paginiCajero Bancario y Comercial 2019Villa VerdeÎncă nu există evaluări

- Cuadro ComparativoDocument18 paginiCuadro ComparativoL OchoaÎncă nu există evaluări

- AgrokasaDocument59 paginiAgrokasaJazmin Ramirez MoralesÎncă nu există evaluări

- Sílabo de Contabilidad IIDocument6 paginiSílabo de Contabilidad IIJuan Manuel Chalco RiosÎncă nu există evaluări

- Valorizacion 08 Huanipaca Ok. (1) UltimoDocument56 paginiValorizacion 08 Huanipaca Ok. (1) UltimoJulio Cruz HerediaÎncă nu există evaluări

- Préstamos QuirografariosDocument2 paginiPréstamos QuirografariosMiguel Angel Galarza PalmaÎncă nu există evaluări

- TAREA 1 ContabilidadDocument8 paginiTAREA 1 ContabilidadJavier Gavilan100% (5)

- Politicas de Comprobacion de GastosDocument6 paginiPoliticas de Comprobacion de GastosDveldi Regalos DeliveryÎncă nu există evaluări

- Fichas Bibliograficas - Biblioteca UancvDocument11 paginiFichas Bibliograficas - Biblioteca Uancvpameli1230% (1)

- Contabilidad BancariaDocument14 paginiContabilidad BancariaSimon PanaÎncă nu există evaluări

- Banco CentralDocument10 paginiBanco CentralRoge46Încă nu există evaluări

- Formulario Somos Comunidad 2018Document10 paginiFormulario Somos Comunidad 2018Ricardo RodriguezÎncă nu există evaluări