S-ar putea să vă placă și

- Catalogo Guarany - Farmagro Equipos de Aplicacion dTAt4DTDocument8 paginiCatalogo Guarany - Farmagro Equipos de Aplicacion dTAt4DTRICHARDÎncă nu există evaluări

- Plantilla en Excel para La Liquidacion de ImpuestosDocument8 paginiPlantilla en Excel para La Liquidacion de ImpuestosRICHARDÎncă nu există evaluări

- Aparatos SanitariosDocument2 paginiAparatos SanitariosRICHARDÎncă nu există evaluări

- Guia Paso A Paso Factura NegociableDocument3 paginiGuia Paso A Paso Factura NegociableRICHARDÎncă nu există evaluări

- ESTATUTOSDocument53 paginiESTATUTOSRICHARDÎncă nu există evaluări

- Paulina BermeoDocument23 paginiPaulina BermeoPau LinaÎncă nu există evaluări

- Capítulo 1. GeneralidadesDocument38 paginiCapítulo 1. GeneralidadesMayerly Paola Jácome ÁlvarezÎncă nu există evaluări

- Actividad 15 Propuesta de Accion Socialmente ResponsableDocument17 paginiActividad 15 Propuesta de Accion Socialmente ResponsableYouly RodríguezÎncă nu există evaluări

- tp3 Marco Legal de Las OrgDocument9 paginitp3 Marco Legal de Las OrgMartina SalgueroÎncă nu există evaluări

- 15 CMI Mayo-Junio 22-2Document62 pagini15 CMI Mayo-Junio 22-2Renato DuartÎncă nu există evaluări

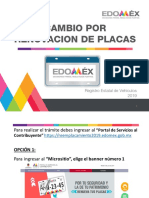

- Cambio Renovación Placas Edomex 2019Document52 paginiCambio Renovación Placas Edomex 2019JuanMiranda100% (12)

- Goethe Johan W - Conversaciones de Emigrados AlemanesDocument154 paginiGoethe Johan W - Conversaciones de Emigrados AlemanesAlfonso Soto HernándezÎncă nu există evaluări

- Al Rincon Quita CalzonDocument20 paginiAl Rincon Quita CalzonClarisa Vanessa Torres Espinoza100% (1)

- Demanda de Alimentos - Jenny MuñozDocument4 paginiDemanda de Alimentos - Jenny MuñozMarcelino HuamanÎncă nu există evaluări

- Escrito de Devolucion de VehiculoDocument5 paginiEscrito de Devolucion de VehiculoOsmar RamirezÎncă nu există evaluări

- El Juicio de NurembergDocument2 paginiEl Juicio de NurembergOscar Enrique Zambrano GarciaÎncă nu există evaluări

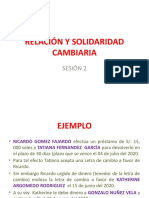

- Relación y Solidaridad CambiariaDocument41 paginiRelación y Solidaridad CambiariaTracy García Gallegos100% (2)

- Escritura de Promesa de Compraventa MoraDocument8 paginiEscritura de Promesa de Compraventa MoraPatriciaÎncă nu există evaluări

- Derecho Laboral Burocratico IIDocument22 paginiDerecho Laboral Burocratico IIRom JuarezÎncă nu există evaluări

- Decreto 2330 de 2006Document3 paginiDecreto 2330 de 2006Marly Roa CartagenaÎncă nu există evaluări

- Form 036 Búsqueda de DenominaciónDocument2 paginiForm 036 Búsqueda de DenominaciónJose Enrique Medina RamirezÎncă nu există evaluări

- Practico de ContabilidadDocument39 paginiPractico de ContabilidadJose Luis MirandaÎncă nu există evaluări

- FronteraDocument5 paginiFronteraPortal Arroyo Hondo VerÎncă nu există evaluări

- Miercoles 4 de Enero de 2012Document48 paginiMiercoles 4 de Enero de 2012elvoceroprÎncă nu există evaluări

- AMPLIACIÓN DE PLAZO N°01 CONTRATISTADocument16 paginiAMPLIACIÓN DE PLAZO N°01 CONTRATISTAWir Jorge Posadas PerezÎncă nu există evaluări

- Modelo de Reconsideración en Proceso Contencioso AdminstrativoDocument11 paginiModelo de Reconsideración en Proceso Contencioso AdminstrativoJose Luis Solis EndaraÎncă nu există evaluări

- Cómo Dar Testimonio de JesúsDocument2 paginiCómo Dar Testimonio de JesúsRonald RománÎncă nu există evaluări

- Respuesta Informe 691-2021-MTCDocument28 paginiRespuesta Informe 691-2021-MTCEdgar AlexanderÎncă nu există evaluări

- Acta de Diligencia de Inspeccion Ocular N 001Document5 paginiActa de Diligencia de Inspeccion Ocular N 001Y Valladolid ValoisÎncă nu există evaluări

- Esquema Juicio Ordinario LaboralDocument2 paginiEsquema Juicio Ordinario LaboralKristhel Florián100% (5)

- Empresa Individual de Responsabilidad Limitada DIAPOSITIVAS 1.0Document12 paginiEmpresa Individual de Responsabilidad Limitada DIAPOSITIVAS 1.0charlesÎncă nu există evaluări

- Acuerdo Psaa14-10118 - Por El Cual Se Crean y Organizan Los Registros Nacionales de Personas EmplazadasDocument5 paginiAcuerdo Psaa14-10118 - Por El Cual Se Crean y Organizan Los Registros Nacionales de Personas EmplazadasNicolás Baquero Rairán100% (1)

- Código Aeronaútico ArgentinoDocument64 paginiCódigo Aeronaútico ArgentinoGuillermo SanchezÎncă nu există evaluări

- Sociedad AnonimaDocument19 paginiSociedad AnonimaGary CarrilloÎncă nu există evaluări

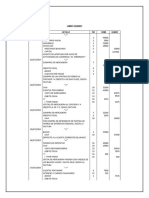

- Presupuesto de Gastos Practica ExcelDocument8 paginiPresupuesto de Gastos Practica Excelgenesis mirandaÎncă nu există evaluări