S-ar putea să vă placă și

- Tarea Semana 3 Derecho EmpresarialDocument5 paginiTarea Semana 3 Derecho EmpresarialGustavo Alberto Martinez100% (2)

- Las PastasDocument6 paginiLas PastasKyoto LaraÎncă nu există evaluări

- Actividad Costos - Falta 12Document4 paginiActividad Costos - Falta 12Wendy Jaimes LunaÎncă nu există evaluări

- Semana 9 Analisis Contable II Grupal N. 3Document22 paginiSemana 9 Analisis Contable II Grupal N. 3Debora EscalanteÎncă nu există evaluări

- Caso Grupal 9.2Document7 paginiCaso Grupal 9.2Angela Sánchez100% (1)

- Caso Grupal 9 2Document6 paginiCaso Grupal 9 2Alejandro SantosÎncă nu există evaluări

- Annotated-Tarea 209.2 Caso 20grupal An C3 A1lisis 20contable 20IIDocument7 paginiAnnotated-Tarea 209.2 Caso 20grupal An C3 A1lisis 20contable 20IIvallezamora32Încă nu există evaluări

- Tarea Grupal 9.2 Analisis Contable IIDocument7 paginiTarea Grupal 9.2 Analisis Contable IIAna Patricia Recinos100% (2)

- CASO - N.3 - V6032 Rev Sandra 15 de Julio 2015Document2 paginiCASO - N.3 - V6032 Rev Sandra 15 de Julio 2015Stephanie MartinezÎncă nu există evaluări

- Cuadro Comparativo Iluminacion ExteriorDocument1 paginăCuadro Comparativo Iluminacion ExteriorDanniela ValenciaÎncă nu există evaluări

- Caos Resueltos Profesor Uceda - Costos Titulo (Recuperado Automáticamente)Document69 paginiCaos Resueltos Profesor Uceda - Costos Titulo (Recuperado Automáticamente)Jean Carlos GarayarÎncă nu există evaluări

- HHHHHDocument6 paginiHHHHHlina.nunez.08Încă nu există evaluări

- DEPARTAMENTALIZACIONDocument4 paginiDEPARTAMENTALIZACIONandresÎncă nu există evaluări

- Departamentalizacion - Practica en AulaDocument5 paginiDepartamentalizacion - Practica en AulaMilena MPÎncă nu există evaluări

- Ejercicio de Repaso de Costos CIF y Costos EscalonadosDocument5 paginiEjercicio de Repaso de Costos CIF y Costos EscalonadosJonathan RodríguezÎncă nu există evaluări

- CASO 3 COSTOS ABC TRADICIONAL - LiDocument3 paginiCASO 3 COSTOS ABC TRADICIONAL - LiTatiana BerrocalÎncă nu există evaluări

- DesconocidoDocument11 paginiDesconocidoAle RaudalesÎncă nu există evaluări

- AA - XLSX - AA - SELEC.Document4 paginiAA - XLSX - AA - SELEC.lucas ruizÎncă nu există evaluări

- Para El Mes de Noviembre La Empresa Produjo 15,000 Unidades, de Las Cuales Se Vendieron Sólo 8,500 UnidadesDocument6 paginiPara El Mes de Noviembre La Empresa Produjo 15,000 Unidades, de Las Cuales Se Vendieron Sólo 8,500 UnidadesMelissa Ventura MeloÎncă nu există evaluări

- 2020 1 Uni CCP Segunda PrácticaDocument4 pagini2020 1 Uni CCP Segunda PrácticaJUNIOR ANIBAL DOMINGUEZ MARQUEZÎncă nu există evaluări

- Caos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteDocument76 paginiCaos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteJean Carlos GarayarÎncă nu există evaluări

- Solucion Casos 8 y 12 Semana 5Document11 paginiSolucion Casos 8 y 12 Semana 5Gianelli camachoÎncă nu există evaluări

- GUIAS COMPLETAS DE POLIMENI de PolimenidocxDocument38 paginiGUIAS COMPLETAS DE POLIMENI de PolimenidocxMaynor Rodriguez0% (1)

- CCos PD12 2023-VDocument2 paginiCCos PD12 2023-VDaniel RequeÎncă nu există evaluări

- Gasto de Fabricación 31 de Agosto TerminadoDocument15 paginiGasto de Fabricación 31 de Agosto TerminadoRoberto Narciso Ajin AlvaradoÎncă nu există evaluări

- Evaluacion Modulo IvDocument4 paginiEvaluacion Modulo IvNilton Marx Huaroc Ponce100% (1)

- Taller 3 Escenarios Variabilidad Del Costo y Puntos de Equilibrio Oct2020Document8 paginiTaller 3 Escenarios Variabilidad Del Costo y Puntos de Equilibrio Oct2020wilgÎncă nu există evaluări

- Deber Ciclo CompletoDocument16 paginiDeber Ciclo CompletourbanizacionsangermanÎncă nu există evaluări

- Costos Por Procesos Lic. Asunción Romero BDocument3 paginiCostos Por Procesos Lic. Asunción Romero BDaniela VacaÎncă nu există evaluări

- Semana - 1 - Ejercicio GuiaDocument4 paginiSemana - 1 - Ejercicio GuiaJonny ZamudioÎncă nu există evaluări

- Teoria Costos y CasosDocument15 paginiTeoria Costos y CasoslventuraincioÎncă nu există evaluări

- Taller DepartDocument2 paginiTaller DepartTIKI TIKI UNICORNIOÎncă nu există evaluări

- Cambio de BW y Reconfiguración de Anillo OpticoDocument10 paginiCambio de BW y Reconfiguración de Anillo OpticoMarcelo Vargas VargasÎncă nu există evaluări

- Memoria Electricidad Carnicería CL Castaños 4Document27 paginiMemoria Electricidad Carnicería CL Castaños 4Manuel SánchezÎncă nu există evaluări

- Tarea 1.2 Admon de Operaciones II Amy CoelloDocument9 paginiTarea 1.2 Admon de Operaciones II Amy CoelloAmy CoelloÎncă nu există evaluări

- Caos Resueltos Profesor Uceda - Costos TituloDocument40 paginiCaos Resueltos Profesor Uceda - Costos TituloJean Carlos GarayarÎncă nu există evaluări

- Caso Distribucion CIFDocument7 paginiCaso Distribucion CIFAlbertoÎncă nu există evaluări

- Ejercicio ClaseDocument16 paginiEjercicio ClaseSTEFANYEÎncă nu există evaluări

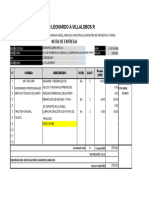

- LV0124006 Nota de Entrega Servicios Tecnicos Agropecuaria RR Correccion de Fuga en Las Ruedas de La Doble Cambio de Bocinas de Apoyos TG0073Document1 paginăLV0124006 Nota de Entrega Servicios Tecnicos Agropecuaria RR Correccion de Fuga en Las Ruedas de La Doble Cambio de Bocinas de Apoyos TG0073Leonardo A. VillalobosÎncă nu există evaluări

- CCos PD9A 2023-VDocument2 paginiCCos PD9A 2023-VDaniel RequeÎncă nu există evaluări

- Ejercicios Resueltos 4.3, 4.4 Y 4.5: IntegrantesDocument11 paginiEjercicios Resueltos 4.3, 4.4 Y 4.5: IntegrantesDaniela AlpacaÎncă nu există evaluări

- CostosDocument11 paginiCostosDavid Felipe HernandezÎncă nu există evaluări

- Memoria de CalculoDocument13 paginiMemoria de CalculoLuis Felipe Sanchez BernalÎncă nu există evaluări

- 102-Pmpg-E-Geng1-Do-1001 R0Document6 pagini102-Pmpg-E-Geng1-Do-1001 R0Jaime ContrerasÎncă nu există evaluări

- Costos Aplicado Costos AgropecuariosDocument6 paginiCostos Aplicado Costos AgropecuariosAldo ChujutalliÎncă nu există evaluări

- CostoDocument3 paginiCostoAnderson Bruce Montenegro VillacortaÎncă nu există evaluări

- Medidas Ponce Castro ADocument7 paginiMedidas Ponce Castro AChopito R8aÎncă nu există evaluări

- Guía 13 Casos para DiscusiónDocument3 paginiGuía 13 Casos para DiscusiónAKCELL MAURO TINEO POMAÎncă nu există evaluări

- EJERCICIO 3 - 02oct23Document3 paginiEJERCICIO 3 - 02oct23vallenastephanyÎncă nu există evaluări

- Lab 1 ExamenDocument16 paginiLab 1 ExamenAaron caycho allccaÎncă nu există evaluări

- Ejercicio 3 Costos CIFDocument5 paginiEjercicio 3 Costos CIFAileen MolinaÎncă nu există evaluări

- Taller COSTOSDocument6 paginiTaller COSTOSMichael Andres Blanco CarranzaÎncă nu există evaluări

- Taller Costos Indirectos de FabricaciónDocument2 paginiTaller Costos Indirectos de FabricaciónPaola HerreraÎncă nu există evaluări

- DocxDocument5 paginiDocxjl1097752Încă nu există evaluări

- EL TELAR, S.A. CostosDocument10 paginiEL TELAR, S.A. CostosCYNTHIA IVON PEREIRA AQUINOÎncă nu există evaluări

- Costos de Empresa TextilDocument6 paginiCostos de Empresa TextilAna Machaca QuispeÎncă nu există evaluări

- Ejercicios Tipo Parcial Costos Por Proceso ABC Pto EquilibrioDocument4 paginiEjercicios Tipo Parcial Costos Por Proceso ABC Pto EquilibrioMauryCarmonaÎncă nu există evaluări

- Instalaciones Eléctricas IndustrialesDocument24 paginiInstalaciones Eléctricas IndustrialesAngell GpÎncă nu există evaluări

- Control neuronal y difuso para sistemas fotovoltaicosDe la EverandControl neuronal y difuso para sistemas fotovoltaicosÎncă nu există evaluări

- Televisión digital y telecomunicaciones en comunidades de propietariosDe la EverandTelevisión digital y telecomunicaciones en comunidades de propietariosÎncă nu există evaluări

- Tarea Semana 9 Derecho EmpresarialDocument4 paginiTarea Semana 9 Derecho EmpresarialGustavo Alberto MartinezÎncă nu există evaluări

- Tarea #3 Curso Analisis FinancieroDocument1 paginăTarea #3 Curso Analisis FinancieroGustavo Alberto MartinezÎncă nu există evaluări

- Capítulo 5, 5 Fuerzas de Porter Con Plan de Inversion CorregidoDocument2 paginiCapítulo 5, 5 Fuerzas de Porter Con Plan de Inversion CorregidoGustavo Alberto MartinezÎncă nu există evaluări

- Foro #1 PresuDocument1 paginăForo #1 PresuGustavo Alberto MartinezÎncă nu există evaluări

- Bretton Wood y FMI WRDDocument2 paginiBretton Wood y FMI WRDGustavo Alberto MartinezÎncă nu există evaluări

- Politica de Credito y Cobranzas Camacho Grupo 1 2P2018Document23 paginiPolitica de Credito y Cobranzas Camacho Grupo 1 2P2018Gustavo Alberto MartinezÎncă nu există evaluări

- AVANCE III Del Proyecto AZGraphics!Document56 paginiAVANCE III Del Proyecto AZGraphics!Gustavo Alberto MartinezÎncă nu există evaluări

- Tarea Semana 9 Servicio Al ClienteDocument2 paginiTarea Semana 9 Servicio Al ClienteGustavo Alberto MartinezÎncă nu există evaluări

- Tarea #1 Control de La Gestion TotalDocument4 paginiTarea #1 Control de La Gestion TotalGustavo Alberto MartinezÎncă nu există evaluări

- Tarea Admin2 Semana 1Document3 paginiTarea Admin2 Semana 1Gustavo Alberto MartinezÎncă nu există evaluări

- Antecedentes Tesis Recursos HumanosDocument2 paginiAntecedentes Tesis Recursos HumanosThali AnticonaÎncă nu există evaluări

- TRIPTICODocument2 paginiTRIPTICOMafer Parra DomonteÎncă nu există evaluări

- Foro Semana 1Document2 paginiForo Semana 1karla Andrea Morales ChacónÎncă nu există evaluări

- STOLLEIS, Michael - La Idea de Estado de DerechoDocument34 paginiSTOLLEIS, Michael - La Idea de Estado de DerechodolabjianÎncă nu există evaluări

- Victor Gonzalez A00124161-Unidad 1 Actividad 1 Auditoria1Document3 paginiVictor Gonzalez A00124161-Unidad 1 Actividad 1 Auditoria1víctor jose balbuena de los santos100% (1)

- Manual de Organización y Funciones 2024Document56 paginiManual de Organización y Funciones 2024Jorge gomezÎncă nu există evaluări

- AIDA y PRAINCODERECIDocument2 paginiAIDA y PRAINCODERECIsinaidiosdadoÎncă nu există evaluări

- Plan de Clase de AdministraciónDocument2 paginiPlan de Clase de AdministraciónDaniel Macas95% (20)

- Taller N°15 Lista de Verificaciã NDocument2 paginiTaller N°15 Lista de Verificaciã NRoberto Bernal100% (1)

- Creación de Capital e MarcaDocument7 paginiCreación de Capital e MarcaCarlos CarrilloÎncă nu există evaluări

- Informe PRACTIDocument130 paginiInforme PRACTIMamani Mamani Susi MariTzaÎncă nu există evaluări

- Analisis de Involucrados PDFDocument31 paginiAnalisis de Involucrados PDFLuis Hernandez100% (3)

- JIDOKADocument50 paginiJIDOKALaŭra Santander0% (1)

- Caso Práctico Diseño de Sistema de Control de GestiónDocument14 paginiCaso Práctico Diseño de Sistema de Control de GestiónDIEGO ANDRES ALEXANDER MUNOZ MUNOZÎncă nu există evaluări

- Informe TecnicoDocument18 paginiInforme TecnicoAngel MoralesÎncă nu există evaluări

- Plan de Marketing Arturo CalleDocument17 paginiPlan de Marketing Arturo CalleCristhian CarbonellÎncă nu există evaluări

- Mapa ConceptualDocument1 paginăMapa ConceptualMateo MorenoÎncă nu există evaluări

- Juan Caroca Gestion de Calidad Tarea Semana 4Document7 paginiJuan Caroca Gestion de Calidad Tarea Semana 4Juan Napoleon Caroca90% (10)

- Generalidades de Logistica de InventariosDocument28 paginiGeneralidades de Logistica de InventarioscaesarlozanoÎncă nu există evaluări

- Nutri H - ISO9001-2015Document2 paginiNutri H - ISO9001-2015Antony Luna PizarroÎncă nu există evaluări

- Tarea Virtual 3 GestionDocument4 paginiTarea Virtual 3 Gestionxnayelisalvatierra06Încă nu există evaluări

- Instructivo Administracion BTP y BCHDocument69 paginiInstructivo Administracion BTP y BCHGuido Martinez67% (3)

- Ga Emprendimiento DigitalDocument7 paginiGa Emprendimiento DigitalkarinaÎncă nu există evaluări

- Canales de Distribucion 2020Document34 paginiCanales de Distribucion 2020G. SAVI.Încă nu există evaluări

- Calidad ExamenDocument5 paginiCalidad ExamenNikerParionaFloressÎncă nu există evaluări

- Ventajas de Los Inventarios y Desventajas de Los InventariosDocument1 paginăVentajas de Los Inventarios y Desventajas de Los InventariosTatis Arteaga BedoyaÎncă nu există evaluări

- Capitulo-2 Libro de KotlerDocument8 paginiCapitulo-2 Libro de KotlerMauro Patiño100% (1)

- Iso 9001Document2 paginiIso 9001YENNY CORREA LÓPEZ100% (1)

- Requisitos ISO TS 16949 2002Document34 paginiRequisitos ISO TS 16949 2002EbelsÎncă nu există evaluări

- Mapa Mental Actores en La Cadena de Suministro PDFDocument1 paginăMapa Mental Actores en La Cadena de Suministro PDFBestialidades0% (1)