S-ar putea să vă placă și

- Af - Proceso para La Contratacion y Legalizacion Del Nombramiento Del Auditor - Guia 1-Silvia CosmeDocument18 paginiAf - Proceso para La Contratacion y Legalizacion Del Nombramiento Del Auditor - Guia 1-Silvia CosmeBrenda Yasmín CruzÎncă nu există evaluări

- Contabilidad V Tarea 3Document6 paginiContabilidad V Tarea 3Freddy Amparo nuñezÎncă nu există evaluări

- Tarea 2, Contabilidad Glosario Contable EjerciciosDocument5 paginiTarea 2, Contabilidad Glosario Contable Ejerciciosjenny canalesÎncă nu există evaluări

- Deber DepreciaciónDocument4 paginiDeber DepreciaciónAnthony Mark0% (2)

- Tarea 5 Contabilidad Del Espacio VirtualDocument13 paginiTarea 5 Contabilidad Del Espacio VirtualLuis Emilio Garcia PeñaÎncă nu există evaluări

- Actualizaciones El Ciclo ContableDocument12 paginiActualizaciones El Ciclo ContableDavid Mora GuerreroÎncă nu există evaluări

- Practica 1 DE CONTABILIDAD II 1 de Mayo VirtualDocument3 paginiPractica 1 DE CONTABILIDAD II 1 de Mayo Virtualengels vasquezÎncă nu există evaluări

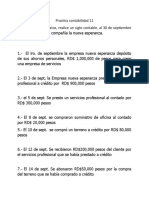

- Practica Contabilidad 11Document2 paginiPractica Contabilidad 11lizbeth millord0% (1)

- Ejercicios Kpi LogisticosDocument18 paginiEjercicios Kpi LogisticosDaniel LopezÎncă nu există evaluări

- Tarea 1 Contabilidad 2Document7 paginiTarea 1 Contabilidad 2luz gomez100% (2)

- Contabilidad I Recurso para ClaseDocument19 paginiContabilidad I Recurso para ClaseMelisa CuevasÎncă nu există evaluări

- Ensayo Ciclo ContableDocument16 paginiEnsayo Ciclo ContableRosibelÎncă nu există evaluări

- Monografia Sistema ContablesDocument8 paginiMonografia Sistema ContablesCristian Rodriguez Beltran100% (1)

- Trabajo Final Empresa XYZDocument43 paginiTrabajo Final Empresa XYZMario Ausangate HernándezÎncă nu există evaluări

- Contabilidad 5Document3 paginiContabilidad 5Zecia Carolina Flores Cabrera0% (1)

- Tarea Unidad 1Document8 paginiTarea Unidad 1Cindy VillamarÎncă nu există evaluări

- Tarea 5 de Contabilidad IIDocument3 paginiTarea 5 de Contabilidad IIStephanie Ventura SuárezÎncă nu există evaluări

- Tarea Contabilidad IDocument4 paginiTarea Contabilidad Izoralis vidal0% (1)

- Ejercicio Balance GeneralDocument2 paginiEjercicio Balance GeneralYisel Pujols0% (1)

- LECTURA 02 - Flujo Planeacion FinancieraDocument47 paginiLECTURA 02 - Flujo Planeacion FinancieraLinda Katherine Llanque ArocutipaÎncă nu există evaluări

- Contabilidad 3 TerminadaDocument11 paginiContabilidad 3 TerminadadanielÎncă nu există evaluări

- Practica 1 Contabilidad 1 Hoja de Trabajo 2Document3 paginiPractica 1 Contabilidad 1 Hoja de Trabajo 2Alessandra AlmansarÎncă nu există evaluări

- Tarea 1 ContaDocument4 paginiTarea 1 ContaAna MelendezÎncă nu există evaluări

- Tarea Unidad I Contabilidad IIDocument3 paginiTarea Unidad I Contabilidad IIyanibelÎncă nu există evaluări

- Proyecto Terminado Formulacion DinaDocument127 paginiProyecto Terminado Formulacion DinaDaniel VelasquezÎncă nu există evaluări

- Práctica Refuerzo. Charleny DíazDocument3 paginiPráctica Refuerzo. Charleny DíazNicole DiazÎncă nu există evaluări

- EnsayoDocument2 paginiEnsayoKEVIN ANCHUNDIAÎncă nu există evaluări

- Modulo VIIIDocument22 paginiModulo VIIIObed Escobar PerdomoÎncă nu există evaluări

- TEMA VII. TRANSACCIONES COMERCIALES Ultima ParteDocument23 paginiTEMA VII. TRANSACCIONES COMERCIALES Ultima ParteMarta SerrataÎncă nu există evaluări

- Tarea #8Document4 paginiTarea #8Brenda NuñezÎncă nu există evaluări

- Contabilidad 2 - Tarea 1 - Ciclo ContableDocument7 paginiContabilidad 2 - Tarea 1 - Ciclo ContableAlexis CenterÎncă nu există evaluări

- Soluciòn Ejercicios Capitulo V - Hoja de TrabajoDocument88 paginiSoluciòn Ejercicios Capitulo V - Hoja de Trabajofitito11Încă nu există evaluări

- Tarea 8Document7 paginiTarea 8Jasmerlyn Caraballo JimenezÎncă nu există evaluări

- CostoDocument35 paginiCostoKENDRY BELLO100% (1)

- Laboratorio Contable - Contabilidad I Febrero 2022Document2 paginiLaboratorio Contable - Contabilidad I Febrero 2022Anuar Saba100% (1)

- Tarea 2 Contabilidad 3 VeroDocument3 paginiTarea 2 Contabilidad 3 VeroYanet PujolsÎncă nu există evaluări

- GUIADocument44 paginiGUIAphillipsyÎncă nu există evaluări

- Ejercicios Cap 2 AlumnosDocument42 paginiEjercicios Cap 2 AlumnosAlbertoÎncă nu există evaluări

- Tarea #3 de Contabilidad IIDocument10 paginiTarea #3 de Contabilidad IIAnderson RamosÎncă nu există evaluări

- Tarea D ContaDocument9 paginiTarea D ContaKevin DavidÎncă nu există evaluări

- 1.2020 1 Uni CF Contabilidad Conceptos y GeneralidadesDocument104 pagini1.2020 1 Uni CF Contabilidad Conceptos y GeneralidadesAlexÎncă nu există evaluări

- Empresas Nacionales Que Realizan Investigacion de MercadosDocument6 paginiEmpresas Nacionales Que Realizan Investigacion de MercadosMisael Minga JuárezÎncă nu există evaluări

- Ejercicios Sobre InventariosDocument9 paginiEjercicios Sobre InventariosJavier Mocondino100% (1)

- TAREA #2 de ContabilidadDocument8 paginiTAREA #2 de ContabilidadHaneury Ureña CastilloÎncă nu există evaluări

- Ordoñez TareasS2Document4 paginiOrdoñez TareasS2Epoz OrdoñezÎncă nu există evaluări

- 185 Finanzas%2B1Document78 pagini185 Finanzas%2B1PardajuvÎncă nu există evaluări

- Trabajo Final Contabilidad IIDocument26 paginiTrabajo Final Contabilidad IIKevin TejedaÎncă nu există evaluări

- Tarea ContabilidadDocument5 paginiTarea ContabilidadDanielaÎncă nu există evaluări

- El Caso The Coca Cola Company VS Kola RealDocument5 paginiEl Caso The Coca Cola Company VS Kola RealFreddy PerdomoÎncă nu există evaluări

- Contabilidad y Finanzas NUEVO - Xlsx-CostoDocument33 paginiContabilidad y Finanzas NUEVO - Xlsx-CostoVictor RivasÎncă nu există evaluări

- Tarea 5 Contabilidad 3Document13 paginiTarea 5 Contabilidad 3Jeyson Tineo HernándezÎncă nu există evaluări

- Práctica 1.2Document3 paginiPráctica 1.2Maria J. MartinezÎncă nu există evaluări

- Tarea M2Document5 paginiTarea M2MigdaliaTaverasÎncă nu există evaluări

- Tarea 3 UapaDocument3 paginiTarea 3 Uapadibu leclercÎncă nu există evaluări

- Practica 1 Trujillo AndreaDocument24 paginiPractica 1 Trujillo AndreaMargo SacconiÎncă nu există evaluări

- Práctica#1 Mat FinancieraDocument7 paginiPráctica#1 Mat FinancieraRichard NinÎncă nu există evaluări

- Varios Ejercicios Pto Equilibrio - en GrupoDocument3 paginiVarios Ejercicios Pto Equilibrio - en Grupofundash boliviaÎncă nu există evaluări

- Tarea 2 CorregidaDocument5 paginiTarea 2 CorregidaglorisselÎncă nu există evaluări

- Activos IntagiblesDocument4 paginiActivos IntagiblesEdwin Manuel Nieves VicenteÎncă nu există evaluări

- Universidad Uapa 01Document7 paginiUniversidad Uapa 01maridania tejada cruzÎncă nu există evaluări

- Tarea I, Contabilidad II CrhitoferDocument6 paginiTarea I, Contabilidad II CrhitofereliudÎncă nu există evaluări

- Tarea 03 CastilloDocument13 paginiTarea 03 CastilloRobert L. RosarioÎncă nu există evaluări

- Analice Un Caso Práctico Sobre El Lavado de Activos en RDDocument3 paginiAnalice Un Caso Práctico Sobre El Lavado de Activos en RDYubeisy OlivoÎncă nu există evaluări

- Evalucion Sist, Cont, Gub FyvDocument5 paginiEvalucion Sist, Cont, Gub FyvYubeisy OlivoÎncă nu există evaluări

- Evaluc. Sist. Con. Gub. FyvDocument5 paginiEvaluc. Sist. Con. Gub. FyvYubeisy OlivoÎncă nu există evaluări

- Foro V. AUDITORIADocument4 paginiForo V. AUDITORIAYubeisy OlivoÎncă nu există evaluări

- Auditoria Tarea 5Document4 paginiAuditoria Tarea 5Yubeisy OlivoÎncă nu există evaluări

- Auditoria Tarea 4Document3 paginiAuditoria Tarea 4Yubeisy OlivoÎncă nu există evaluări

- Auditoria 1 Tarea.1.1.1Document8 paginiAuditoria 1 Tarea.1.1.1Yubeisy OlivoÎncă nu există evaluări

- MATERIA Contabilidad Superior 1 Tarea 4Document7 paginiMATERIA Contabilidad Superior 1 Tarea 4Yubeisy OlivoÎncă nu există evaluări

- Modelo Estados Combinados Casa Matriz y SucursalDocument5 paginiModelo Estados Combinados Casa Matriz y SucursalYubeisy OlivoÎncă nu există evaluări

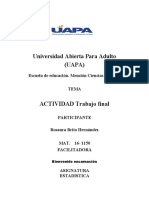

- Trabajo FinalDocument10 paginiTrabajo FinalYubeisy OlivoÎncă nu există evaluări

- Presentacion Sobre Mi CarreraDocument2 paginiPresentacion Sobre Mi CarreraYubeisy OlivoÎncă nu există evaluări

- Modelo Estados Combinados Casa Matriz y SucursalDocument5 paginiModelo Estados Combinados Casa Matriz y SucursalYubeisy OlivoÎncă nu există evaluări

- Trabajo Final de Metod0logia 2 MmmmmpoDocument59 paginiTrabajo Final de Metod0logia 2 MmmmmpoYubeisy OlivoÎncă nu există evaluări

- Sandor Alvarez S7 Tarea 7.1 Balanza de Comprobación y Partidas de AjusteDocument4 paginiSandor Alvarez S7 Tarea 7.1 Balanza de Comprobación y Partidas de AjusteSandor AlÎncă nu există evaluări

- Ejercicios Práctica Tema 4 Economía de La EmpresaDocument2 paginiEjercicios Práctica Tema 4 Economía de La EmpresaEstefaniaÎncă nu există evaluări

- Rwservlet (1) - 230111 - 231313Document3 paginiRwservlet (1) - 230111 - 231313Gonzalo Ariel Roja LazarteÎncă nu există evaluări

- Mapa Conceptual FinancieraDocument2 paginiMapa Conceptual FinancieraJulieth Troncoso CampoÎncă nu există evaluări

- Jeannette - Farias - Tarea - S7Document4 paginiJeannette - Farias - Tarea - S7Jeannette Farias0% (1)

- UJCV (Belén)Document10 paginiUJCV (Belén)Marcela ZurcÎncă nu există evaluări

- MULTIPLE CHOICE FINANZAS DE EMPRESAS 1er Parcial (Unidad 1 A Unidad 5)Document25 paginiMULTIPLE CHOICE FINANZAS DE EMPRESAS 1er Parcial (Unidad 1 A Unidad 5)Matías CiaboccoÎncă nu există evaluări

- Plantemiento Del Ejercicio - EFAFDocument22 paginiPlantemiento Del Ejercicio - EFAFMery Yulitza Olaya MoralesÎncă nu există evaluări

- Tarea 13 - S9 - Anny - Ramos - 42011306Document5 paginiTarea 13 - S9 - Anny - Ramos - 42011306Alejandro SantosÎncă nu există evaluări

- 3 EE - FF Y Eval. de ProyectosDocument49 pagini3 EE - FF Y Eval. de ProyectosALFONSO UZURRIAGAÎncă nu există evaluări

- Razones Financieras IXEDocument5 paginiRazones Financieras IXERaquel RiveraÎncă nu există evaluări

- Ej PracticosDocument29 paginiEj PracticosFabi Zerpa0% (1)

- Trabajo Indicadores FinancierosDocument8 paginiTrabajo Indicadores FinancierosALEOPEST9Încă nu există evaluări

- Silabo Administarción FinancieraDocument14 paginiSilabo Administarción FinancieraOscar YahirÎncă nu există evaluări

- Planeamiento - 5 Casos PracticosDocument23 paginiPlaneamiento - 5 Casos PracticosELKIN WILDER RODRIGUEZ CHAUPEÎncă nu există evaluări

- Trabajo Grupal Ratios FinancierosDocument5 paginiTrabajo Grupal Ratios FinancierosVanessa TamayoÎncă nu există evaluări

- Taller 1 R y SDocument5 paginiTaller 1 R y SLaura Barrios MurciaÎncă nu există evaluări

- Cómo Se Mide La Rentabilidad de Una Inversión 1Document13 paginiCómo Se Mide La Rentabilidad de Una Inversión 1Rodrigo Izquierdo100% (1)

- Ejercicio de Flujo de EfectivoDocument4 paginiEjercicio de Flujo de Efectivojuan cristóbal macias hernándezÎncă nu există evaluări

- Tarea # 6 InventariosDocument2 paginiTarea # 6 Inventarioscecilia vega valdezÎncă nu există evaluări

- Emis 2652163 2020-07-21Document21 paginiEmis 2652163 2020-07-21Sammy Dalie Soto BernaolaÎncă nu există evaluări

- Solucionario Contabilidad y FiscalidadDocument17 paginiSolucionario Contabilidad y FiscalidadCristina Del Prado JimenezÎncă nu există evaluări

- Clases 11 - Examen FinalDocument2 paginiClases 11 - Examen FinalJorge Talavera AnayaÎncă nu există evaluări

- Trabajo-Grupal-Analisis de Los Estados FinancierosDocument4 paginiTrabajo-Grupal-Analisis de Los Estados FinancierosInvierno MendozaÎncă nu există evaluări

- Copia de PA 3 Control Interno Grupal (1) DeysiDocument11 paginiCopia de PA 3 Control Interno Grupal (1) DeysiDeysi CarrilloÎncă nu există evaluări

- Parte 2Document6 paginiParte 2KevinÎncă nu există evaluări

- 4 Contabilida GeneralDocument47 pagini4 Contabilida GeneralHector Miguel Sampayo MolaÎncă nu există evaluări

- Apalancamiento Total Jaquelin GTZ 336183Document21 paginiApalancamiento Total Jaquelin GTZ 336183JAQUELIN GUTIERREZ TREVIZOÎncă nu există evaluări