S-ar putea să vă placă și

- Diferencias y Semejanzas Entre Ausencia y No PresenciaDocument1 paginăDiferencias y Semejanzas Entre Ausencia y No PresenciaFabiÎncă nu există evaluări

- Tarea de ArtisticaDocument2 paginiTarea de ArtisticaFabiÎncă nu există evaluări

- Cargo, Cambio y AbonoDocument1 paginăCargo, Cambio y AbonoFabiÎncă nu există evaluări

- Aniamles en Peligro de ExtincionDocument2 paginiAniamles en Peligro de ExtincionFabiÎncă nu există evaluări

- Que Es Un SemilleroDocument1 paginăQue Es Un SemilleroFabiÎncă nu există evaluări

- Clasificación de La AcciónDocument3 paginiClasificación de La AcciónFabiÎncă nu există evaluări

- Robo y Hurto de Ganado y La EstafaDocument2 paginiRobo y Hurto de Ganado y La EstafaFabiÎncă nu există evaluări

- José Leonardo ChirinoDocument3 paginiJosé Leonardo ChirinoFabiÎncă nu există evaluări

- Embriogenesis de Los AnfibiosDocument4 paginiEmbriogenesis de Los AnfibiosFabiÎncă nu există evaluări

- El BencenoDocument4 paginiEl BencenoFabiÎncă nu există evaluări

- La Logica y Logica JuridicaDocument2 paginiLa Logica y Logica JuridicaFabiÎncă nu există evaluări

- Registro Diario MateriasDocument65 paginiRegistro Diario MateriasJorge Ramos ArevaloÎncă nu există evaluări

- Carta Orden de CreditoDocument1 paginăCarta Orden de Creditojohn_recinozÎncă nu există evaluări

- Entidades FinancierasDocument4 paginiEntidades FinancierasNathalia Garcés OsorioÎncă nu există evaluări

- Guia ContabilizadoraDocument5 paginiGuia ContabilizadoraJesus SanchezÎncă nu există evaluări

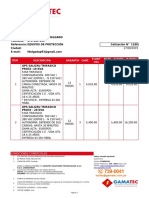

- Cot 1198Document2 paginiCot 1198Nayla Tito SánchezÎncă nu există evaluări

- Diplomado Contabilidad SabDocument3 paginiDiplomado Contabilidad SabFQÎncă nu există evaluări

- Titulos de CreditoDocument10 paginiTitulos de CreditoSandy ChangÎncă nu există evaluări

- Medios de Pago InternacionalesDocument33 paginiMedios de Pago InternacionalesCarla KozakÎncă nu există evaluări

- Semana 5.P2Document14 paginiSemana 5.P2Estiven diaz ruedaÎncă nu există evaluări

- Cashflow EspañolDocument12 paginiCashflow Españolseomago95% (42)

- Actividad 10 - ContabilidadDocument6 paginiActividad 10 - ContabilidadMEYLIN ALDAMARYS CHAVEZ ARAUJOÎncă nu există evaluări

- Gestión de Riesgo InternacionalDocument27 paginiGestión de Riesgo InternacionalAnonymous 1fP7YxpÎncă nu există evaluări

- Arévalo Pérez, Iralda y Asociados, S.C.: Banco de Desarrollo Rural, S. ADocument54 paginiArévalo Pérez, Iralda y Asociados, S.C.: Banco de Desarrollo Rural, S. AJonathanApÎncă nu există evaluări

- Constancia de Participación: Notas Importantes Venta Sólo A Mayores de 18 Años Anverso ReversoDocument1 paginăConstancia de Participación: Notas Importantes Venta Sólo A Mayores de 18 Años Anverso ReversoAldo Isaac GarciaÎncă nu există evaluări

- Cuadro Comparativo Del PUC Y CGCDocument3 paginiCuadro Comparativo Del PUC Y CGCKaTherynne RodriguezÎncă nu există evaluări

- Speech Renovación Postpago (CODE Al Contado)Document4 paginiSpeech Renovación Postpago (CODE Al Contado)Lucia BernaolaÎncă nu există evaluări

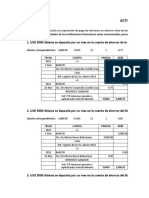

- TALLER DE APLICACIÓN INTERES CompuestoDocument3 paginiTALLER DE APLICACIÓN INTERES CompuestoAngie Renteria CampazÎncă nu există evaluări

- Cuestionario Cap 5Document3 paginiCuestionario Cap 5Jacome MonserrathÎncă nu există evaluări

- Matemática I - 3º PDFDocument136 paginiMatemática I - 3º PDFgladisÎncă nu există evaluări

- Laboratorio Contable II 2020-15 Proyecto IntegradorDocument4 paginiLaboratorio Contable II 2020-15 Proyecto IntegradorJazzlyn Elizabhet Castilla EspitiaÎncă nu există evaluări

- SlipDocument4 paginiSlipJenifer Gladys Ramirez LopezÎncă nu există evaluări

- Intervencionismo Estatal en Actividad BancariaDocument5 paginiIntervencionismo Estatal en Actividad Bancariacenterglobalservicec.g.s. Globalservice100% (1)

- Imp Transacciones PDFDocument9 paginiImp Transacciones PDFFabiola Faby BlancoÎncă nu există evaluări

- 03 Instructivo UIF-FGR 2013-2Document20 pagini03 Instructivo UIF-FGR 2013-2Neysa AlvaradoÎncă nu există evaluări

- Revista ATASA 31Document16 paginiRevista ATASA 31Luis AlejandroÎncă nu există evaluări

- Guia Ejercicios Resueltos Optimizacion de ProyectosDocument9 paginiGuia Ejercicios Resueltos Optimizacion de ProyectosjorgeÎncă nu există evaluări

- e27c4614a8314a47973c9799e8a3f98fDocument4 paginie27c4614a8314a47973c9799e8a3f98fFrancisco LaraÎncă nu există evaluări

- Contrato Academia PDFDocument1 paginăContrato Academia PDFJavierÎncă nu există evaluări

- Calculo Alfa de CronbachDocument9 paginiCalculo Alfa de CronbachrchisculÎncă nu există evaluări