S-ar putea să vă placă și

- SFR FactureDocument8 paginiSFR Factureyoussef salmiÎncă nu există evaluări

- Fact AirpodDocument1 paginăFact AirpodHaha CacaÎncă nu există evaluări

- Chapitre 02-MRP2 (Mode de Compatibilité)Document25 paginiChapitre 02-MRP2 (Mode de Compatibilité)fhfhbfhgcbfghdh100% (1)

- s3 Teeiii Comptabilitanalytique Exercices 131018102827 Phpapp02Document11 paginis3 Teeiii Comptabilitanalytique Exercices 131018102827 Phpapp02Said BenÎncă nu există evaluări

- Revue Analytique deDocument15 paginiRevue Analytique delakhnigueÎncă nu există evaluări

- 05 EXERCICES Esst Excel 2021Document115 pagini05 EXERCICES Esst Excel 2021AdamÎncă nu există evaluări

- Devis - 1917011397.0 - 20200129161924 - HUILE ALCATEL 120 - 60LDocument1 paginăDevis - 1917011397.0 - 20200129161924 - HUILE ALCATEL 120 - 60LjyÎncă nu există evaluări

- Facture AirpodsDocument1 paginăFacture Airpodsmohammadehmar04Încă nu există evaluări

- Ecritures Bac ComptabiliteDocument10 paginiEcritures Bac ComptabiliteAdam Hadj CharifÎncă nu există evaluări

- Fusion Participation Expo PDFDocument14 paginiFusion Participation Expo PDFAbderrahim TMIQÎncă nu există evaluări

- Installux Bilan 2009Document1 paginăInstallux Bilan 2009Benjamin MertensÎncă nu există evaluări

- 03 - Consolidation Des Comptes - Travaux de Consolidation PropDocument17 pagini03 - Consolidation Des Comptes - Travaux de Consolidation Propfath36100% (1)

- Img 052Document1 paginăImg 052Ania Elena MariaÎncă nu există evaluări

- Facture: Cuadros Carrasco Ovela 1 Avenue Des Frères Verdeaux, Prémier Étage, Appartament D CHELLES, 77500 FRDocument1 paginăFacture: Cuadros Carrasco Ovela 1 Avenue Des Frères Verdeaux, Prémier Étage, Appartament D CHELLES, 77500 FRMina CuadrosÎncă nu există evaluări

- Exercices Corrigés Prof ShabDocument24 paginiExercices Corrigés Prof Shabchaimaa agazzoumÎncă nu există evaluări

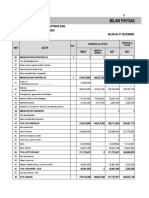

- BilanDocument2 paginiBilanIMANE EGIPÎncă nu există evaluări

- Exercices Évaluation D'entreprises Corrigé ANC Et ANCCDocument21 paginiExercices Évaluation D'entreprises Corrigé ANC Et ANCCKamal Siidox100% (6)

- Bilan Paysage: EXERCICE Au 31/12/21Document2 paginiBilan Paysage: EXERCICE Au 31/12/21hassoumi aboubakaryÎncă nu există evaluări

- TICKET - T-047-0-107882 Top OfficeDocument1 paginăTICKET - T-047-0-107882 Top Officesandy.gueganÎncă nu există evaluări

- Bilan Financier Et FonctionnelDocument24 paginiBilan Financier Et Fonctionnelsamassafatoumata59Încă nu există evaluări

- Résume Des Cessions TP Et TVPDocument5 paginiRésume Des Cessions TP Et TVPMoussaoui MohammedÎncă nu există evaluări

- Applications Bilan FonctionnelDocument4 paginiApplications Bilan FonctionnelbeteÎncă nu există evaluări

- Ousmane SANOGO: Comptabilite GeneraleDocument35 paginiOusmane SANOGO: Comptabilite GeneraleMoussa Koita100% (1)

- Cours Comptabilité 1Document24 paginiCours Comptabilité 1lelia.michel.proÎncă nu există evaluări

- BFL Et BF Exercices CorrigésDocument12 paginiBFL Et BF Exercices Corrigésfatima ezzahraaÎncă nu există evaluări

- Chapitre 8 Les Amortissements Des Immobilisations NewDocument10 paginiChapitre 8 Les Amortissements Des Immobilisations NewThérèse MendyÎncă nu există evaluări

- Cas 1 AmidonDocument15 paginiCas 1 AmidonjosueÎncă nu există evaluări

- PR2306 2121Document2 paginiPR2306 2121VAUDEY ISOLATIONÎncă nu există evaluări

- Fact Barre Yamaha DartyDocument2 paginiFact Barre Yamaha Dartynaamany yassineÎncă nu există evaluări

- Excel TP2 Partie 1Document1 paginăExcel TP2 Partie 1Naima GuenifiÎncă nu există evaluări