S-ar putea să vă placă și

- Rentabilidad Sobre Las VentasDocument6 paginiRentabilidad Sobre Las VentasEdward Manuel Aragon GuillenÎncă nu există evaluări

- 3c2 Requisitos Básicos para Promotores, Accionistas o SociosDocument3 pagini3c2 Requisitos Básicos para Promotores, Accionistas o SociosMAURICIOÎncă nu există evaluări

- Presupuesto de Caja - ExcelDocument2 paginiPresupuesto de Caja - ExcelYelena Parody100% (2)

- Hoja 1Document4 paginiHoja 1Jardelly Rodas ZamoraÎncă nu există evaluări

- Sistema de Inventario Permanente Mabe 2Document7 paginiSistema de Inventario Permanente Mabe 2Anonymous MiRe8CFÎncă nu există evaluări

- Preguntas Del Regimen Unico SimplificadoDocument5 paginiPreguntas Del Regimen Unico SimplificadoroxanatsÎncă nu există evaluări

- Cuentas MultiplesDocument18 paginiCuentas Multipleslisbeth100% (1)

- Contabilidad Semana 14 MGDocument11 paginiContabilidad Semana 14 MGMayte González100% (1)

- Letras Por CobrarDocument8 paginiLetras Por Cobrarcatts15Încă nu există evaluări

- Iva y Ejercicios Del Iva 2018Document14 paginiIva y Ejercicios Del Iva 2018Paola GuevaraÎncă nu există evaluări

- El Estado de Resultado Integral 2.1 ConceptoDocument7 paginiEl Estado de Resultado Integral 2.1 Conceptojorge2596Încă nu există evaluări

- Ejemplos Ecuación ContableDocument4 paginiEjemplos Ecuación Contableeudispcs903750% (2)

- Cuenta CajaDocument21 paginiCuenta CajaKevin ColinaÎncă nu există evaluări

- Ejercicios para El ProyectoDocument2 paginiEjercicios para El ProyectoGladys BarrosÎncă nu există evaluări

- Repaso CBDocument26 paginiRepaso CBGeovanny Quitio100% (2)

- Permisos para Funcionamiento de Una CafeteriaDocument3 paginiPermisos para Funcionamiento de Una CafeteriaFátima Ochoa100% (1)

- Método Del Costo y Participación PatrimonialllDocument25 paginiMétodo Del Costo y Participación PatrimonialllLiz CastilloÎncă nu există evaluări

- Especilizada Leydi Gallo 2020Document88 paginiEspecilizada Leydi Gallo 2020Leydi Gallo0% (1)

- Paquetes Contables - Semana 10 Declaración Del Iva (Autoguardado)Document8 paginiPaquetes Contables - Semana 10 Declaración Del Iva (Autoguardado)MAURICIO100% (2)

- Semana 15Document2 paginiSemana 15Roberto Asencio100% (2)

- Guía Turística Del Arte o Arquitectura Colonial en Su EntornoDocument4 paginiGuía Turística Del Arte o Arquitectura Colonial en Su EntornoKelly RoblesÎncă nu există evaluări

- Contabilidad 11-12Document4 paginiContabilidad 11-12Jeka Ch100% (1)

- Taller 1 Apalancamiento y Punto de Equilibrio LINA RAMOSDocument11 paginiTaller 1 Apalancamiento y Punto de Equilibrio LINA RAMOSLina Ramos100% (1)

- La Empresa y La Contabilidad PDFDocument10 paginiLa Empresa y La Contabilidad PDFmiguel maticorena lozada100% (1)

- Pagos Anticipados y Activos IntangiblesDocument13 paginiPagos Anticipados y Activos IntangiblesPerla Picado HernándezÎncă nu există evaluări

- Quiénes Son Clientes RelacionadosDocument1 paginăQuiénes Son Clientes RelacionadosIvan PardoÎncă nu există evaluări

- Ajustes de Libro DiarioDocument6 paginiAjustes de Libro DiarioeliÎncă nu există evaluări

- Deber de Cuenta Corriente - Mora Lombeida KimberlyDocument1 paginăDeber de Cuenta Corriente - Mora Lombeida KimberlyLady Russhell Mora LombeidaÎncă nu există evaluări

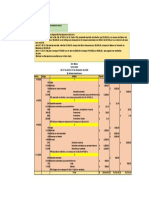

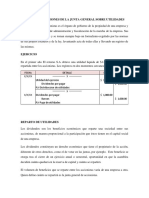

- Registro de Decisiones de La Junta General Sobre UtilidadesDocument3 paginiRegistro de Decisiones de La Junta General Sobre UtilidadesEri CedeñoÎncă nu există evaluări

- Casos PracticosDocument1 paginăCasos PracticosAlexander Quispe CruzÎncă nu există evaluări

- Ejercicio de Tributacion ResueltoDocument6 paginiEjercicio de Tributacion ResueltoCiro Ochoa50% (2)

- Ejercicios Prácticos Coproductos SOLUCIONADODocument8 paginiEjercicios Prácticos Coproductos SOLUCIONADOMarcy Alejandra ARGUELLO PAVAÎncă nu există evaluări

- Leyes Mercantiles e ImpositivasDocument5 paginiLeyes Mercantiles e ImpositivasJesus Aguilar VillanuevaÎncă nu există evaluări

- Cómo Gestionar El Margen Comercial para Obtener Mayor RentabilidadDocument15 paginiCómo Gestionar El Margen Comercial para Obtener Mayor RentabilidadYaquelin ChoqueÎncă nu există evaluări

- Margen Bruto, Rentabilidad Sobre Ventas y ActivosDocument15 paginiMargen Bruto, Rentabilidad Sobre Ventas y ActivosRuben Dario CASTELLANOS GUERREROÎncă nu există evaluări

- Punto Equilibrio Relacion Costos Beneficios Volumen ActividadDocument9 paginiPunto Equilibrio Relacion Costos Beneficios Volumen ActividadRolando NanezÎncă nu există evaluări

- Trabajo de FinanzasDocument5 paginiTrabajo de Finanzasmagarita meloÎncă nu există evaluări

- Laboratorio 12Document7 paginiLaboratorio 12Erik Ruiz100% (1)

- Taller CostosDocument5 paginiTaller CostosCAROLINAÎncă nu există evaluări

- Apunte Clase 2 - Estado de ResultadosDocument9 paginiApunte Clase 2 - Estado de Resultadoslucasdamian.vbÎncă nu există evaluări

- Foro 2 Seman 3Document3 paginiForo 2 Seman 3Cristian PizarroÎncă nu există evaluări

- Punto de Equilibrio para Un Solo ProductoDocument7 paginiPunto de Equilibrio para Un Solo ProductoJosé Luis ReynaÎncă nu există evaluări

- Planeacion de UtilidadesDocument4 paginiPlaneacion de UtilidadesGuadalupe CortesÎncă nu există evaluări

- AnalisisDocument4 paginiAnalisisAdrian Camara HiltOn'Încă nu există evaluări

- Punto de Equilibrio Relacion Costo Volumen UtilidadDocument9 paginiPunto de Equilibrio Relacion Costo Volumen UtilidadRicardoÎncă nu există evaluări

- Analisis de Punto de EquilibrioDocument5 paginiAnalisis de Punto de EquilibrioAntonioPastorMarcanoCedeñoÎncă nu există evaluări

- Punto de EquilibrioDocument7 paginiPunto de EquilibrioMalenaVelasquezÎncă nu există evaluări

- Escenario 6Document10 paginiEscenario 6Diana FigueroaÎncă nu există evaluări

- Presupuesto de Ingreso y EgresoDocument8 paginiPresupuesto de Ingreso y EgresoDaniel ZambranoÎncă nu există evaluări

- ContabilidadDocument39 paginiContabilidadelizabethmunozbalamÎncă nu există evaluări

- S07.s2 - Margen de ContribuciónDocument26 paginiS07.s2 - Margen de ContribuciónEricka ManzanoÎncă nu există evaluări

- Tarea 2 Contabilidad AdministrativaDocument7 paginiTarea 2 Contabilidad Administrativaelizzabethh2202Încă nu există evaluări

- Punto de EquilibrioDocument12 paginiPunto de EquilibrioMery de FernandezÎncă nu există evaluări

- Tarea 4Document4 paginiTarea 4karen missiel perezÎncă nu există evaluări

- GananciaDocument12 paginiGananciaPaty LimaÎncă nu există evaluări

- Punto de EquilibrioDocument10 paginiPunto de EquilibrioMaria CastilloÎncă nu există evaluări

- Diapositivas Punto de EquilibrioDocument21 paginiDiapositivas Punto de EquilibrioSANDRA ELIZABETH LOPEZ SOLARESÎncă nu există evaluări

- Punto de EquilibrioDocument6 paginiPunto de EquilibrioAndres RestrepoÎncă nu există evaluări

- Documento Sin TítuloDocument4 paginiDocumento Sin Títulojesus ospinoÎncă nu există evaluări

- Apalancamiento Operativo y FinancieroDocument10 paginiApalancamiento Operativo y FinancieroALEJANDRO GUERRA PALMERAÎncă nu există evaluări

- Redes Abiertas y Redes Cerradas PDFDocument34 paginiRedes Abiertas y Redes Cerradas PDFSsauúl Ghalvhan100% (2)

- Proyecto y MinutasDocument18 paginiProyecto y MinutasmikefauconÎncă nu există evaluări

- Preguntas OperatoriaDocument80 paginiPreguntas OperatoriaArianaJaelZambrano100% (1)

- Sentencias ComercialDocument4 paginiSentencias ComercialLuisa GómezÎncă nu există evaluări

- Actividad 4 Grupo 10Document17 paginiActividad 4 Grupo 10julieth mora yañezÎncă nu există evaluări

- Conductometria y AperturaDocument76 paginiConductometria y AperturaAlejandra Martinez86% (7)

- Semana 3 PDFDocument15 paginiSemana 3 PDFYera Jade Espinoza HerreraÎncă nu există evaluări

- El Libro de La ReflexologíaDocument329 paginiEl Libro de La ReflexologíaJacinto Luque Aguilar100% (31)

- ImagenesdelaTradicionclasicaCristiana 2018 MMDocument394 paginiImagenesdelaTradicionclasicaCristiana 2018 MMEl Desván de MamenÎncă nu există evaluări

- Plan y Diseño de Instalaciones-2Document27 paginiPlan y Diseño de Instalaciones-2Ludwing RmÎncă nu există evaluări

- ECOGEOS Ficha Tecnica 220213 AgrícolaDocument1 paginăECOGEOS Ficha Tecnica 220213 AgrícolaEcogestoresÎncă nu există evaluări

- ProyectoDocument20 paginiProyectorosy marquezÎncă nu există evaluări

- Torque TwingoDocument2 paginiTorque TwingoOliver leal100% (8)

- Estandares de Programacion C# Visual StudioDocument16 paginiEstandares de Programacion C# Visual StudioJhonOmarVivasAvelino100% (1)

- NUTRIGACIÓN Modulo 2 Flores PDFDocument66 paginiNUTRIGACIÓN Modulo 2 Flores PDFWilliam PachonÎncă nu există evaluări

- Valbol - CatálogoDocument24 paginiValbol - CatálogoforoÎncă nu există evaluări

- IsolíneasDocument21 paginiIsolíneasFrank BuildÎncă nu există evaluări

- Texto ArgumentativoDocument1 paginăTexto ArgumentativoJuan Manue Sanchez PerezÎncă nu există evaluări

- Via Subcutanea, IntradermicaDocument39 paginiVia Subcutanea, IntradermicaJulissaMirandaÎncă nu există evaluări

- Ensayo Sobre La Propiedad, Las Formas de Adquirirla.y Su Importancia en GuatemalaDocument3 paginiEnsayo Sobre La Propiedad, Las Formas de Adquirirla.y Su Importancia en Guatemalavictor gonzalezÎncă nu există evaluări

- MyLabSigma FTDocument23 paginiMyLabSigma FTMarco AbrilÎncă nu există evaluări

- Introducción A La Administración Del TransporteDocument15 paginiIntroducción A La Administración Del Transportedoris100% (1)

- UNICABA Evaluación Institucional, Modelos Clase 5 2022 OKOKOKDocument75 paginiUNICABA Evaluación Institucional, Modelos Clase 5 2022 OKOKOKDaiana PérezÎncă nu există evaluări

- Radiotrazadores en Medicina NuclearDocument2 paginiRadiotrazadores en Medicina NuclearAnassinaÎncă nu există evaluări

- Sistemas Ecuaciones Estacion ProblemasDocument7 paginiSistemas Ecuaciones Estacion ProblemasJany AlcalaÎncă nu există evaluări

- Cómo Hacer Un Plan de Medios - 9 PasosDocument10 paginiCómo Hacer Un Plan de Medios - 9 Pasosdoctos scribd11Încă nu există evaluări

- Cartograma Completo PDFDocument6 paginiCartograma Completo PDFLuis Leiva MorantesÎncă nu există evaluări

- TP 1 Cultura PrecolombinaDocument22 paginiTP 1 Cultura PrecolombinaEugee Estela100% (1)

- Clase #14Document39 paginiClase #14Kenneth MercadoÎncă nu există evaluări