S-ar putea să vă placă și

- Company Profile - PT Abdianza Mitra EnergyDocument15 paginiCompany Profile - PT Abdianza Mitra EnergyRafi Fauzan100% (1)

- Daftar PustakaDocument29 paginiDaftar PustakaGummie BerryÎncă nu există evaluări

- 2013 - DSSA - DSSA - Annual Report - 2013 PDFDocument292 pagini2013 - DSSA - DSSA - Annual Report - 2013 PDFPak Ngah LebayÎncă nu există evaluări

- Rab Risha Kab. SigiDocument3 paginiRab Risha Kab. SigiSikinÎncă nu există evaluări

- IBPA Pricing Public PDFDocument3 paginiIBPA Pricing Public PDFS. AgustinaÎncă nu există evaluări

- RAB APLIKASI GALANGAN KAPAL BAGAN SIAPI-APIDocument9 paginiRAB APLIKASI GALANGAN KAPAL BAGAN SIAPI-APIBagusPrambudiÎncă nu există evaluări

- Analisis Kelayakan Investasi Pengembangan Perumahan Subsidi Di Kabupaten TangerangDocument11 paginiAnalisis Kelayakan Investasi Pengembangan Perumahan Subsidi Di Kabupaten TangerangWida Ayu NahdiniÎncă nu există evaluări

- Principles of Green Open Space Development as Green Infrastructure for Sustainable Urban Development in Bandar Lampung CityDocument18 paginiPrinciples of Green Open Space Development as Green Infrastructure for Sustainable Urban Development in Bandar Lampung CityVitus AntonioÎncă nu există evaluări

- Technical WritingDocument25 paginiTechnical WritingMarch TanÎncă nu există evaluări

- CV Borneo Energy Harapan ProfileDocument3 paginiCV Borneo Energy Harapan ProfileMulindo TeknikÎncă nu există evaluări

- Kuliah MK 2012 Cost ManagementDocument77 paginiKuliah MK 2012 Cost ManagementBIMTEK SMK3Încă nu există evaluări

- PT Astra International Isuzu Tbk Makassar Branch Organizational StructureDocument1 paginăPT Astra International Isuzu Tbk Makassar Branch Organizational StructureRomoaldus NahasÎncă nu există evaluări

- Rab Rumah 2 LantaiDocument87 paginiRab Rumah 2 LantaiLextito Harnadi100% (2)

- SKY BRIDGE VOLUME CALCULATIONDocument10 paginiSKY BRIDGE VOLUME CALCULATIONNaufal ZÎncă nu există evaluări

- Chart 10 Discounting and Compounding TablesDocument6 paginiChart 10 Discounting and Compounding TablesDhandhi PratamaÎncă nu există evaluări

- Pekerjaan Persiapan: Papan Nama Proyek Administrasi Dan Operasional Pengukuran Dan Pemasangan BowplankDocument115 paginiPekerjaan Persiapan: Papan Nama Proyek Administrasi Dan Operasional Pengukuran Dan Pemasangan BowplankasyamfawwaazÎncă nu există evaluări

- Kode FaskesDocument426 paginiKode FaskesIrvan Ediya AkbarÎncă nu există evaluări

- Bore Pile References for 5 Years ProjectsDocument19 paginiBore Pile References for 5 Years ProjectsNurfandy DewantoÎncă nu există evaluări

- Rencana Anggaran Biaya (Rab)Document4 paginiRencana Anggaran Biaya (Rab)D'wansaGrazzanoÎncă nu există evaluări

- Thirteenth Edition: Project ManagementDocument107 paginiThirteenth Edition: Project ManagementVeronica ColonÎncă nu există evaluări

- Korelasi & Regresi Soal Dan JawabanDocument15 paginiKorelasi & Regresi Soal Dan JawabanFahmi KuncoroÎncă nu există evaluări

- IAPI Standar Audit 570 (Revisi 2021)Document36 paginiIAPI Standar Audit 570 (Revisi 2021)PASCA/51622120041/EGI RENITA100% (1)

- Fundamental Project ManagementDocument12 paginiFundamental Project ManagementSilvanus Nohan RudrokasworoÎncă nu există evaluări

- A Review On Risk Management Implementation in The Construction IndustryDocument6 paginiA Review On Risk Management Implementation in The Construction IndustrySanthiya MogenÎncă nu există evaluări

- Accounting Basics: Scope, Users, Ethics & StandardsDocument348 paginiAccounting Basics: Scope, Users, Ethics & StandardsToufiq Agung50% (2)

- PROPOSAL INVESTASIDocument18 paginiPROPOSAL INVESTASIAugustians AdhitiaÎncă nu există evaluări

- Risk and Refinement in Capital BudgetingDocument51 paginiRisk and Refinement in Capital BudgetingRitesh Lashkery0% (1)

- Materi Kuliah Crash ProgramDocument14 paginiMateri Kuliah Crash ProgramImam Syafi'iÎncă nu există evaluări

- Tugas 8 - 24Document7 paginiTugas 8 - 24Dhany AkbarÎncă nu există evaluări

- Unit 19-20 - 2 PDFDocument10 paginiUnit 19-20 - 2 PDFMuhammad MidhatÎncă nu există evaluări

- Terang JayaDocument1 paginăTerang JayaAdis GresiaÎncă nu există evaluări

- Rab MasterDocument71 paginiRab MasterFrengky MaskÎncă nu există evaluări

- OPTIMAL DISTRIBUTION CHANNEL FOR BROWN SUGARDocument20 paginiOPTIMAL DISTRIBUTION CHANNEL FOR BROWN SUGARaliyah99Încă nu există evaluări

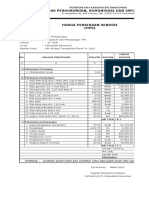

- Dinas Perhubungan, Komunikasi Dan Informatika: NO. Uraian Pekerjaan Volume Satuan Harga Satuan (RP.)Document11 paginiDinas Perhubungan, Komunikasi Dan Informatika: NO. Uraian Pekerjaan Volume Satuan Harga Satuan (RP.)Rah Panji DamarsidhiÎncă nu există evaluări

- Perhitungan Perencanaan Struktur AtapDocument3 paginiPerhitungan Perencanaan Struktur AtapAnggie Chrisna Dewi SyahputraÎncă nu există evaluări

- 2019 Indonesia Salary GuideDocument32 pagini2019 Indonesia Salary Guideiman100% (1)

- ABBA - Annual Report - 2015 - Revisi PDFDocument271 paginiABBA - Annual Report - 2015 - Revisi PDFmei-257402Încă nu există evaluări

- Master Perhitungan PoligonDocument3 paginiMaster Perhitungan PoligonErfandi Ank WageÎncă nu există evaluări

- A.01.3 Detail Atap PDFDocument1 paginăA.01.3 Detail Atap PDFlazuardhiÎncă nu există evaluări

- Curiculum Vitae (Anggit Inderakusuma) EditableDocument4 paginiCuriculum Vitae (Anggit Inderakusuma) EditableAnggit InderaÎncă nu există evaluări

- Latihan Soal English For BusinessDocument3 paginiLatihan Soal English For BusinessNain HDÎncă nu există evaluări

- Perhitungan BEPDocument6 paginiPerhitungan BEPslimgraneroÎncă nu există evaluări

- Projet: Bill of QuantityDocument4 paginiProjet: Bill of QuantityMahnooranjumÎncă nu există evaluări

- Laporan Keuangan Ace Hardware 2018 PDFDocument82 paginiLaporan Keuangan Ace Hardware 2018 PDFBang BegsÎncă nu există evaluări

- Transportation - 2a - Trans LogistikDocument38 paginiTransportation - 2a - Trans LogistikKemenlu BEMSTIMLOGÎncă nu există evaluări

- Mowen Chapter 4Document49 paginiMowen Chapter 4Dhani SardonoÎncă nu există evaluări

- Buku Ajar Akuntansi SyariahDocument124 paginiBuku Ajar Akuntansi SyariahkastolaniÎncă nu există evaluări

- TUGAS Modul 4Document3 paginiTUGAS Modul 4dheanÎncă nu există evaluări

- Rekonsiliasi PPN 0120 FinaDocument37 paginiRekonsiliasi PPN 0120 FinaVicka LuthfitaÎncă nu există evaluări

- PENGARUH CITA RASA, HARGA DAN PROMOSIDocument11 paginiPENGARUH CITA RASA, HARGA DAN PROMOSIAngel WaleanÎncă nu există evaluări

- Optimization of Earthmoving Performance for Coal Haul Road Projects Using Linear ProgrammingDocument92 paginiOptimization of Earthmoving Performance for Coal Haul Road Projects Using Linear ProgrammingZel Cys CivilEngineeringÎncă nu există evaluări

- Modul 9 Crash ProgramDocument17 paginiModul 9 Crash ProgramAnggy TiaraniÎncă nu există evaluări

- Lampiran RabDocument27 paginiLampiran RabDENTISA GARINIÎncă nu există evaluări

- Gambar Kolam Renang PDFDocument29 paginiGambar Kolam Renang PDFHasiramaÎncă nu există evaluări

- RAB Pengadaan Speed BoatDocument30 paginiRAB Pengadaan Speed BoatOmbar MoukoÎncă nu există evaluări

- 127-Article Text-1077-1-10-20190930 PDFDocument17 pagini127-Article Text-1077-1-10-20190930 PDFAldi WibawaÎncă nu există evaluări

- Analisis Praktik Serta Mampu Mendeteksi Creative AccountingDocument17 paginiAnalisis Praktik Serta Mampu Mendeteksi Creative AccountingSalsabil Annisa IsnainiÎncă nu există evaluări

- 489 Assignment 1 Frontsheet - Updated@Document12 pagini489 Assignment 1 Frontsheet - Updated@Quyên NguyễnÎncă nu există evaluări

- Pham Manh Hiep (FGW HN) - 462890 - 0Document14 paginiPham Manh Hiep (FGW HN) - 462890 - 0Vang Phu Qui (FGW HN)Încă nu există evaluări

- 5038 - ASM1 - Nguyen Phan Thao My - GBD1101Document22 pagini5038 - ASM1 - Nguyen Phan Thao My - GBD11011108nguyenphanthaomyÎncă nu există evaluări

- Fundamental Aspects of Fire BehaviorDocument10 paginiFundamental Aspects of Fire BehaviorBasil OguakaÎncă nu există evaluări

- CH 2Document16 paginiCH 2Nazia EnayetÎncă nu există evaluări

- MSY11 FullbookDocument508 paginiMSY11 Fullbookapostle.kayvaanÎncă nu există evaluări

- Statistics - Lying Without Sinning?: - "Lies, Damned Lies, and Statistics"Document48 paginiStatistics - Lying Without Sinning?: - "Lies, Damned Lies, and Statistics"αγαπημένη του ΧριστούÎncă nu există evaluări

- A Level MathematicsDocument28 paginiA Level MathematicsHassaan Memon100% (1)

- Session #11 - Engineering Math (Fourier Analysis)Document21 paginiSession #11 - Engineering Math (Fourier Analysis)F Azam Khan AyonÎncă nu există evaluări

- Assignment Questions - Heat TransferDocument12 paginiAssignment Questions - Heat TransferPratik Walimbe0% (1)

- Using Hot-Vapor Bypass For Pressure Control in Distillation ColumnsDocument8 paginiUsing Hot-Vapor Bypass For Pressure Control in Distillation ColumnsDWNLD USRMLÎncă nu există evaluări

- 1 Unit 1: Ques No. UnitsDocument6 pagini1 Unit 1: Ques No. Unitsrahulsaraswat_eceÎncă nu există evaluări

- Vinod, Hrishikesh D. - Hands-On Matrix Algebra Using R (2011) PDFDocument348 paginiVinod, Hrishikesh D. - Hands-On Matrix Algebra Using R (2011) PDFJeison RomeroÎncă nu există evaluări

- Exercises in Nonlinear Control SystemsDocument115 paginiExercises in Nonlinear Control SystemsAshk Nori ZadehÎncă nu există evaluări

- Machine Learning: An Introduction to Predicting the Future from Past ExperienceDocument65 paginiMachine Learning: An Introduction to Predicting the Future from Past ExperienceAnilÎncă nu există evaluări

- Pert CPMDocument42 paginiPert CPMNaveed Iqbal Salman86% (7)

- Understanding Hooke's Law and Modulus of ElasticityDocument18 paginiUnderstanding Hooke's Law and Modulus of ElasticityIznifaiznur Faiznur0% (1)

- An Aggregatedisaggregate Intermittent Demand Approach Adida To ForecastingDocument11 paginiAn Aggregatedisaggregate Intermittent Demand Approach Adida To ForecastingPablo RiveraÎncă nu există evaluări

- Balticway 11 SolDocument20 paginiBalticway 11 Solbenedito freireÎncă nu există evaluări

- Aerospace Engineering Sample Report PDFDocument4 paginiAerospace Engineering Sample Report PDFDuncan LeeÎncă nu există evaluări

- Universal NorDocument15 paginiUniversal NormÎncă nu există evaluări

- Handwritten Character Recognition Using Neural NetworkDocument6 paginiHandwritten Character Recognition Using Neural NetworkSorin MoldoÎncă nu există evaluări

- F 002Document25 paginiF 002Pampa MondalÎncă nu există evaluări

- Grace Mission College Catiningan Socorro Oriental Mindoro Detailed Lesson Plan in Grade 9 Quarter 1 Subject Verb Agreement I. ObjectivesDocument12 paginiGrace Mission College Catiningan Socorro Oriental Mindoro Detailed Lesson Plan in Grade 9 Quarter 1 Subject Verb Agreement I. ObjectivesJefferson SociasÎncă nu există evaluări

- Types and Forms of Shell StructuresDocument60 paginiTypes and Forms of Shell StructuresDexter Shane Mangaring100% (6)

- Hypothesis TestingDocument6 paginiHypothesis TestingDynamic ClothesÎncă nu există evaluări

- Undestanding Assembly LanguageDocument28 paginiUndestanding Assembly LanguageSuhas Rohit Pai100% (1)

- Physics Module 2 SummaryDocument13 paginiPhysics Module 2 SummaryJessica JamesÎncă nu există evaluări

- L4 LinqDocument19 paginiL4 LinqSaitejÎncă nu există evaluări

- Cl451midsem14 AnswersDocument5 paginiCl451midsem14 AnswersRahul MalhotraÎncă nu există evaluări

- Effective stress model predicts sand liquefactionDocument13 paginiEffective stress model predicts sand liquefactionPaul Pinedo VilcahuamánÎncă nu există evaluări

- Abdullah Abid - Worksheet - FractionsDocument3 paginiAbdullah Abid - Worksheet - FractionsAbdullahÎncă nu există evaluări

- Chemical Reaction EngineeringDocument101 paginiChemical Reaction EngineeringGerard Toby CalixtoÎncă nu există evaluări