S-ar putea să vă placă și

- Rapport de StageDocument5 paginiRapport de Stagemarwane mrabtÎncă nu există evaluări

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Section 2Document4 paginiSection 2marwane mrabtÎncă nu există evaluări

- Section 2Document4 paginiSection 2marwane mrabtÎncă nu există evaluări

- Perspectives Du Développement Macroéconomique MondialDocument7 paginiPerspectives Du Développement Macroéconomique Mondialmarwane mrabtÎncă nu există evaluări

- Les Lois de Finance Et Le Budget de LDocument5 paginiLes Lois de Finance Et Le Budget de Lmarwane mrabtÎncă nu există evaluări

- TP N°1 - Constitution de Sociétés 18-19 PDFDocument2 paginiTP N°1 - Constitution de Sociétés 18-19 PDFKaram Nirmine El Hatimi100% (1)

- Classeur 1Document2 paginiClasseur 1marwane mrabtÎncă nu există evaluări

- Les Lois de Finance Et Le Budget de LDocument5 paginiLes Lois de Finance Et Le Budget de Lmarwane mrabtÎncă nu există evaluări

- 2 Répartition Des Sections S6 GESTION PDFDocument1 pagină2 Répartition Des Sections S6 GESTION PDFmarwane mrabtÎncă nu există evaluări

- Monnaie, Valeur Re - Elle Et Taux Dinte - Re - TDocument11 paginiMonnaie, Valeur Re - Elle Et Taux Dinte - Re - THamzaÎncă nu există evaluări

- Chapitre 5Document15 paginiChapitre 5marwane mrabtÎncă nu există evaluări

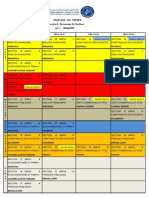

- 3 Emplois Du Temps s4 Economie Et Gestion 18.19Document1 pagină3 Emplois Du Temps s4 Economie Et Gestion 18.19marwane mrabtÎncă nu există evaluări

- 3 Répartition Des Sections S4Document1 pagină3 Répartition Des Sections S4marwane mrabtÎncă nu există evaluări

- Cours Compt ADocument37 paginiCours Compt AAdil LamÎncă nu există evaluări

- Le Commerçant-ConvertiDocument61 paginiLe Commerçant-Convertimarwane mrabtÎncă nu există evaluări

- Resumé de Droit CommDocument4 paginiResumé de Droit Commmarwane mrabtÎncă nu există evaluări

- Marketing de BaseDocument23 paginiMarketing de Basehamza1996Încă nu există evaluări

- Chapitre 1Document1 paginăChapitre 1marwane mrabtÎncă nu există evaluări

- 4 Adamou RabaniDocument11 pagini4 Adamou RabaniLucrèce AdongounÎncă nu există evaluări

- La Gestion Des Financements ExtérieursDocument78 paginiLa Gestion Des Financements ExtérieursSoaritra AndyÎncă nu există evaluări

- Analyse de Document 2Document4 paginiAnalyse de Document 2Maria Claudia CampuzanoÎncă nu există evaluări

- LEconomie QuantiqueDocument27 paginiLEconomie QuantiqueBaptistaÎncă nu există evaluări

- Le Bas Danube Dans La Seconde Moitie Du PDFDocument8 paginiLe Bas Danube Dans La Seconde Moitie Du PDFNuma BuchsÎncă nu există evaluări

- Entre Violence Gangs Armés À Urbaine. Orélien (Sept, 2022)Document12 paginiEntre Violence Gangs Armés À Urbaine. Orélien (Sept, 2022)Nathanaël Lenny Ahsan Vladislav BenjaminÎncă nu există evaluări

- Chevalier Banks PDFDocument30 paginiChevalier Banks PDFChRunÎncă nu există evaluări

- Séquence Sur Napoléon BonaparteDocument5 paginiSéquence Sur Napoléon BonapartemessonnierÎncă nu există evaluări

- Ciceron - Catilinaires CUF TraductionDocument7 paginiCiceron - Catilinaires CUF TraductionAaugustin WwezelÎncă nu există evaluări

- 6 7126 F0d11a92 PDFDocument26 pagini6 7126 F0d11a92 PDFSAEC LIBERTEÎncă nu există evaluări

- Journal Officiel: de La République FrançaiseDocument1 paginăJournal Officiel: de La République FrançaiseThoreÎncă nu există evaluări

- Inconnus La RevolutionDocument5 paginiInconnus La RevolutionLeopold PennelÎncă nu există evaluări

- Cabaret Des Mots de L'estDocument59 paginiCabaret Des Mots de L'estDarlene WilsonÎncă nu există evaluări

- Qu'Est-il Arrivé Exactement À La Bassiste de Hole Kristen Pfaff, Morte Il y A 19 Ans Ce Mois-Ci ? - Rock NYCDocument80 paginiQu'Est-il Arrivé Exactement À La Bassiste de Hole Kristen Pfaff, Morte Il y A 19 Ans Ce Mois-Ci ? - Rock NYCanna cornerÎncă nu există evaluări

- Chapitre 1 Ling. ContrastiveDocument3 paginiChapitre 1 Ling. ContrastiveIkhlas ChachouaÎncă nu există evaluări

- S 2234 FDocument56 paginiS 2234 FArlovSki77Încă nu există evaluări

- Facebook Arnaques Que Vous Devez Comprendre Au Sujet deDocument1 paginăFacebook Arnaques Que Vous Devez Comprendre Au Sujet dewearyfolks1326Încă nu există evaluări

- 3 Commentaire Dirig EsabacDocument48 pagini3 Commentaire Dirig EsabacWesam ElseifyÎncă nu există evaluări

- Pauwels Jacques R. - Big Business Avec HitlerDocument443 paginiPauwels Jacques R. - Big Business Avec HitlerAnonymous gTlOTsge100% (1)

- Lettre Ouverte Aux MinistresDocument1 paginăLettre Ouverte Aux MinistresDominiqueÎncă nu există evaluări

- Migne. Patrologia Latina Tomus CXCVII.Document693 paginiMigne. Patrologia Latina Tomus CXCVII.Patrologia Latina, Graeca et Orientalis100% (1)

- Quelles Sont Les Caractéristiques Des Régimes TotalitairesDocument4 paginiQuelles Sont Les Caractéristiques Des Régimes TotalitairesAdrianDeydierFerman100% (1)

- Trachman - Dépendance Et IntimitéDocument19 paginiTrachman - Dépendance Et IntimitéMathieu TrachmanÎncă nu există evaluări

- Corre, A. - Nos Créoles - Paris (1890) PDFDocument310 paginiCorre, A. - Nos Créoles - Paris (1890) PDFAlex AndersonÎncă nu există evaluări

- La Trique Anti-Juive 1901 N°03Document4 paginiLa Trique Anti-Juive 1901 N°03savoisien88Încă nu există evaluări

- Fiche Technique Master Proposition BleDocument2 paginiFiche Technique Master Proposition Bleachraf gahgahÎncă nu există evaluări