S-ar putea să vă placă și

- Proiect de Investii - Idee de BussinesDocument37 paginiProiect de Investii - Idee de BussinesTop FatadeÎncă nu există evaluări

- Proiect de Investitii. Pensiune Comuna Bistrita-Bargaului, Judetul Bistrita-NasaudDocument40 paginiProiect de Investitii. Pensiune Comuna Bistrita-Bargaului, Judetul Bistrita-NasaudSorina Anghel100% (1)

- Problema 4Document2 paginiProblema 4Alina DucaÎncă nu există evaluări

- Proiect Finante Si InvestitiiDocument14 paginiProiect Finante Si InvestitiiOanaÎncă nu există evaluări

- Studiu de Fezabilitate Pensiune AgroturisticaDocument12 paginiStudiu de Fezabilitate Pensiune AgroturisticaAndreea Boian100% (4)

- Proiect Managementul Investițiilor Gheorghe PetrisorDocument21 paginiProiect Managementul Investițiilor Gheorghe PetrisorGheorghe PetrisorÎncă nu există evaluări

- Proiect Econ MistreanuDocument16 paginiProiect Econ MistreanuCosteaMistreanuÎncă nu există evaluări

- Studiu de Caz Al Proiectului HBSDocument14 paginiStudiu de Caz Al Proiectului HBSScribdTranslationsÎncă nu există evaluări

- Proiect Cheltuieli Cu Cercetarea FundamentalaDocument17 paginiProiect Cheltuieli Cu Cercetarea FundamentalaElisabeta RomanÎncă nu există evaluări

- Prezentare Licenta CVDocument17 paginiPrezentare Licenta CVContescu VioletaÎncă nu există evaluări

- Proiect MedlifeDocument11 paginiProiect MedlifeMihai Lucian DincaÎncă nu există evaluări

- Planul de AfaceriDocument3 paginiPlanul de AfaceridacmereuÎncă nu există evaluări

- Spalatorie AutoDocument12 paginiSpalatorie Autoviolett_13Încă nu există evaluări

- SppppesDocument5 paginiSppppesGeanina RaileanuÎncă nu există evaluări

- Studiu de Fezabilitate SC Betty Ice SRLDocument30 paginiStudiu de Fezabilitate SC Betty Ice SRLMara LovinÎncă nu există evaluări

- Acb Dispensar SinteuDocument25 paginiAcb Dispensar SinteuCioban CristianÎncă nu există evaluări

- Probleme Sem - II 2012Document22 paginiProbleme Sem - II 2012Loredana FodorÎncă nu există evaluări

- Sablon Plan AfaceriDocument5 paginiSablon Plan AfaceriKarina NegoiÎncă nu există evaluări

- Lucrarea Practică Eficienta Investitiilor USAMVDocument11 paginiLucrarea Practică Eficienta Investitiilor USAMVIrina CutuleapuÎncă nu există evaluări

- N2-U3 Evaluare Sumativă Finală - Unitatea 3Document7 paginiN2-U3 Evaluare Sumativă Finală - Unitatea 3ScribdTranslationsÎncă nu există evaluări

- Plan de Afaceri - Atelier de Prelucrat Material LemnosDocument20 paginiPlan de Afaceri - Atelier de Prelucrat Material Lemnosclaudia15ax88% (8)

- CURS - 14 Din 22 Ian - 2022 - SIMULARE EXAMEN GRILÄDocument11 paginiCURS - 14 Din 22 Ian - 2022 - SIMULARE EXAMEN GRILÄANDREEA NICOLETA DINUÎncă nu există evaluări

- GIP 5 - Grupa 232Document3 paginiGIP 5 - Grupa 232Carmen Andreea StanÎncă nu există evaluări

- Proiect+ Plan de AfaceriDocument18 paginiProiect+ Plan de AfaceriSimona Severincu-DanÎncă nu există evaluări

- Proiect Metodologii 1Document35 paginiProiect Metodologii 1Razvan DumitruÎncă nu există evaluări

- Contul Satelit de Turism 2018Document37 paginiContul Satelit de Turism 2018Cristina CrissÎncă nu există evaluări

- Busines PlanDocument16 paginiBusines PlanAnastasia GhevcoÎncă nu există evaluări

- Note Situatii Financiare 31 12 2017 BoromirDocument41 paginiNote Situatii Financiare 31 12 2017 BoromirAna Maria100% (1)

- Universitatea Tehnică A MoldoveiDocument9 paginiUniversitatea Tehnică A MoldoveiElena ChisariÎncă nu există evaluări

- PanutilitasDocument12 paginiPanutilitasRusty HartmanÎncă nu există evaluări

- Seminarii Finantele Intreprinderii-Cap.5-Aplicatia Nr. 2Document4 paginiSeminarii Finantele Intreprinderii-Cap.5-Aplicatia Nr. 2Asociatia Res qÎncă nu există evaluări

- T3 Functii ExcelDocument9 paginiT3 Functii ExcelSimona BucataruÎncă nu există evaluări

- Tema de Verificare-2208.1Document5 paginiTema de Verificare-2208.1Mada LinnaÎncă nu există evaluări

- Aplicatia NR 2 StudDocument9 paginiAplicatia NR 2 StudGeorgel ButeanÎncă nu există evaluări

- EloooooDocument2 paginiEloooooBear StormedÎncă nu există evaluări

- AplicDocument2 paginiAplicPatricia AslauÎncă nu există evaluări

- Proiect Final Miguel IbacacheDocument8 paginiProiect Final Miguel IbacacheScribdTranslationsÎncă nu există evaluări

- T3 Functii ExcelDocument9 paginiT3 Functii ExcelalinaÎncă nu există evaluări

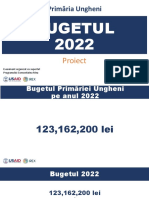

- Prezentare: Proiectul Bugetul Municipiului Ungheni Pentru Anul 2022Document21 paginiPrezentare: Proiectul Bugetul Municipiului Ungheni Pentru Anul 2022News UngheniÎncă nu există evaluări

- Prezentare SIF1 T3Document20 paginiPrezentare SIF1 T3MihaiÎncă nu există evaluări

- Structura Plan AfaceriDocument4 paginiStructura Plan AfaceriCasandra PopeanuÎncă nu există evaluări

- Tema 1-3 RecapitulativaDocument11 paginiTema 1-3 RecapitulativaLeonard UdreaÎncă nu există evaluări

- Manager FinanciarDocument9 paginiManager Financiartatiana100% (2)

- Caiet de Practica - Contabilitatr PublicăDocument7 paginiCaiet de Practica - Contabilitatr PublicăIrina FilimonÎncă nu există evaluări

- 2016-2017 - FP - Seminar 9 - Datoria Publică PDFDocument5 pagini2016-2017 - FP - Seminar 9 - Datoria Publică PDFFlorin GabrielÎncă nu există evaluări

- Proiect FMF - AM BunDocument6 paginiProiect FMF - AM BunCristinagcÎncă nu există evaluări

- Seminar Prag de RentabilitateDocument18 paginiSeminar Prag de RentabilitateiTaviXÎncă nu există evaluări

- Proiect Damian Alina Si Stegaru Daniela 1Document19 paginiProiect Damian Alina Si Stegaru Daniela 1Damian Flori AlinaÎncă nu există evaluări

- Energbank v-3Document31 paginiEnergbank v-3Triboi NarcisaÎncă nu există evaluări

- STudiu de FezabilitateDocument39 paginiSTudiu de FezabilitateCristian ȚiolanÎncă nu există evaluări

- Aplicatii RezolvateDocument5 paginiAplicatii RezolvateAndreeaÎncă nu există evaluări

- Carcasa Metaltech2Document49 paginiCarcasa Metaltech2ScribdTranslationsÎncă nu există evaluări

- Plan de Afaceri - Software BugsDocument11 paginiPlan de Afaceri - Software BugsAlexandra ChiranÎncă nu există evaluări

- Coffee HouseDocument20 paginiCoffee HouseAndra NicoletaÎncă nu există evaluări

- Raport Anual 2017Document72 paginiRaport Anual 2017Bărnuţ CătălinÎncă nu există evaluări

- Itco Gelu Forin - Contabilitatea Veniturilor-PrezentareDocument16 paginiItco Gelu Forin - Contabilitatea Veniturilor-PrezentarePETRIUC MIHAIÎncă nu există evaluări

- SF Aiud - Parte Scrisa ScanataDocument70 paginiSF Aiud - Parte Scrisa ScanataCatalin GrosuÎncă nu există evaluări

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Branding de oraș - Studiu de caz: BucureștiDe la EverandBranding de oraș - Studiu de caz: BucureștiEvaluare: 5 din 5 stele5/5 (1)

- C36ronmfrt493692701 PDFDocument3 paginiC36ronmfrt493692701 PDFdorie_dorinaÎncă nu există evaluări

- Beneficii Cu Home Office RO CF PDFDocument2 paginiBeneficii Cu Home Office RO CF PDFdorie_dorinaÎncă nu există evaluări

- Beneficii Cu Home Office RO CF PDFDocument2 paginiBeneficii Cu Home Office RO CF PDFdorie_dorinaÎncă nu există evaluări

- Brands and Brand StrategiesDocument49 paginiBrands and Brand Strategiesdorie_dorinaÎncă nu există evaluări

- Plan de Afaceri Pensiune Turistica Si AgroturisticaDocument27 paginiPlan de Afaceri Pensiune Turistica Si AgroturisticaZainescu MadalinaÎncă nu există evaluări

- Mi 27 6Document10 paginiMi 27 6dorie_dorinaÎncă nu există evaluări

- Infiintarea PensiuniiDocument24 paginiInfiintarea Pensiuniidorie_dorinaÎncă nu există evaluări

- Curs Ec Mediului 2018-1Document34 paginiCurs Ec Mediului 2018-1dorie_dorinaÎncă nu există evaluări

- Plan de Marketing Pentru Lansarea Unui Produs Turistic ModificatDocument21 paginiPlan de Marketing Pentru Lansarea Unui Produs Turistic Modificatdorie_dorinaÎncă nu există evaluări

- Promovarea in Germania A Produsului Turistic Paste BucovineanDocument48 paginiPromovarea in Germania A Produsului Turistic Paste Bucovineandorie_dorinaÎncă nu există evaluări

- Curs Inginerie Si Servicii in AgroturismDocument159 paginiCurs Inginerie Si Servicii in Agroturismdorie_dorinaÎncă nu există evaluări

- Curs Inginerie Si Servicii in AgroturismDocument159 paginiCurs Inginerie Si Servicii in Agroturismdorie_dorinaÎncă nu există evaluări

- Sumar de Model Lucrare DisertatieDocument15 paginiSumar de Model Lucrare DisertatieDiaconu SergiuÎncă nu există evaluări

- Declaratie Politie PoliticaDocument1 paginăDeclaratie Politie PoliticaSteffy SteffÎncă nu există evaluări

- Model CV1 StudentiDocument1 paginăModel CV1 StudentirosuirinaÎncă nu există evaluări

- Agenția de TurismDocument2 paginiAgenția de Turismdorie_dorinaÎncă nu există evaluări

- Eliberare CI ExpirareDocument1 paginăEliberare CI ExpirareClaudia MIrosnicencu Kids HeavenÎncă nu există evaluări

- Analiza Calitatii Senzoriale A Cafelei FinDocument17 paginiAnaliza Calitatii Senzoriale A Cafelei FincristinafrumoasaÎncă nu există evaluări

- Fisa 1Document6 paginiFisa 1dorie_dorinaÎncă nu există evaluări

- Prezentare PDFDocument0 paginiPrezentare PDFRaluca RaluÎncă nu există evaluări

- Strategia de Dezvoltare A Comunei MaieruDocument55 paginiStrategia de Dezvoltare A Comunei Maierudorie_dorinaÎncă nu există evaluări

- Pagina2 PDFDocument28 paginiPagina2 PDFdorie_dorinaÎncă nu există evaluări

- Sumar de Model Lucrare DisertatieDocument15 paginiSumar de Model Lucrare DisertatieDiaconu SergiuÎncă nu există evaluări

- Psihologia Educatiei - Fisa de Evaluare Psihopedagogica - AlinaDocument7 paginiPsihologia Educatiei - Fisa de Evaluare Psihopedagogica - AlinaHolli CarpenterÎncă nu există evaluări

- 2 - INDICATOARE RutiereDocument40 pagini2 - INDICATOARE RutierePopescu LiviuÎncă nu există evaluări

- Elasticitatea CereriiDocument2 paginiElasticitatea Cereriidorie_dorinaÎncă nu există evaluări

- Agnes Martin Lugand Oamenii Fericiti Citesc Si Beau Cafea PDFDocument173 paginiAgnes Martin Lugand Oamenii Fericiti Citesc Si Beau Cafea PDFandrutzza_andra100% (1)

- Seminar 2Document10 paginiSeminar 2dorie_dorinaÎncă nu există evaluări

- Cap 3 Posibilitati de Dez A AgroturismuluiDocument9 paginiCap 3 Posibilitati de Dez A Agroturismuluidorie_dorinaÎncă nu există evaluări