S-ar putea să vă placă și

- Catalogación y Archivo-MecanografíaDocument18 paginiCatalogación y Archivo-MecanografíaJosselyn Garcia100% (1)

- Resumen de Guia Basica Del Exportador CesarDocument52 paginiResumen de Guia Basica Del Exportador CesarCESARGFLORES60% (5)

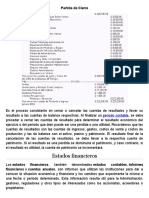

- Partida de CierreDocument11 paginiPartida de CierreAnonymous JSOZGKw50% (4)

- Explicacion SAPDocument6 paginiExplicacion SAPManuel Alejandro Maldonado Ramirez0% (1)

- Números Del 1 Al 30 en XincaDocument2 paginiNúmeros Del 1 Al 30 en XincaWidman Cardona100% (1)

- Contrato Colectivo de La Construcción 2010-2012 (VENEZUELA)Document93 paginiContrato Colectivo de La Construcción 2010-2012 (VENEZUELA)Jhon Romero Martinez50% (2)

- CriminalisticaDocument12 paginiCriminalisticaWidman CardonaÎncă nu există evaluări

- Requisitos de Los Libros ContablesDocument8 paginiRequisitos de Los Libros ContablesGeovany GarcíaÎncă nu există evaluări

- Método LancasterDocument9 paginiMétodo LancasterWidman CardonaÎncă nu există evaluări

- Ejercicio Corte y Arqueo de CajaDocument2 paginiEjercicio Corte y Arqueo de CajaOralia Noemi Tucux Cobon50% (2)

- Habilitacion y AutorizacionDocument10 paginiHabilitacion y AutorizacionJorge Luis Can MonroyÎncă nu există evaluări

- Proyecto Practica Supervisada Perito ContadorDocument32 paginiProyecto Practica Supervisada Perito ContadorVeraly Corado89% (9)

- Formatos de Libro de Compras y VentasDocument3 paginiFormatos de Libro de Compras y VentasNestor Cordova100% (4)

- Los 4 Libros Principales de La ContabilidadDocument3 paginiLos 4 Libros Principales de La ContabilidadEduardoYucute100% (1)

- 6to Perito Contador, Martes Vespertina, Examen de I UnidadDocument8 pagini6to Perito Contador, Martes Vespertina, Examen de I UnidadsonyÎncă nu există evaluări

- Signos de PuntuaciónDocument10 paginiSignos de PuntuaciónWidman CardonaÎncă nu există evaluări

- Analisis Del Caso - OtroDocument3 paginiAnalisis Del Caso - OtroMoisés Rodolfo Alarcón OlmosÎncă nu există evaluări

- Libro Caja - Libro AuxiliarDocument8 paginiLibro Caja - Libro AuxiliarLuis Chirinos0% (1)

- Países y Capitales de AméricaDocument3 paginiPaíses y Capitales de AméricaWidman Cardona100% (2)

- Libros Principales y AuxiliaresDocument13 paginiLibros Principales y AuxiliaresDaro RG33% (15)

- Libro de CajaDocument4 paginiLibro de CajaErmis Caruajulca Salazar59% (17)

- Finalidad de La Contabilidad GubernamentalDocument6 paginiFinalidad de La Contabilidad GubernamentalBladimir Ignacio100% (2)

- La Función Del Libro Diario Es Registrar Todas Las Operaciones Económicas Que Se Producen en La Empresa y Afectan A Su PatrimonioDocument5 paginiLa Función Del Libro Diario Es Registrar Todas Las Operaciones Económicas Que Se Producen en La Empresa y Afectan A Su PatrimonioPPabloTFÎncă nu există evaluări

- LIBROS PRINCIPALES y Auxiliares de ContabilidadDocument4 paginiLIBROS PRINCIPALES y Auxiliares de ContabilidadPeter Cache60% (5)

- Como Corregir Errores en Los Libros de ContabilidadDocument6 paginiComo Corregir Errores en Los Libros de Contabilidadxiomys44_nath55% (20)

- La Criminología Aplicada A Nuestra Realidad ActualDocument12 paginiLa Criminología Aplicada A Nuestra Realidad ActualWidman CardonaÎncă nu există evaluări

- Archivo Empresarial VivoDocument3 paginiArchivo Empresarial VivoVictor Hernandez100% (1)

- Libro Mayor o CentralizadorDocument6 paginiLibro Mayor o CentralizadorByron Manuel Chicas Mendez50% (2)

- Tipos de Cartas - MecanografiaDocument38 paginiTipos de Cartas - MecanografiaAndromeda GT Chisec67% (3)

- S9T1 - Introducción A Los Libros PrincipalesDocument1 paginăS9T1 - Introducción A Los Libros PrincipalesJessica Villamares mattaÎncă nu există evaluări

- Cuentas RegularizadorasDocument2 paginiCuentas RegularizadorasMatias Spinelli100% (1)

- Archivo 2Document6 paginiArchivo 2Dulce CalderonÎncă nu există evaluări

- Ejercicio de Diario No.1Document2 paginiEjercicio de Diario No.1Alvaro Per100% (1)

- Correspondencia Oficial y Legal Con EjemplosDocument8 paginiCorrespondencia Oficial y Legal Con EjemplosAxel Alexande Alex100% (1)

- Contabilidad Bancaria 6to PCDocument3 paginiContabilidad Bancaria 6to PCMoises RosalesÎncă nu există evaluări

- Folleto de Contabilidad de 2do. BasicoDocument5 paginiFolleto de Contabilidad de 2do. BasicoEdvin VenturaÎncă nu există evaluări

- Hacienda Pública Según La Entidad Del Derecho PúblicoDocument4 paginiHacienda Pública Según La Entidad Del Derecho PúblicoSeth RollisÎncă nu există evaluări

- Contabilidad GubernamentalDocument8 paginiContabilidad GubernamentalSelena OrtegaÎncă nu există evaluări

- Libros Principales y AuxiliaresDocument4 paginiLibros Principales y AuxiliaresIris Lopez0% (1)

- Medidas Del Papel y Tipos de LetraDocument2 paginiMedidas Del Papel y Tipos de LetraJervin GómezÎncă nu există evaluări

- Reseña Histórica de Los ImpuestosDocument4 paginiReseña Histórica de Los ImpuestosManuel100% (3)

- Equipo de Computación o Sistemas InformáticosDocument6 paginiEquipo de Computación o Sistemas InformáticosTecno IdeasÎncă nu există evaluări

- Características Del Libro de InventarioDocument8 paginiCaracterísticas Del Libro de InventarioJeddysBarrios100% (3)

- Istrucciones - Evaluación Libro Diario - MayorDocument4 paginiIstrucciones - Evaluación Libro Diario - Mayorgreta cortez100% (1)

- Estructura de LibrosDocument9 paginiEstructura de Libroscamila alzaÎncă nu există evaluări

- Acciones Por SuscribirDocument5 paginiAcciones Por SuscribirEber Berdúo0% (2)

- Acciones AdquiridasDocument3 paginiAcciones AdquiridasGabriela De Morales100% (1)

- LegislacionfiscalyaduanalDocument14 paginiLegislacionfiscalyaduanalWily BautistaÎncă nu există evaluări

- Geografia Del ConsumoDocument5 paginiGeografia Del ConsumoValentina Lopez Giraldo0% (1)

- Parques de Guatemala, Monumentos de GuatemalaDocument13 paginiParques de Guatemala, Monumentos de GuatemalaAvigail de GramajoÎncă nu există evaluări

- Cuentas de ContabilidadDocument21 paginiCuentas de ContabilidadJan Palacios50% (2)

- Bases TeóricasDocument7 paginiBases TeóricasLizeth Alejandra Bejar RamosÎncă nu există evaluări

- Lista de Útiles Ined 2021Document5 paginiLista de Útiles Ined 2021José Manuel López BaténÎncă nu există evaluări

- Laboratorio de No 1 Libro de Diario.Document7 paginiLaboratorio de No 1 Libro de Diario.Moni100% (1)

- Contabilidad BancariaDocument102 paginiContabilidad Bancariajcs69100% (1)

- Contabilidad en GuatemalaDocument5 paginiContabilidad en GuatemalaJuan Alberto CocÎncă nu există evaluări

- Introduccion Libros AuxiliaresDocument46 paginiIntroduccion Libros AuxiliaresGLADIS DALUD VILLEGAS CORDOVAÎncă nu există evaluări

- Plan Anual de Contabilidad para Tercero BásicoDocument9 paginiPlan Anual de Contabilidad para Tercero BásicoaydeedisonÎncă nu există evaluări

- Libros Principales y Auxiliares de La ContabilidadDocument12 paginiLibros Principales y Auxiliares de La ContabilidadYania DávidÎncă nu există evaluări

- Aguinaldo Sala de VentasDocument3 paginiAguinaldo Sala de Ventasmarlon Obdulio100% (1)

- Qué Es El Libro CajaDocument13 paginiQué Es El Libro CajaGuada Lupe83% (6)

- Libro CajaDocument6 paginiLibro CajaEric Aguilar ValdiviezoÎncă nu există evaluări

- Lectura Doc. MercantilDocument3 paginiLectura Doc. MercantilEfrain Calisaya MamaniÎncă nu există evaluări

- Documentos Comerciales PrivadosDocument6 paginiDocumentos Comerciales PrivadosLuis Garcia100% (1)

- Practica SupervisadaDocument4 paginiPractica SupervisadaGenrriy Roberto Fuentes Orozco100% (2)

- 10 Cuentas de Pasivo y PatrimonioDocument6 pagini10 Cuentas de Pasivo y PatrimonioLuisFernando33% (3)

- Calculo Mercantil-Planeamiento 1er CursoDocument3 paginiCalculo Mercantil-Planeamiento 1er CursoMirta Mariana Ramirez100% (1)

- Sistema de Tesorería de GuatemalaDocument17 paginiSistema de Tesorería de GuatemalaJuan Pablo Booyah100% (2)

- Libros Principales y Obligatorio de ContabilidadDocument12 paginiLibros Principales y Obligatorio de Contabilidadjohanssen cortezÎncă nu există evaluări

- Libros de Cuentas CorrientesDocument3 paginiLibros de Cuentas CorrientesSindy Castro22% (9)

- Cuadro de Apreciacion ObjetivaDocument1 paginăCuadro de Apreciacion ObjetivaWidman CardonaÎncă nu există evaluări

- Partes Básicas de Una ComputadoraDocument6 paginiPartes Básicas de Una ComputadoraWidman Cardona100% (1)

- Planetas Del Sistema SolarDocument12 paginiPlanetas Del Sistema SolarWidman CardonaÎncă nu există evaluări

- Presidentes de Guatemala y Su Aporte EconomicoDocument17 paginiPresidentes de Guatemala y Su Aporte EconomicoWidman CardonaÎncă nu există evaluări

- Técnicas Utilizadas para La Investigación de Un Hecho DelictivoDocument13 paginiTécnicas Utilizadas para La Investigación de Un Hecho DelictivoWidman CardonaÎncă nu există evaluări

- Mapa SemanticoDocument5 paginiMapa SemanticoWidman CardonaÎncă nu există evaluări

- Derechos PolíticosDocument16 paginiDerechos PolíticosWidman CardonaÎncă nu există evaluări

- Frutas en XincaDocument15 paginiFrutas en XincaWidman CardonaÎncă nu există evaluări

- Escena Del CrimenDocument12 paginiEscena Del CrimenWidman CardonaÎncă nu există evaluări

- Cuadro Sinoptico Sistemas de Procedimiento.Document6 paginiCuadro Sinoptico Sistemas de Procedimiento.Widman CardonaÎncă nu există evaluări

- Tarea en Pareja, Necesidades Sociales y Productivas QuesadaDocument24 paginiTarea en Pareja, Necesidades Sociales y Productivas QuesadaWidman CardonaÎncă nu există evaluări

- Los Derechos Que Pertenecían A Las Personas.Document6 paginiLos Derechos Que Pertenecían A Las Personas.Widman CardonaÎncă nu există evaluări

- Elementos de La Cultura Del Pueblo XincaDocument12 paginiElementos de La Cultura Del Pueblo XincaWidman CardonaÎncă nu există evaluări

- Inventario de Necesidades SocialesDocument5 paginiInventario de Necesidades SocialesWidman CardonaÎncă nu există evaluări

- 5 Formas de BoleibolDocument2 pagini5 Formas de BoleibolWidman CardonaÎncă nu există evaluări

- Guía de Atención Psicosocial para El NnaDocument2 paginiGuía de Atención Psicosocial para El NnaWidman CardonaÎncă nu există evaluări

- Conclusiones Sobre El AnalfabetismoDocument1 paginăConclusiones Sobre El AnalfabetismoWidman Cardona100% (1)

- Cuantos Países Tiene El Continente AmericanoDocument3 paginiCuantos Países Tiene El Continente AmericanoWidman CardonaÎncă nu există evaluări

- Informe Como Auditores Independientes Sobre Propiedad, Planta y EquipoDocument3 paginiInforme Como Auditores Independientes Sobre Propiedad, Planta y EquipoWidman CardonaÎncă nu există evaluări

- Ensayo Estrategias Educativas en Tiempos de Pandemia Del Covid-19Document6 paginiEnsayo Estrategias Educativas en Tiempos de Pandemia Del Covid-19Widman CardonaÎncă nu există evaluări

- Acciones Solidarias en FamiliaDocument5 paginiAcciones Solidarias en FamiliaWidman CardonaÎncă nu există evaluări

- Informe Estado Auditado en Moneda Nacional y Divulgaciones ObligatoriasDocument5 paginiInforme Estado Auditado en Moneda Nacional y Divulgaciones ObligatoriasWidman CardonaÎncă nu există evaluări

- Qué Son Las Barreras de ComunicaciónDocument8 paginiQué Son Las Barreras de ComunicaciónWidman CardonaÎncă nu există evaluări

- Como Insertar Un GIFDocument1 paginăComo Insertar Un GIFWidman CardonaÎncă nu există evaluări

- Roles AdministrativosDocument9 paginiRoles Administrativoslinda rodriguezÎncă nu există evaluări

- Programación Linel - Caso Pelo de OsoDocument22 paginiProgramación Linel - Caso Pelo de OsoYesseniaXiomaraRaymundoBaldeonÎncă nu există evaluări

- Caso MC Donalds Deyvis Zavaleta RodriguezDocument3 paginiCaso MC Donalds Deyvis Zavaleta RodriguezDeyvis ZavaletaÎncă nu există evaluări

- La Gestión Del Abastecimiento para Mejorar El Control de Inventario de Repuestos Importados en La Empresa Equaval E.I.R.L, La Victoria - 2016"Document15 paginiLa Gestión Del Abastecimiento para Mejorar El Control de Inventario de Repuestos Importados en La Empresa Equaval E.I.R.L, La Victoria - 2016"Sandra AlvarezÎncă nu există evaluări

- HU Sprint 04Document14 paginiHU Sprint 04Diego ArÎncă nu există evaluări

- Pereznoriegayirethgalilea Act 4 (1190)Document6 paginiPereznoriegayirethgalilea Act 4 (1190)Yiireth Ü NoriiegaÎncă nu există evaluări

- 6 Proyecto Educativo La PandiDocument26 pagini6 Proyecto Educativo La PandiStefania Gonzalez BiedermannÎncă nu există evaluări

- Braco Ruiz AndersonsPa2 ING - CostosDocument9 paginiBraco Ruiz AndersonsPa2 ING - CostosANDERSON CESAR BRACO RUIZÎncă nu există evaluări

- Test 1 Las Obligaciones FiscalesDocument3 paginiTest 1 Las Obligaciones FiscalesJuan Jose Martinez AlbaÎncă nu există evaluări

- Caracteristica Mas Ventaja y DesventajasDocument2 paginiCaracteristica Mas Ventaja y DesventajasLady leguxÎncă nu există evaluări

- Sobre La Aplicacion y Desarrollo Del Concepto de Innovación en El Sector PúblicoDocument14 paginiSobre La Aplicacion y Desarrollo Del Concepto de Innovación en El Sector PúblicoredmatrizÎncă nu există evaluări

- Actividad Taller en ClaseDocument11 paginiActividad Taller en Claseains100% (1)

- Escritura de Sociedad AnonimaDocument8 paginiEscritura de Sociedad AnonimaEnnailen LaitonÎncă nu există evaluări

- Exportación RemerasDocument3 paginiExportación RemerasNachoÎncă nu există evaluări

- DescargaDocument3 paginiDescargaeymegogogongoiÎncă nu există evaluări

- Informe Sobre El SalarioDocument5 paginiInforme Sobre El SalarioIgnacio Rafael Valdez Rivero100% (1)

- Trabajo de Contabilidad 1Document18 paginiTrabajo de Contabilidad 1JJ MenesesÎncă nu există evaluări

- Orientaciones para El Trabajo de Campo # 4Document7 paginiOrientaciones para El Trabajo de Campo # 4Erick ChanatasigÎncă nu există evaluări

- Inspecciones, Auditorias Objetivos y ClasificacionDocument38 paginiInspecciones, Auditorias Objetivos y ClasificacionNicole SanchezÎncă nu există evaluări

- 2do Examen MKT 2020-IIDocument3 pagini2do Examen MKT 2020-IIJhon Jhosmel H CcÎncă nu există evaluări

- Dirección de RRHH. CASOSDocument19 paginiDirección de RRHH. CASOSMary RD FrancoÎncă nu există evaluări

- Trabajo Grupal Financiamiento InmobiliarioDocument10 paginiTrabajo Grupal Financiamiento InmobiliarioMauro Roney Pinedo manuyamaÎncă nu există evaluări

- Wa0042.Document3 paginiWa0042.DANNA SARAY LEON MARTINEZÎncă nu există evaluări

- Investigación Unidad 2. Lean Six SigmaDocument10 paginiInvestigación Unidad 2. Lean Six SigmaRicardo Valencia RojasÎncă nu există evaluări

- Mapa Interactivo RENTA FIJADocument1 paginăMapa Interactivo RENTA FIJANeil Arellanos GarciaÎncă nu există evaluări

- Macroflujos JDMDocument8 paginiMacroflujos JDMLuis AlfÎncă nu există evaluări