S-ar putea să vă placă și

- Claudio Espinoza - Tarea Semana 1Document10 paginiClaudio Espinoza - Tarea Semana 1Claudio Espinoza Meneses83% (6)

- Claudio Espinoza - Tarea Semana 1Document10 paginiClaudio Espinoza - Tarea Semana 1Claudio Espinoza Meneses83% (6)

- Claudio Espinoza - Tarea Semana 1Document10 paginiClaudio Espinoza - Tarea Semana 1Claudio Espinoza Meneses83% (6)

- Jeannette - Pizarro - Tarea 6 - Contabilidad y Finanzas para La Toma de DecisionesDocument8 paginiJeannette - Pizarro - Tarea 6 - Contabilidad y Finanzas para La Toma de DecisionesJeanette Pizarro78% (9)

- Claudio Espinoza - Proyecto FinalDocument16 paginiClaudio Espinoza - Proyecto FinalClaudio Espinoza Meneses100% (6)

- Claudio Espinoza - Tarea Semana 5Document11 paginiClaudio Espinoza - Tarea Semana 5Claudio Espinoza Meneses45% (11)

- Claudio Espinoza - Tarea Semana 3Document12 paginiClaudio Espinoza - Tarea Semana 3Claudio Espinoza Meneses100% (8)

- Estephany Barria Tarea 7 Impuesto Venta y ServicioDocument5 paginiEstephany Barria Tarea 7 Impuesto Venta y ServicioEstephany BarriaÎncă nu există evaluări

- Claudio Espinoza - Tarea Semana 3Document12 paginiClaudio Espinoza - Tarea Semana 3Claudio Espinoza Meneses100% (8)

- Claudio Espinoza 7.8 PDFDocument15 paginiClaudio Espinoza 7.8 PDFClaudio Espinoza Meneses100% (10)

- Claudio Espinoza 7.8 PDFDocument15 paginiClaudio Espinoza 7.8 PDFClaudio Espinoza Meneses100% (10)

- Claudio Espinoza - Control 6Document16 paginiClaudio Espinoza - Control 6Claudio Espinoza Meneses0% (1)

- SEMANA 7 Contabilidad y Finanzas para La Toma de Decisiones IaccDocument3 paginiSEMANA 7 Contabilidad y Finanzas para La Toma de Decisiones IaccIvette GU100% (2)

- Tarea5 - Contabilidades EspecialesDocument8 paginiTarea5 - Contabilidades Especialesalvaro33% (3)

- Claudio Espinoza - Tarea Semana 8Document6 paginiClaudio Espinoza - Tarea Semana 8Claudio Espinoza Meneses50% (4)

- Claudio Espinoza - Control 6Document16 paginiClaudio Espinoza - Control 6Claudio Espinoza Meneses0% (1)

- Presupuesto de Caja para El Primer Trimestre - Control 5Document4 paginiPresupuesto de Caja para El Primer Trimestre - Control 5alvaro33% (3)

- Jeannette - Pizarro - Tarea 4 - Contabilidad y Finanzas para La Toma de DecisionesDocument5 paginiJeannette - Pizarro - Tarea 4 - Contabilidad y Finanzas para La Toma de DecisionesJeanette Pizarro100% (1)

- Control7 - Contabilidad y Finanzas para La Toma de DecisionesDocument6 paginiControl7 - Contabilidad y Finanzas para La Toma de Decisionesalvaro100% (2)

- Andrea - Luengo - Control6conta y DeciDocument7 paginiAndrea - Luengo - Control6conta y DeciAndrea L.100% (1)

- Tarea 2 Estephany Barria Contabilidad EspecialDocument7 paginiTarea 2 Estephany Barria Contabilidad EspecialEstephany BarriaÎncă nu există evaluări

- Belen Acosta Tareas3Document5 paginiBelen Acosta Tareas3Belem A. MarinÎncă nu există evaluări

- Diccionario bilingüe de términos contablesDe la EverandDiccionario bilingüe de términos contablesÎncă nu există evaluări

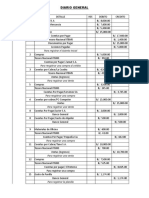

- Sistemas Contables (DIARIO GENERAL)Document2 paginiSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (4)

- Caso CinepolisDocument10 paginiCaso CinepolisDiana ColoradoÎncă nu există evaluări

- Contabilidad y Finanzas para La Toma de Decisiones Control 4Document6 paginiContabilidad y Finanzas para La Toma de Decisiones Control 4lalyhv75% (4)

- Romica Lincy Romain Control 8Document8 paginiRomica Lincy Romain Control 8Romica Romain80% (5)

- Claudio Espinoza - Tarea Semana 2Document12 paginiClaudio Espinoza - Tarea Semana 2Claudio Espinoza Meneses100% (5)

- Lorena Silva. Semana 1 Cont. y FinanzasDocument4 paginiLorena Silva. Semana 1 Cont. y FinanzasFelipe Andres Vergara Silva67% (3)

- Target Cost Semana 3 Contabilidad y Finanzas para La Toma de DecisionesDocument4 paginiTarget Cost Semana 3 Contabilidad y Finanzas para La Toma de Decisionesalvaro100% (2)

- Informe de Caja y Bancos Control 5 Contabilidad y Finanzas para La Toma de DecisionesDocument3 paginiInforme de Caja y Bancos Control 5 Contabilidad y Finanzas para La Toma de Decisionesalvaro40% (5)

- Control Semana 5 Contabilidad y Finanzas...Document4 paginiControl Semana 5 Contabilidad y Finanzas...Joel Cortes100% (1)

- Tarea Semana 5 Contabilidades EspecialesDocument5 paginiTarea Semana 5 Contabilidades EspecialesCFT ALFAÎncă nu există evaluări

- Aurora Aranguiz Tarea S5Document11 paginiAurora Aranguiz Tarea S5aurora100% (9)

- Claudia - Navarro Tarea 1Document10 paginiClaudia - Navarro Tarea 1Claudia navarroÎncă nu există evaluări

- Contabilidades Especiales Semana 7Document3 paginiContabilidades Especiales Semana 7Ivan Alejandro Peña ManquezÎncă nu există evaluări

- Análisis Contable - Tarea5Document6 paginiAnálisis Contable - Tarea5alvaro50% (2)

- Estephany Barria Tarea 5 Impuesto Venta y ServicioDocument4 paginiEstephany Barria Tarea 5 Impuesto Venta y ServicioEstephany Barria0% (1)

- Analisis Contable - S5 - IAACDocument5 paginiAnalisis Contable - S5 - IAACAldo Montroni Plazaola33% (3)

- Víctor Godoy Sepúlveda Tarea Semana 5Document8 paginiVíctor Godoy Sepúlveda Tarea Semana 5Victor GodoyÎncă nu există evaluări

- Claudio Espinoza - Tarea Semana 2Document12 paginiClaudio Espinoza - Tarea Semana 2Claudio Espinoza Meneses100% (5)

- Semana 7Document3 paginiSemana 7Claudio Espinoza Meneses33% (3)

- Contabilidad y Finanzas para La Toma de Decisiones Control 5Document8 paginiContabilidad y Finanzas para La Toma de Decisiones Control 5lalyhv50% (4)

- Tarea 8 Estephany Barria Contabilidad EspecialDocument7 paginiTarea 8 Estephany Barria Contabilidad EspecialPamela Mansilla BarrientosÎncă nu există evaluări

- Jeannette - Pizarro - Tarea 8 - Contabilidad y Finanzas para La Toma de DecisionesDocument7 paginiJeannette - Pizarro - Tarea 8 - Contabilidad y Finanzas para La Toma de DecisionesJeanette Pizarro100% (1)

- Tarea 5 Estephany Barria Impuesto A La RentaDocument8 paginiTarea 5 Estephany Barria Impuesto A La RentaEstephany BarriaÎncă nu există evaluări

- Tarea 3 Estephany Barria Impuesto A La RentaDocument8 paginiTarea 3 Estephany Barria Impuesto A La RentaEstephany Barria100% (1)

- Jeannette - Pizarro - Tarea 7 - Contabilidades EspecialesDocument4 paginiJeannette - Pizarro - Tarea 7 - Contabilidades EspecialesJeanette Pizarro100% (1)

- Aurora Aranguiz Tarea S6Document7 paginiAurora Aranguiz Tarea S6auroraÎncă nu există evaluări

- Tarea 8 Estephany Barria Impuesto A La RentaDocument5 paginiTarea 8 Estephany Barria Impuesto A La RentaPamela Mansilla BarrientosÎncă nu există evaluări

- Tarea Semana 7 Contabilidades EspecialesDocument6 paginiTarea Semana 7 Contabilidades EspecialesJoel Cortes100% (1)

- Proyecto Final Impuesto A La RentaDocument8 paginiProyecto Final Impuesto A La RentaPamela Mansilla BarrientosÎncă nu există evaluări

- Tarea Semana 1Document3 paginiTarea Semana 1Robinson Rojas100% (1)

- Claudiavera - Semana 8 Impuesto A La RentaDocument6 paginiClaudiavera - Semana 8 Impuesto A La Rentaclaudia veraÎncă nu există evaluări

- Oscar Castillo Semana8Document15 paginiOscar Castillo Semana8Óscar Castillo100% (2)

- Lorena Silva Cont y Finanzas. Semana 4Document4 paginiLorena Silva Cont y Finanzas. Semana 4Felipe Andres Vergara SilvaÎncă nu există evaluări

- Tarea Semana 3 Impuestos de Ventas y Servicios Tania Asis CartagenaDocument5 paginiTarea Semana 3 Impuestos de Ventas y Servicios Tania Asis CartagenaMARIA AGUILAR PACHECO100% (1)

- Contabilidad para La Toma de Decisiones Control 8Document5 paginiContabilidad para La Toma de Decisiones Control 8francisca100% (1)

- Semana 8 Contabilidad EspecialesDocument5 paginiSemana 8 Contabilidad EspecialesCv Pitufina100% (1)

- Carolina Roa Tarea4Document5 paginiCarolina Roa Tarea4Carolina Paz Roa Werner50% (2)

- Control7 Legislacion TributariaDocument5 paginiControl7 Legislacion Tributariaalvaro50% (2)

- Jeannette - Pizarro - Tarea 6 - Impuesto de Ventas y ServiciosDocument5 paginiJeannette - Pizarro - Tarea 6 - Impuesto de Ventas y ServiciosJeanette PizarroÎncă nu există evaluări

- Tarea 1 Estephany Barria Contabilidad EspecialDocument7 paginiTarea 1 Estephany Barria Contabilidad EspecialEstephany BarriaÎncă nu există evaluări

- Tarea 6 Estephany Barria Contabilidad EspecialDocument5 paginiTarea 6 Estephany Barria Contabilidad EspecialEstephany Barria50% (2)

- Manuel Molina PROYECTO FINAL Contabilidad y Finanzas para La Toma de DecisionesDocument8 paginiManuel Molina PROYECTO FINAL Contabilidad y Finanzas para La Toma de DecisionesCristian Rousseau Lerou CrucesÎncă nu există evaluări

- Claudiavera - Semana 4 ContabilidadDocument5 paginiClaudiavera - Semana 4 Contabilidadclaudia vera100% (2)

- July Moreno Control 4Document3 paginiJuly Moreno Control 4JulyCarolinaMorenoJara100% (1)

- Semana 5 FinanzasDocument9 paginiSemana 5 FinanzasNatalia Vidal GÎncă nu există evaluări

- Semana 5 Jorge San Martin Contabilidad de Costos.Document6 paginiSemana 5 Jorge San Martin Contabilidad de Costos.pabloÎncă nu există evaluări

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe la EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesÎncă nu există evaluări

- Relatos PDFDocument58 paginiRelatos PDFClaudio Espinoza MenesesÎncă nu există evaluări

- Relatos PDFDocument58 paginiRelatos PDFClaudio Espinoza MenesesÎncă nu există evaluări

- 7Document7 pagini7Claudio Espinoza MenesesÎncă nu există evaluări

- 7Document7 pagini7Claudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza - Tarea Semana 7Document7 paginiClaudio Espinoza - Tarea Semana 7Claudio Espinoza Meneses100% (2)

- 7Document7 pagini7Claudio Espinoza MenesesÎncă nu există evaluări

- Prueba Semana 5Document2 paginiPrueba Semana 5Claudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza - Control Semana 8Document7 paginiClaudio Espinoza - Control Semana 8Claudio Espinoza MenesesÎncă nu există evaluări

- Proyecto Final - Claudio Espinoza M.Document11 paginiProyecto Final - Claudio Espinoza M.Claudio Espinoza MenesesÎncă nu există evaluări

- Control Semana 8Document2 paginiControl Semana 8Claudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza - Tarea Semana 8Document14 paginiClaudio Espinoza - Tarea Semana 8Claudio Espinoza Meneses50% (4)

- Control Semana 8Document2 paginiControl Semana 8Claudio Espinoza MenesesÎncă nu există evaluări

- Proyecto Final - Claudio Espinoza M.Document11 paginiProyecto Final - Claudio Espinoza M.Claudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza - Control 7Document14 paginiClaudio Espinoza - Control 7Claudio Espinoza Meneses50% (2)

- Claudio Espinoza - Control 5Document14 paginiClaudio Espinoza - Control 5Claudio Espinoza Meneses100% (1)

- Claudio Espinoza - Control 8Document7 paginiClaudio Espinoza - Control 8Claudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza - Tarea Semana 7Document10 paginiClaudio Espinoza - Tarea Semana 7Claudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza - Tarea Semana 7 FUNDAMENTOS ECONOMIADocument10 paginiClaudio Espinoza - Tarea Semana 7 FUNDAMENTOS ECONOMIAClaudio Espinoza MenesesÎncă nu există evaluări

- Claudio Espinoza M - Semana 7 FUNDAMENTOS ECONOMIADocument10 paginiClaudio Espinoza M - Semana 7 FUNDAMENTOS ECONOMIAClaudio Espinoza MenesesÎncă nu există evaluări

- Evaluacion 8 Contpasivos y PatrimonioDocument13 paginiEvaluacion 8 Contpasivos y PatrimonioALFER ORTIZ0% (1)

- Qué Es Una Estafa PiramidalDocument4 paginiQué Es Una Estafa PiramidalAlma Hernandez Correo TelmexÎncă nu există evaluări

- Decisiones Efectivas 2008Document10 paginiDecisiones Efectivas 2008KingBumiÎncă nu există evaluări

- Tema 2 MicroeconomiaDocument17 paginiTema 2 MicroeconomiaYojhan FernandezÎncă nu există evaluări

- Actividad de Aprendizaje 5. Intervenciones de Formación de Equipos de Trabajo.Document15 paginiActividad de Aprendizaje 5. Intervenciones de Formación de Equipos de Trabajo.Farrah TreviñoÎncă nu există evaluări

- Eco.M5 (Ecommerce. Módulo 5) PDFDocument11 paginiEco.M5 (Ecommerce. Módulo 5) PDFdermocosmeticaÎncă nu există evaluări

- Módulo 10: Gestión de Recursos Humanos, Materiales y FinancierosDocument28 paginiMódulo 10: Gestión de Recursos Humanos, Materiales y FinancierosAlexÎncă nu există evaluări

- Tecnicas Grafo PlasticasDocument6 paginiTecnicas Grafo PlasticasjeremiasÎncă nu există evaluări

- Caso de Pronostico para Disney WorldDocument2 paginiCaso de Pronostico para Disney WorldRicardo Alfredo Loayza Gallegos100% (1)

- Tarea 3 Parcial Finanzas de Empresa 2023Document2 paginiTarea 3 Parcial Finanzas de Empresa 2023CristianÎncă nu există evaluări

- Resumen Cap 4 PressmanDocument3 paginiResumen Cap 4 PressmanYimi MamaniÎncă nu există evaluări

- Norma Iso 26000Document34 paginiNorma Iso 26000Vanesa Belen100% (1)

- FinanzasDocument21 paginiFinanzasMario123Încă nu există evaluări

- Estudio Etnográfico.Document3 paginiEstudio Etnográfico.Sarai NikiforovÎncă nu există evaluări

- Pasos para Construir Una Empresa ConstructoraDocument6 paginiPasos para Construir Una Empresa ConstructoraAnders Llanos ArteagaÎncă nu există evaluări

- Caso Practico Unidad 3Document12 paginiCaso Practico Unidad 3Lizeth Villa CanoÎncă nu există evaluări

- Proyecto 2Document15 paginiProyecto 2Adan SepulvedaÎncă nu există evaluări

- Tarea 3 MymDocument5 paginiTarea 3 MymMichael Ramírez100% (1)

- Cotizacion PolitexDocument1 paginăCotizacion Politexjuan miedoÎncă nu există evaluări

- Taller 3 Ciencias Políticas 10° Primer PperiodoDocument4 paginiTaller 3 Ciencias Políticas 10° Primer Pperiododiddier contrerasÎncă nu există evaluări

- Apuntes ItilDocument6 paginiApuntes ItilBrandon Samuel Avila TarrilloÎncă nu există evaluări

- A13 MacroeconomiaDocument4 paginiA13 MacroeconomiaFernanda CantuÎncă nu există evaluări

- Proyecto-Asignación de Cargas de Trabajo - Métodos de AsignaciónDocument17 paginiProyecto-Asignación de Cargas de Trabajo - Métodos de AsignaciónAndrea Arguedas AlfaroÎncă nu există evaluări

- Estandares de Calidad de Productos y ProcesosDocument11 paginiEstandares de Calidad de Productos y Procesosleidi juliana echeverri valenciaÎncă nu există evaluări

- Carrera Agronegocios Mad Utpl Copia 1Document2 paginiCarrera Agronegocios Mad Utpl Copia 1Fernando Freire100% (1)

- TomaDeDecisiones IIDocument34 paginiTomaDeDecisiones IIsabyÎncă nu există evaluări

- La Empresa Tomates Rojos Se Dedicada A La InvestigaciónDocument4 paginiLa Empresa Tomates Rojos Se Dedicada A La InvestigaciónJuan SalasÎncă nu există evaluări

- Proyecto Industrial - QuinuaDocument213 paginiProyecto Industrial - QuinuaKevin Harol Ramos SanchezÎncă nu există evaluări