S-ar putea să vă placă și

- Alquiler maquinaria producción Q120k 3 años 5% rendimientoDocument1 paginăAlquiler maquinaria producción Q120k 3 años 5% rendimientoKELLY MARIA ARIAS CARDENASÎncă nu există evaluări

- Estados Financieros IncompletosDocument16 paginiEstados Financieros Incompletosmanuestu1991Încă nu există evaluări

- Inscripcion de Sucursal en La SatDocument2 paginiInscripcion de Sucursal en La SatDouglas SolisÎncă nu există evaluări

- Auditoria II Cambios ContablesDocument23 paginiAuditoria II Cambios ContablesJuan José GrijalvaÎncă nu există evaluări

- Parker Randall - Niif Vrs Isr Oct 2015Document50 paginiParker Randall - Niif Vrs Isr Oct 2015Paul De La Cruz Saldaña100% (2)

- Universidad Mariano Galvez de GuatemalaDocument15 paginiUniversidad Mariano Galvez de GuatemalaSiomara SamayoaÎncă nu există evaluări

- Trabajo Final Zonas Francas GuatemalaDocument17 paginiTrabajo Final Zonas Francas GuatemalaMarcelo Jose Franco MarquezÎncă nu există evaluări

- ISR - Régimen Sobre Las Utilidades PDFDocument54 paginiISR - Régimen Sobre Las Utilidades PDFbillodÎncă nu există evaluări

- Ejerc. 10 Sucursal y Casa Matriz Moneda Ex.Document5 paginiEjerc. 10 Sucursal y Casa Matriz Moneda Ex.DennisÎncă nu există evaluări

- Copia de EJERCICIO NIIF 10. Matrices y Subsidiarias, ResolucionDocument6 paginiCopia de EJERCICIO NIIF 10. Matrices y Subsidiarias, ResolucionGilma Estela Girón JavierÎncă nu există evaluări

- Sistematización contable empresa inmobiliariaDocument184 paginiSistematización contable empresa inmobiliariasindyÎncă nu există evaluări

- Solucion Labotario 2Document10 paginiSolucion Labotario 2ARISÎncă nu există evaluări

- Requisitos para Trabajar en Entidades Sujetas A Vigilancia de SIB PDFDocument11 paginiRequisitos para Trabajar en Entidades Sujetas A Vigilancia de SIB PDFLuis PerezÎncă nu există evaluări

- Proceso de facturación interempresas y devolucionesDocument2 paginiProceso de facturación interempresas y devolucionesRosa Isela Gonzalez RamirezÎncă nu există evaluări

- 01 Interes Simple, Descuento Simple, Interes CompuestoDocument4 pagini01 Interes Simple, Descuento Simple, Interes CompuestoAlberto OrellanaÎncă nu există evaluări

- Resolución Ejercicio Fusión de SociedadesDocument3 paginiResolución Ejercicio Fusión de SociedadesAngelica MartirÎncă nu există evaluări

- Tesis 29-89Document129 paginiTesis 29-89Ophelia KoelpinÎncă nu există evaluări

- Caso práctico consolidación matrices subsidiariasDocument7 paginiCaso práctico consolidación matrices subsidiariasLuz AlonsoÎncă nu există evaluări

- Constancia RTU Pequeño ContribuyenteDocument2 paginiConstancia RTU Pequeño ContribuyenteJosé Norberto Pelíz TiriquizÎncă nu există evaluări

- Analisis de Razones Financieras Lala - BDocument8 paginiAnalisis de Razones Financieras Lala - BFernando RiveraÎncă nu există evaluări

- Ejemplo Auditoría FiscalDocument197 paginiEjemplo Auditoría FiscalNathanael ChénÎncă nu există evaluări

- Empresa Ganare Balance de Saldos y Estados Financieros Conjuntos 2016Document8 paginiEmpresa Ganare Balance de Saldos y Estados Financieros Conjuntos 2016Griselda HerreraÎncă nu există evaluări

- Enunciado Caso Practico Iva e Isr 2023Document3 paginiEnunciado Caso Practico Iva e Isr 2023Ammy QuinterosÎncă nu există evaluări

- Resumen Ejecutivo - Ensafis IIDocument2 paginiResumen Ejecutivo - Ensafis IIRafael Arroyo DittaÎncă nu există evaluări

- Laboratorio Número 2.Document12 paginiLaboratorio Número 2.SUSSAN MISHELL LOPEZ TORRES100% (1)

- Caso Práctico NIC 41 AgriculturaDocument26 paginiCaso Práctico NIC 41 AgriculturaRoxanaÎncă nu există evaluări

- Tarea Auditoria de PatrimonioDocument2 paginiTarea Auditoria de PatrimonioANABELLA DEL ROSARIO GONZÁLEZ TAYLORÎncă nu există evaluări

- Mapas MentalesDocument26 paginiMapas MentalesXiomy Zuluaga0% (1)

- Auditoría de Telefónica S.A. en GuatemalaDocument18 paginiAuditoría de Telefónica S.A. en GuatemalaDHAYRIN YESSENIA MARIN INTERIANOÎncă nu există evaluări

- SAT ajusta crédito por seguro avionetaDocument3 paginiSAT ajusta crédito por seguro avionetaAnibal Osorio VásquezÎncă nu există evaluări

- Ejemplos de Reexpresion Efs Grupo 4Document17 paginiEjemplos de Reexpresion Efs Grupo 4edgar lemusÎncă nu există evaluări

- 77-2012 InformeDocument3 pagini77-2012 InformewikisatguateÎncă nu există evaluări

- Anualidades VariablesDocument7 paginiAnualidades VariablesPaola CastilloÎncă nu există evaluări

- Regla 97-3Document43 paginiRegla 97-3Mario Ixcajoc50% (2)

- Leasing Financiero: Análisis de caso de flota de buses para empresa de transporteDocument22 paginiLeasing Financiero: Análisis de caso de flota de buses para empresa de transporteDayana Ticona VildosoÎncă nu există evaluări

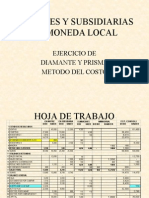

- Costo Matrices y Subsidiarias Prisma y Diamante PresentacionDocument12 paginiCosto Matrices y Subsidiarias Prisma y Diamante PresentacionPatricia López100% (1)

- Examen Final Obligaciones Tributarias IiDocument4 paginiExamen Final Obligaciones Tributarias IiValentin Salguero100% (1)

- Datos Incompletos - Pablo Marmol Di2Document11 paginiDatos Incompletos - Pablo Marmol Di2Jorge Cuyun100% (1)

- Rentas de TrabajoDocument12 paginiRentas de TrabajoMelany JimenezÎncă nu există evaluări

- Nomenclatura ContableDocument3 paginiNomenclatura Contableangeldeleon36Încă nu există evaluări

- 1 Datos IncompletosDocument6 pagini1 Datos IncompletosYuran CabreraÎncă nu există evaluări

- Laboratorio 2 Constructora y MaquinsaDocument1 paginăLaboratorio 2 Constructora y MaquinsaliceomixtoÎncă nu există evaluări

- USAC - Normas de Auditoría-1er Semestre 2013Document10 paginiUSAC - Normas de Auditoría-1er Semestre 2013Dani YSÎncă nu există evaluări

- Clase I y II - Organizacion y SistematizacionDocument24 paginiClase I y II - Organizacion y SistematizacionVladimir Villafuerte0% (1)

- Niif para Pymes-Empresas AgropecuariasDocument4 paginiNiif para Pymes-Empresas AgropecuariasChristopher Ramos100% (1)

- Cuestionario Capítulo 2Document7 paginiCuestionario Capítulo 2Aranza VázquezÎncă nu există evaluări

- Catalogo de CtasDocument12 paginiCatalogo de CtasErnesto ChavezÎncă nu există evaluări

- Segmentos de OperaciónDocument6 paginiSegmentos de OperaciónCristina QuexelÎncă nu există evaluări

- Evaluación de control interno en FUNDABIEM JutiapaDocument128 paginiEvaluación de control interno en FUNDABIEM JutiapaCesar HerreraÎncă nu există evaluări

- Teoría salarial universidadDocument17 paginiTeoría salarial universidadMundo NetÎncă nu există evaluări

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe la EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónÎncă nu există evaluări

- ESTADISTICA, Examen FinalDocument9 paginiESTADISTICA, Examen FinalAlejandra Cottom Girón100% (1)

- Obligaciones o BonosDocument33 paginiObligaciones o BonosTeresa Noemí Gaspar PerezÎncă nu există evaluări

- Hechos PosterioresDocument204 paginiHechos PosterioresMaría del Carmen Cruz PinzónÎncă nu există evaluări

- 3 Equilibrio e IncertidumbreDocument6 pagini3 Equilibrio e IncertidumbreOscar Misha BustamanteÎncă nu există evaluări

- Ejercico de ContaDocument37 paginiEjercico de ContaAlida GarciaÎncă nu există evaluări

- Encaje PracticoDocument117 paginiEncaje PracticoFava Casalm QuilopÎncă nu există evaluări

- Lab. 11 2017Document2 paginiLab. 11 2017Rosita D'Leon0% (1)

- Problemas K Aã Os e Irregulares 2010Document3 paginiProblemas K Aã Os e Irregulares 2010Cristao PoporopoÎncă nu există evaluări

- Análisis de Criterios Tributarios Emitidos Por Sat - Relacion - Dev - CredfiscalDocument17 paginiAnálisis de Criterios Tributarios Emitidos Por Sat - Relacion - Dev - CredfiscalErnesto DavilaÎncă nu există evaluări

- Análisis de Los Criterios de La SAT Sobre El IVA y Controles Internos AplicablesDocument87 paginiAnálisis de Los Criterios de La SAT Sobre El IVA y Controles Internos AplicablesSantiago Adalberto Perez RiveraÎncă nu există evaluări

- Casos de Estudio y Resolución No. 3 TEORIA TRIBUTARIADocument2 paginiCasos de Estudio y Resolución No. 3 TEORIA TRIBUTARIAErnesto DavilaÎncă nu există evaluări

- Informe Auditoria Interna 2016 PDFDocument40 paginiInforme Auditoria Interna 2016 PDFErnesto DavilaÎncă nu există evaluări

- DECRETO NUMERO 119-96 LEY DE LO CONTENCIOSO ADMINISTRATIVO (Y Sus Reformas)Document7 paginiDECRETO NUMERO 119-96 LEY DE LO CONTENCIOSO ADMINISTRATIVO (Y Sus Reformas)Estudiantes por Derecho100% (4)

- No. 7 Usac El Dinero y El Sistema FinancieroDocument31 paginiNo. 7 Usac El Dinero y El Sistema FinancieroErnesto DavilaÎncă nu există evaluări

- Requisitos para Presentar Expedientes y Solicitudes de Exoneración de MultaDocument6 paginiRequisitos para Presentar Expedientes y Solicitudes de Exoneración de MultaErnesto DavilaÎncă nu există evaluări

- 104GT Presentacion Metodologia de La Investigacion Maestria en Artes Sesion 2Document9 pagini104GT Presentacion Metodologia de La Investigacion Maestria en Artes Sesion 2Ernesto DavilaÎncă nu există evaluări

- Casos Práctico de Estudio y Resolución No. 2 Teoría TributariaDocument3 paginiCasos Práctico de Estudio y Resolución No. 2 Teoría TributariaErnesto Davila0% (1)

- Sector EexternoDocument16 paginiSector EexternoErnesto DavilaÎncă nu există evaluări

- Procedimiento Devolucion Credito Fiscal Grupo5 Salon310.Document25 paginiProcedimiento Devolucion Credito Fiscal Grupo5 Salon310.Ernesto DavilaÎncă nu există evaluări

- Salarios reales y desempleo involuntario en AtlantisDocument1 paginăSalarios reales y desempleo involuntario en AtlantisErnesto DavilaÎncă nu există evaluări

- Criterio de SatDocument10 paginiCriterio de SatErnesto DavilaÎncă nu există evaluări

- Contabilidad General 3 PDFDocument15 paginiContabilidad General 3 PDFBasilio Bulux ChacajÎncă nu există evaluări

- Decreto 29-89 Ley - MaquilasDocument16 paginiDecreto 29-89 Ley - MaquilasMarvin SagastumeÎncă nu există evaluări

- Ejercicio Avicola Las Julias S.A.Document8 paginiEjercicio Avicola Las Julias S.A.Ernesto Davila83% (6)

- Liderazgo transformacional y su impacto en cultura y eficacia organizacionalDocument17 paginiLiderazgo transformacional y su impacto en cultura y eficacia organizacionalfralector12100% (1)

- Vaca Brava S.A.Document9 paginiVaca Brava S.A.Karla RiveraÎncă nu există evaluări

- El Caballo Loco, S.A. (Solución)Document11 paginiEl Caballo Loco, S.A. (Solución)Ernesto DavilaÎncă nu există evaluări

- Trabajo Presupuestos Del EstadoDocument34 paginiTrabajo Presupuestos Del EstadoErnesto Davila100% (1)

- Arrendamiento Vrs CompraDocument14 paginiArrendamiento Vrs CompraErnesto DavilaÎncă nu există evaluări

- Ejercicio 1 1er. Parcial Agropecuaria El Limon DulceDocument11 paginiEjercicio 1 1er. Parcial Agropecuaria El Limon DulceHernandez AnaÎncă nu există evaluări

- El Trabajo SexualDocument21 paginiEl Trabajo SexualJulio GallegosÎncă nu există evaluări

- Comunicación 5to de SecundariaDocument15 paginiComunicación 5to de SecundariaMario Obregon moralesÎncă nu există evaluări

- Nacion y Region en Los Origenes Del Estado Nacional en ColombiaDocument3 paginiNacion y Region en Los Origenes Del Estado Nacional en ColombiaEAS100% (1)

- Instituciones de GuatemalaDocument8 paginiInstituciones de GuatemalaJose GarnigaÎncă nu există evaluări

- Manual de Identidad Corporativa BANSEFIDocument59 paginiManual de Identidad Corporativa BANSEFIfco_fwÎncă nu există evaluări

- Providencia Con Informe (F)Document1 paginăProvidencia Con Informe (F)Keyla RojasÎncă nu există evaluări

- La República sin ciudadanos: exclusión y violenciaDocument5 paginiLa República sin ciudadanos: exclusión y violenciaartur garciaÎncă nu există evaluări

- Tarea 8Document6 paginiTarea 8HEiidy EspiinOzaÎncă nu există evaluări

- Romances Históricos - 4 - Don Álvaro de LunaDocument14 paginiRomances Históricos - 4 - Don Álvaro de LunaajesustÎncă nu există evaluări

- Existen Normas Constitucionales InconstitucionalesDocument7 paginiExisten Normas Constitucionales InconstitucionalesHelen Carolina B. ChavarriaÎncă nu există evaluări

- Encargado Transporte CNJDocument2 paginiEncargado Transporte CNJFsaavedra11Încă nu există evaluări

- El primer desaparecido BrandazzaDocument13 paginiEl primer desaparecido BrandazzaMauro CamillatoÎncă nu există evaluări

- Administración de Personal Avance 4Document26 paginiAdministración de Personal Avance 4Alonso LazaldeÎncă nu există evaluări

- Donoso Cortés - Obras - v01Document443 paginiDonoso Cortés - Obras - v01Frog_bogÎncă nu există evaluări

- Reglamento de intervención de compañíasDocument11 paginiReglamento de intervención de compañíasMary GuillermoÎncă nu există evaluări

- Resumen y Critica Etnografias MinimasDocument8 paginiResumen y Critica Etnografias MinimasCristopher Valdes San MartinÎncă nu există evaluări

- Modelo Contrato Community ManagerDocument2 paginiModelo Contrato Community ManagerJose Manuel Rivas100% (6)

- La Actualidad Del Estado de Bienestar KeynesianoDocument10 paginiLa Actualidad Del Estado de Bienestar KeynesianoAixa Ailyn SilvaÎncă nu există evaluări

- Gestion & Costos - Gimenez 11a19Document233 paginiGestion & Costos - Gimenez 11a19Luciana Brun100% (1)

- InformeDocument8 paginiInformeAdhara LozanoÎncă nu există evaluări

- Recurso Apelacion Infraccion Urbanistica ListoDocument16 paginiRecurso Apelacion Infraccion Urbanistica ListoMaria Alejandra Cuellar SilvaÎncă nu există evaluări

- Ca 20180903Document832 paginiCa 20180903Anonymous ud43xkjnmÎncă nu există evaluări

- Sobre SupersticionesDocument2 paginiSobre Supersticionesssangyong50% (2)

- Ficha de Aplicacion 03Document3 paginiFicha de Aplicacion 03CESAR RUIZ33% (3)

- Evolucion Historica Del Derecho Internacional Publico Tarea 5Document4 paginiEvolucion Historica Del Derecho Internacional Publico Tarea 5Meyling MagdalenaÎncă nu există evaluări

- Que Es IntegracionDocument10 paginiQue Es IntegracionSaraGarciaÎncă nu există evaluări

- Reclamacion Sanidad - v2Document2 paginiReclamacion Sanidad - v2APTOCAÎncă nu există evaluări

- Acta Del CoarDocument1 paginăActa Del CoarClever Nina CentenoÎncă nu există evaluări

- Desarrollo Actividad 1Document2 paginiDesarrollo Actividad 117957508Încă nu există evaluări

- Diagnóstico Estado de La Reconstrucción, Terremoto y TsunamiDocument300 paginiDiagnóstico Estado de La Reconstrucción, Terremoto y TsunamisoychileclÎncă nu există evaluări