S-ar putea să vă placă și

- Servicios Especiales Prestados Por Los Contadores Públicos Nº 7Document10 paginiServicios Especiales Prestados Por Los Contadores Públicos Nº 7Gabriel CastellanosÎncă nu există evaluări

- Banplus Impuesto Grandes TransaccionesDocument3 paginiBanplus Impuesto Grandes TransaccionesLuis LopezÎncă nu există evaluări

- Afrontar La Descapitalización Patrimonial Aumentando Capital Por Corrección MonetariaDocument4 paginiAfrontar La Descapitalización Patrimonial Aumentando Capital Por Corrección MonetariaMaria M Ñañez RÎncă nu există evaluări

- R-2019-003 Providencia 097-2019 Contabilidad en PetrosDocument7 paginiR-2019-003 Providencia 097-2019 Contabilidad en PetrosMaria M Ñañez RÎncă nu există evaluări

- Informe Del ComisarioDocument2 paginiInforme Del ComisarioIsla BlurayÎncă nu există evaluări

- Impuestos ParafiscalesDocument4 paginiImpuestos ParafiscalesAnyu Lysamar100% (1)

- Exclusiones FiscalesDocument7 paginiExclusiones FiscalesFulano DetalÎncă nu există evaluări

- Renovación y Actualización de RIFDocument2 paginiRenovación y Actualización de RIFcontableanzÎncă nu există evaluări

- Taller Sobre Los Impuestos Municipales en VenezuelaDocument7 paginiTaller Sobre Los Impuestos Municipales en Venezuelaangela perez100% (2)

- Guayana ExportadoraDocument8 paginiGuayana ExportadoraMax FloresÎncă nu există evaluări

- Comprobante de Retención de IVA en VenezuelaDocument14 paginiComprobante de Retención de IVA en VenezuelaHarrinson De Araujo50% (2)

- 4709-1-2021 Reforma Parcial de La Ordenanza de Impuesto Sobre Actividades Económicas de Industria, ComercioDocument56 pagini4709-1-2021 Reforma Parcial de La Ordenanza de Impuesto Sobre Actividades Económicas de Industria, ComercioWilliams ContrerasÎncă nu există evaluări

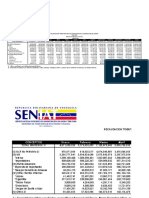

- Estadisticas Recaudacion SeniatDocument38 paginiEstadisticas Recaudacion SeniatOliver Sarache100% (1)

- Rif JuridicoDocument1 paginăRif JuridicoDIONILDA FERNADEZÎncă nu există evaluări

- Informe Balance ConstitutivoDocument1 paginăInforme Balance ConstitutivoLuis FariasÎncă nu există evaluări

- Ordenanza Publicidad y Propaganda 2020Document34 paginiOrdenanza Publicidad y Propaganda 2020pablo millan perez100% (1)

- Deberes Formales Del ContribuyenteDocument18 paginiDeberes Formales Del Contribuyentedavis molinaÎncă nu există evaluări

- Registro Especial de Entradas y Salidas de InventariosDocument3 paginiRegistro Especial de Entradas y Salidas de InventariosTatiana Gonzalez100% (2)

- Notas Aumento de CapitalDocument10 paginiNotas Aumento de CapitalHidalmary Baez100% (1)

- Trabajo de RetencionesDocument31 paginiTrabajo de RetencionesAndrea A BallestaÎncă nu există evaluări

- Tipos de Firmas de Contadores PúblicosDocument10 paginiTipos de Firmas de Contadores PúblicosJosé Ramón Cova Mejias100% (1)

- Deberes Del Contador Publico Con El GremioDocument4 paginiDeberes Del Contador Publico Con El GremioOrlando QueroÎncă nu există evaluări

- Contabilidad Bs. y Petros Roberto Salaverria 2010Document5 paginiContabilidad Bs. y Petros Roberto Salaverria 2010Tatiana GonzalezÎncă nu există evaluări

- Ajuste Inicial Por InflaciónDocument3 paginiAjuste Inicial Por Inflaciónaleja2986Încă nu există evaluări

- Sistema Tributario en La Gestion Publica VenezolanaDocument7 paginiSistema Tributario en La Gestion Publica VenezolanaANAIRISANDUEZA0% (1)

- Dna 0Document12 paginiDna 0lagartija06100% (2)

- Licencia de Actividades EconómicasDocument1 paginăLicencia de Actividades EconómicasmarilexÎncă nu există evaluări

- Tema I Marco Legal PDFDocument29 paginiTema I Marco Legal PDFIre Mar MenaÎncă nu există evaluări

- 3 Tabla Sanciones Por Ilicitos Formales de COT 2020Document4 pagini3 Tabla Sanciones Por Ilicitos Formales de COT 2020Richard BerroteranÎncă nu există evaluări

- Af Catalogo SgtcontableDocument10 paginiAf Catalogo SgtcontableVicmar DuinÎncă nu există evaluări

- Retencion DividendosDocument2 paginiRetencion DividendosAnita Kampos100% (2)

- Unidad V Impuestos Municipales KeylerDocument23 paginiUnidad V Impuestos Municipales KeylerMargareth BelloÎncă nu există evaluări

- Informe de Revision de Estados Financieros NIER 2400Document3 paginiInforme de Revision de Estados Financieros NIER 2400JULIA LUCIA GUZMAN BÎncă nu există evaluări

- Requisitos Del RNCDocument8 paginiRequisitos Del RNCIrwin SarmientoÎncă nu există evaluări

- Inventario Aumento CapitalDocument8 paginiInventario Aumento CapitalNairobyÎncă nu există evaluări

- Resolucion 320Document26 paginiResolucion 320NanyHeddrichÎncă nu există evaluări

- Informes Del Contador Publico Sobre Servicios TributariosDocument2 paginiInformes Del Contador Publico Sobre Servicios TributariosLuis VelizÎncă nu există evaluări

- Informe de Los Contadores Públicos Independiente Sobre La Aplicación de Procedimientos Previamente ConvenidosDocument2 paginiInforme de Los Contadores Públicos Independiente Sobre La Aplicación de Procedimientos Previamente ConvenidosCarlos Servando100% (1)

- RETENCIONESDocument31 paginiRETENCIONESRkardo3100% (1)

- Contabilidad Gubernamental Exposicon y Trabajo Tema 2Document12 paginiContabilidad Gubernamental Exposicon y Trabajo Tema 2Claudia GonzálezÎncă nu există evaluări

- Trabajo de Contribuyentes FormalesDocument43 paginiTrabajo de Contribuyentes FormalesMss WillÎncă nu există evaluări

- Contabilizacion de Retenciones1)Document3 paginiContabilizacion de Retenciones1)Jose Vargas100% (1)

- El IVA en VenezuelaDocument17 paginiEl IVA en VenezuelaJose Leonardo BritoÎncă nu există evaluări

- Conciliacion Fiscal de La RentaDocument84 paginiConciliacion Fiscal de La Rentacarlos garciaÎncă nu există evaluări

- Ley Orgánica de DeporteDocument3 paginiLey Orgánica de DeporteYubidi SanchezÎncă nu există evaluări

- Guía Prorrateo IVADocument3 paginiGuía Prorrateo IVAEdith Quiceno Perez100% (1)

- Actividades Sujetas y No Sujetas A RetencionesDocument7 paginiActividades Sujetas y No Sujetas A Retencionescamila alvaradoÎncă nu există evaluări

- Balance de Apertura Ven Nif 2Document6 paginiBalance de Apertura Ven Nif 2Andrés E. Salazar G.Încă nu există evaluări

- 631 TSP 2024 1Document8 pagini631 TSP 2024 1ruben dario guerra chirinos50% (2)

- Libros de Compras y Ventas Regimen de RetencionesDocument3 paginiLibros de Compras y Ventas Regimen de RetencionesMario SilvaÎncă nu există evaluări

- NOTAS A LOS ESTADOS FINANCIEROS KDocument11 paginiNOTAS A LOS ESTADOS FINANCIEROS KJulian Cuellar Lozada100% (1)

- Preguuntas Frecuentes Del RUPDAE PDFDocument10 paginiPreguuntas Frecuentes Del RUPDAE PDFNotilogía.com67% (3)

- Documentos en Caso de Una FISCALIZACION Del SENIATDocument1 paginăDocumentos en Caso de Una FISCALIZACION Del SENIATEnrique J. Arellano HÎncă nu există evaluări

- Asientos Contables y Declaración de IVADocument8 paginiAsientos Contables y Declaración de IVAMARIEN PRIETO100% (1)

- INFORME DEL COMISARIO Hilados de VenezuelaDocument4 paginiINFORME DEL COMISARIO Hilados de VenezuelaMaria Yudith Colmenares MoraÎncă nu există evaluări

- Relaciones de Los Contribuyentes FormalesDocument5 paginiRelaciones de Los Contribuyentes FormalesJesus AstudilloÎncă nu există evaluări

- Balance Personal o MancomunadoDocument17 paginiBalance Personal o MancomunadoTambo TamboÎncă nu există evaluări

- Ley de Impuesto IGTFDocument11 paginiLey de Impuesto IGTFHJoseAndarciaJ100% (1)

- Impuesto A Las Grandes Transacciones FinancierasDocument8 paginiImpuesto A Las Grandes Transacciones FinancierasEliane AvilaÎncă nu există evaluări

- Analisis de La Ley IGTFDocument10 paginiAnalisis de La Ley IGTFjessica salasÎncă nu există evaluări

- Taller Movimientos de Las Cuentas (Ricardo Gonzalez)Document3 paginiTaller Movimientos de Las Cuentas (Ricardo Gonzalez)Sindy BarriosÎncă nu există evaluări

- Balance GeneralDocument24 paginiBalance GeneralroosbelÎncă nu există evaluări

- Nueva Historia de Las Grandes Crisis FinancierasDocument4 paginiNueva Historia de Las Grandes Crisis FinancierasAlejandro Alonso geo0% (2)

- Cartilla 6 Grado 2023Document44 paginiCartilla 6 Grado 2023Leidy RodriguezÎncă nu există evaluări

- Nif B-15Document12 paginiNif B-15Jime CortésÎncă nu există evaluări

- PD1 Fundamentos de Contabilidad 2023-1Document2 paginiPD1 Fundamentos de Contabilidad 2023-1Luis MpÎncă nu există evaluări

- Material Analisis Caso 2-SOL Jun22Document4 paginiMaterial Analisis Caso 2-SOL Jun22DianaÎncă nu există evaluări

- Planificación Empresa BCDDocument31 paginiPlanificación Empresa BCDrcurasmaÎncă nu există evaluări

- Maccloud Winery 3Document7 paginiMaccloud Winery 3mpescudero84Încă nu există evaluări

- Excel FormulaciònDocument46 paginiExcel FormulaciònAnabell nasser navarroÎncă nu există evaluări

- Paredes León Miriam - Ugarte Vargas SilviaDocument61 paginiParedes León Miriam - Ugarte Vargas SilviaAnonymous ppgpN6nuX9Încă nu există evaluări

- Material Adicional Clase 2 PDFDocument9 paginiMaterial Adicional Clase 2 PDFPaula CorreaÎncă nu există evaluări

- 2 Información Básica para El Desarrollo de Una AuditoríaDocument27 pagini2 Información Básica para El Desarrollo de Una AuditoríaAndres Torres HernandezÎncă nu există evaluări

- Trabajo de Investigación MonetariaDocument4 paginiTrabajo de Investigación MonetariadennisÎncă nu există evaluări

- Resultado de AprendizajeDocument2 paginiResultado de AprendizajeEliezer ChagalaÎncă nu există evaluări

- Sentencia AvvillasDocument2 paginiSentencia AvvillasEdna Liliana Rodriguez AmayaÎncă nu există evaluări

- Manual de Politicas Contables Ofintech Eliana PDFDocument20 paginiManual de Politicas Contables Ofintech Eliana PDFEliana Alexa Velasquez RoldanÎncă nu există evaluări

- EJERCICIO17Document14 paginiEJERCICIO17sharon arocheÎncă nu există evaluări

- Casos Practicos de Inventario Inicial y Balance de InventarioDocument18 paginiCasos Practicos de Inventario Inicial y Balance de InventarioCarlos Quintana75% (4)

- Tema 8 EconomiaDocument7 paginiTema 8 EconomialuisnaveirangÎncă nu există evaluări

- Empresa Comercial Galton S.A.Document115 paginiEmpresa Comercial Galton S.A.Erick Julca ChuquistaÎncă nu există evaluări

- Economía Doméstica-Manual BásicoDocument30 paginiEconomía Doméstica-Manual BásicoMaría Sol Miralles50% (2)

- Credito Banco UnionDocument2 paginiCredito Banco UnionAldoÎncă nu există evaluări

- MODELO DE PRESTAMO HIPOTECARIO CorregidoDocument5 paginiMODELO DE PRESTAMO HIPOTECARIO CorregidoJosé Luis PolarÎncă nu există evaluări

- Herramientas para La Viabilidad Y RentabilidadDocument15 paginiHerramientas para La Viabilidad Y RentabilidadEDITA JERID PERICHE CASTROÎncă nu există evaluări

- Domicilio Fiscal, Real y ProcesalDocument9 paginiDomicilio Fiscal, Real y ProcesalVanny Apaza100% (1)

- Escenario 2 - Actividad de Puntos Evaluables - Primer Bloque-TeoricoDocument6 paginiEscenario 2 - Actividad de Puntos Evaluables - Primer Bloque-Teoricoyessica.kbpÎncă nu există evaluări

- SGM950714DC2 CliDocument2 paginiSGM950714DC2 CliGonzález Ballestros EduardoÎncă nu există evaluări

- Actividad 4Document5 paginiActividad 4viviana martaÎncă nu există evaluări

- Tareas Curso Contabilidad-1Document24 paginiTareas Curso Contabilidad-1Luiyi Antonio BonillaÎncă nu există evaluări