S-ar putea să vă placă și

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe la EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFEvaluare: 3.5 din 5 stele3.5/5 (3)

- Niif 16 BdoDocument45 paginiNiif 16 BdoKevin Gomez Segura100% (6)

- Normas APA Sexta EdicionDocument24 paginiNormas APA Sexta EdicionAndersontatto95% (20)

- Niif 16Document55 paginiNiif 16Baastian AguiileraÎncă nu există evaluări

- Niff 16Document13 paginiNiff 16ivonne yong romeroÎncă nu există evaluări

- Niif 16 Acropolis TeoriaDocument34 paginiNiif 16 Acropolis TeoriaJohnny Valle BautistaÎncă nu există evaluări

- NIIF 15 - InfografíaDocument3 paginiNIIF 15 - InfografíaCamila LlacaÎncă nu există evaluări

- Caso Crema GenieDocument2 paginiCaso Crema GenieSamuel Morata MacedoÎncă nu există evaluări

- Niif 16 CseDocument85 paginiNiif 16 CseAlberth CànepaÎncă nu există evaluări

- Exportacion Chifle-1Document23 paginiExportacion Chifle-1Coni Silva MarquinaÎncă nu există evaluări

- Niif 16 MT CCPLDocument92 paginiNiif 16 MT CCPLLissete Cabrera MarquezÎncă nu există evaluări

- Niif 16 para UnmsmDocument45 paginiNiif 16 para UnmsmElizabeth Chris Gómez DurandÎncă nu există evaluări

- Nif D-5 ArrendamientoDocument88 paginiNif D-5 ArrendamientoALBERTO RIVERA SOLORZANO100% (1)

- Ciniif 12 PDFDocument38 paginiCiniif 12 PDFArturo Rivera D.Încă nu există evaluări

- Niif 16 - Ey PDFDocument46 paginiNiif 16 - Ey PDFjorge luis100% (1)

- Nif D5Document56 paginiNif D5Jorge VarelaÎncă nu există evaluări

- 01 - 0. Arrendamientos (NIIF 16)Document19 pagini01 - 0. Arrendamientos (NIIF 16)Héctor Hugo Ramos XalcutÎncă nu există evaluări

- Ifrs 16 Taller IcpnlDocument59 paginiIfrs 16 Taller IcpnlJimy González Elizondo100% (1)

- Ejemplos Indices Concentracion de MercadoDocument20 paginiEjemplos Indices Concentracion de Mercadoallmadeofstars100% (2)

- Knal Empresarial NIF D 5Document41 paginiKnal Empresarial NIF D 5jacquie floresÎncă nu există evaluări

- JOHN CASAS AGUILAR-Implicancias Tributarias de Las NIIF 16 en El Impuesto A La Renta EmpresarialDocument57 paginiJOHN CASAS AGUILAR-Implicancias Tributarias de Las NIIF 16 en El Impuesto A La Renta EmpresarialWilson MateitoÎncă nu există evaluări

- Alerta Tecnica NIIF16 Arrendamientos Oct2018Document15 paginiAlerta Tecnica NIIF16 Arrendamientos Oct2018Leonel HerreraÎncă nu există evaluări

- Brochure Leasy16Document8 paginiBrochure Leasy16orgus5995Încă nu există evaluări

- Efectos Tributarios de La Aplicación de La NIIF 16 ArrendamientosDocument14 paginiEfectos Tributarios de La Aplicación de La NIIF 16 ArrendamientosMCGÎncă nu există evaluări

- Cambios en Las NIIF 2019 y Sus Efectos TributariosDocument38 paginiCambios en Las NIIF 2019 y Sus Efectos TributariosRuben MuguerzaÎncă nu există evaluări

- S09. 17 - Ingresos - NIIF 15 - Marco TeoricoDocument46 paginiS09. 17 - Ingresos - NIIF 15 - Marco TeoricogianellamÎncă nu există evaluări

- Arrendamientos - NIIF 16Document12 paginiArrendamientos - NIIF 16ELIZABETH TSUGAWAÎncă nu există evaluări

- Parte 4 - Capacitacion de Las NIIFDocument42 paginiParte 4 - Capacitacion de Las NIIFJCarlos EnriquezÎncă nu există evaluări

- Taller de Normas Internacionales: Tratamiento de Activos, Pasivos, Cuentas de Resultados e InversionesDocument30 paginiTaller de Normas Internacionales: Tratamiento de Activos, Pasivos, Cuentas de Resultados e InversionesMacarena OrmazabalÎncă nu există evaluări

- ARRENDAMIENTOSDocument35 paginiARRENDAMIENTOSsercam190Încă nu există evaluări

- Niif 15Document15 paginiNiif 15MALDONADO GONZALES LILIANA DEL PILARÎncă nu există evaluări

- L6M3 LaauditoriadeloscontratosNIC17yNIFF16 AuditoriaIIDocument10 paginiL6M3 LaauditoriadeloscontratosNIC17yNIFF16 AuditoriaIIdmvalderramaÎncă nu există evaluări

- IFRIC 12 - Casos PDFDocument18 paginiIFRIC 12 - Casos PDFHernán Yupanqui TicllacuriÎncă nu există evaluări

- Niif 16 PDFDocument27 paginiNiif 16 PDFRicardo Augusto Rodriguez MiñanoÎncă nu există evaluări

- Niif 16Document27 paginiNiif 16Miguel Angel Tantarico PintoÎncă nu există evaluări

- Capacitacion-NIIF-16-Presentación Leonardo Varon COVIDDocument14 paginiCapacitacion-NIIF-16-Presentación Leonardo Varon COVIDJUAN RUDY HERNANDEZ PEREZÎncă nu există evaluări

- Niff 16Document5 paginiNiff 16Ruiz Navarrete EstefaniaÎncă nu există evaluări

- Nif D-5 - ArrendamientosDocument16 paginiNif D-5 - ArrendamientosVeronica GzzÎncă nu există evaluări

- Niif 16 EyDocument14 paginiNiif 16 EyFernando Vinatea MedinaÎncă nu există evaluări

- Niif 16Document33 paginiNiif 16elena armasÎncă nu există evaluări

- Niif 16-Oscar FalconiDocument17 paginiNiif 16-Oscar FalconiEuronhellÎncă nu există evaluări

- NIIF 15 Reconocimiento de Ingresos Junio 2022Document66 paginiNIIF 15 Reconocimiento de Ingresos Junio 2022FRANCISCO CIFUENTESÎncă nu există evaluări

- Leasing IAS 17Document52 paginiLeasing IAS 17John FonsecaÎncă nu există evaluări

- Niif 15 MT CCPLDocument68 paginiNiif 15 MT CCPLLissete Cabrera MarquezÎncă nu există evaluări

- Semana 05.1 - Arrendamiento Financiero PDFDocument15 paginiSemana 05.1 - Arrendamiento Financiero PDFLenin Junior Rivera AyalaÎncă nu există evaluări

- Guia # 5 Clase Niif 16 ArrendamientosDocument7 paginiGuia # 5 Clase Niif 16 ArrendamientosPRUEBA HACKER18Încă nu există evaluări

- Niif 16Document22 paginiNiif 16Eusebio DuarteÎncă nu există evaluări

- A939a7b7 PDFDocument35 paginiA939a7b7 PDFAdriana AguilarÎncă nu există evaluări

- Gil Arrendamientos Operativos Nuevo Tratamiento en La ContabilidadDocument16 paginiGil Arrendamientos Operativos Nuevo Tratamiento en La ContabilidadClaudia Alicia CoronelÎncă nu există evaluări

- Sem 06 LeasingDocument20 paginiSem 06 LeasingDaatch XelaÎncă nu există evaluări

- NIIF9Document17 paginiNIIF9Esperanza EsquivelÎncă nu există evaluări

- NIIF 15 PonenteDocument56 paginiNIIF 15 PonenteJasmincita SiancasÎncă nu există evaluări

- ARRENDAMIENTO Exposicion ZabyDocument28 paginiARRENDAMIENTO Exposicion ZabyYina BellÎncă nu există evaluări

- Conferencia NIIF 15Document34 paginiConferencia NIIF 15Juanita TorresÎncă nu există evaluări

- LeasbackDocument2 paginiLeasbackparedesmaÎncă nu există evaluări

- S03 - s1 - NIC 17 y NIIF 16Document33 paginiS03 - s1 - NIC 17 y NIIF 16contabilidad.wsanchezÎncă nu există evaluări

- Normas Internacionales DE ContabilidadDocument20 paginiNormas Internacionales DE ContabilidadMarcela CandoÎncă nu există evaluări

- Reconocimiento de ContratoDocument13 paginiReconocimiento de ContratoMartha PaezÎncă nu există evaluări

- Niif 16 - ArrendamientosDocument23 paginiNiif 16 - Arrendamientosrafaelguerra2603Încă nu există evaluări

- Niif 15Document16 paginiNiif 15camila rizo ortizÎncă nu există evaluări

- Nic 17 Arrendamiento 2Document3 paginiNic 17 Arrendamiento 2jessicacallejas20Încă nu există evaluări

- Arrendamiento Operativo - RentingDocument10 paginiArrendamiento Operativo - RentingJessica LambertÎncă nu există evaluări

- Infografía de La Niif 15Document3 paginiInfografía de La Niif 15Camila LlacaÎncă nu există evaluări

- Niif 16 - Arrendamiento Palomino Oscurima Winny KarolDocument16 paginiNiif 16 - Arrendamiento Palomino Oscurima Winny KarolWinny PalominoÎncă nu există evaluări

- Material AA1Document46 paginiMaterial AA1Ortiz William50% (2)

- Daily Routines AudioDocument2 paginiDaily Routines AudioKevin Fernando Caro Moreno100% (1)

- Competencias y Actividades - U2Document4 paginiCompetencias y Actividades - U2Alejandra VmÎncă nu există evaluări

- Click Here To Download The Document. 4Document13 paginiClick Here To Download The Document. 4Paola V. MartinezÎncă nu există evaluări

- Guia Aprendizaje 4 PDFDocument7 paginiGuia Aprendizaje 4 PDFlalugogu123456Încă nu există evaluări

- Lectura Complementaria - Referencias - S5 PDFDocument1 paginăLectura Complementaria - Referencias - S5 PDFPaola V. MartinezÎncă nu există evaluări

- Cuadernillo de Preguntas Competencias Ciudadanas Saber Tyt 2019 PDFDocument14 paginiCuadernillo de Preguntas Competencias Ciudadanas Saber Tyt 2019 PDFYulieth GonzalezÎncă nu există evaluări

- Participación S04Document6 paginiParticipación S04Paola V. MartinezÎncă nu există evaluări

- Concepto 2019-070Document5 paginiConcepto 2019-070Paola V. MartinezÎncă nu există evaluări

- Actividad RAS3Document2 paginiActividad RAS3Zafiros Moda BellezaÎncă nu există evaluări

- Participación S04Document6 paginiParticipación S04Paola V. MartinezÎncă nu există evaluări

- Cartilla 1 S5Document6 paginiCartilla 1 S5Paola V. Martinez100% (1)

- Teorias de Liderazgo PDFDocument1 paginăTeorias de Liderazgo PDFRodrigo RamirezÎncă nu există evaluări

- Pacto Honor Normas ApaDocument20 paginiPacto Honor Normas ApaDuvier OrozcoÎncă nu există evaluări

- Lectura Fundamental 3 PDFDocument14 paginiLectura Fundamental 3 PDFWendy Angelica Silva RinconÎncă nu există evaluări

- Habilidades GerencialesDocument8 paginiHabilidades Gerencialesmelaney labrador100% (1)

- Instructivo para Visualizar Módulos EscenariosDocument9 paginiInstructivo para Visualizar Módulos EscenariosNELSON MAURICIO HERNANDEZ GOMEZÎncă nu există evaluări

- Competencias y Actividades - Unidad 1Document4 paginiCompetencias y Actividades - Unidad 1Paola V. MartinezÎncă nu există evaluări

- 01 Instructivo FormularioDocument5 pagini01 Instructivo Formulariomaria garcesÎncă nu există evaluări

- Proyecto NIIF Marcela PDFDocument7 paginiProyecto NIIF Marcela PDFAndres MilquezÎncă nu există evaluări

- Material Didáctico - Referencias - S1Document1 paginăMaterial Didáctico - Referencias - S1Paola V. MartinezÎncă nu există evaluări

- DescripciónDocument17 paginiDescripciónPaola V. MartinezÎncă nu există evaluări

- Material Didáctico - Referencias - S1Document1 paginăMaterial Didáctico - Referencias - S1Paola V. MartinezÎncă nu există evaluări

- Plan de Trabajo para El Desarrollo de Habilidades GerencialesDocument7 paginiPlan de Trabajo para El Desarrollo de Habilidades GerencialesPaola V. Martinez100% (1)

- 01 Instructivo FormularioDocument5 pagini01 Instructivo Formulariomaria garcesÎncă nu există evaluări

- Revisoria Fiscal Decreto 2373 de 1956Document1 paginăRevisoria Fiscal Decreto 2373 de 1956Francisco Javier Gonzalez GomezÎncă nu există evaluări

- Modulo Habilidades Gerenciales PDFDocument26 paginiModulo Habilidades Gerenciales PDFPaola V. MartinezÎncă nu există evaluări

- 01 Instructivo FormularioDocument5 pagini01 Instructivo Formulariomaria garcesÎncă nu există evaluări

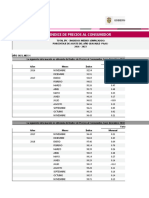

- Paag IPCDocument8 paginiPaag IPCJESUS ESCORCIAÎncă nu există evaluări

- Borrador de Tesis (Lealtad)Document81 paginiBorrador de Tesis (Lealtad)David BarrettÎncă nu există evaluări

- Mapa MentalDocument7 paginiMapa MentalLorenaÎncă nu există evaluări

- Caso Cruz Del SurDocument13 paginiCaso Cruz Del Surjoseduardoperezmen1Încă nu există evaluări

- Trabajo Final Promocion de VentasDocument12 paginiTrabajo Final Promocion de VentasEsteban MullixÎncă nu există evaluări

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - PROCESO ADMINISTRATIVO - (GRUPO B07)Document13 paginiEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - PROCESO ADMINISTRATIVO - (GRUPO B07)Valentina GonzalezÎncă nu există evaluări

- Sesion 13 - Modelos de Brand Equity y Valor Financiero de MarcaDocument22 paginiSesion 13 - Modelos de Brand Equity y Valor Financiero de MarcaAdeVillayzanÎncă nu există evaluări

- TAREAS #1 - 2 y 3Document4 paginiTAREAS #1 - 2 y 3luisÎncă nu există evaluări

- Salvavidas JijiDocument18 paginiSalvavidas JijiDavid Rodolfo VillanuevaÎncă nu există evaluări

- Sociedad de Responsabilidad Limitada - 20230918 - 150226 - 0000Document11 paginiSociedad de Responsabilidad Limitada - 20230918 - 150226 - 0000JimÎncă nu există evaluări

- El Margen Comercial Que Se Fija Sobre Costes Variables Es El Mismo para Todos Los ProductosDocument5 paginiEl Margen Comercial Que Se Fija Sobre Costes Variables Es El Mismo para Todos Los ProductosYesica MorenoÎncă nu există evaluări

- Taller 3Document1 paginăTaller 3FRANK CASTRO CADENA0% (1)

- Iva S6Document5 paginiIva S6calfaroplazaÎncă nu există evaluări

- FODADocument16 paginiFODAMaríaEugeniaFloresÎncă nu există evaluări

- Enunciado de Adafdyudant ADocument6 paginiEnunciado de Adafdyudant Agagthagf_Încă nu există evaluări

- Trabajo ContabilidadDocument4 paginiTrabajo ContabilidadjulianaÎncă nu există evaluări

- Métodos de Valuación de InventariosDocument16 paginiMétodos de Valuación de InventariosOdaliz KaremÎncă nu există evaluări

- Operaciones y ServiciosDocument46 paginiOperaciones y ServiciosFranklin Espinoza100% (1)

- Auditoria ListoDocument13 paginiAuditoria ListoEDDIE ALEJANDRO GONZALES CORDILLOÎncă nu există evaluări

- Tarea de La Semana 6Document14 paginiTarea de La Semana 6Ana Luisa GarciaÎncă nu există evaluări

- Proyecto Contabilidad AdministrativaDocument26 paginiProyecto Contabilidad Administrativaelchamex perezÎncă nu există evaluări

- Marketing Estrategico Wimark Grupo 7Document97 paginiMarketing Estrategico Wimark Grupo 7Max MarinÎncă nu există evaluări

- Costeo Directo y AbsorbenteDocument16 paginiCosteo Directo y AbsorbenteIvan Oz0% (1)

- CssDocument7 paginiCssDaniel David Mantilla QuinteroÎncă nu există evaluări

- Supuestos Inmovilizado MaterialDocument4 paginiSupuestos Inmovilizado MaterialShirley PeñafielÎncă nu există evaluări

- Informe Ieee CharlotteDocument7 paginiInforme Ieee Charlotteana maria valencia estupinanÎncă nu există evaluări

- Talle de Planificación de Medios - Clase 12Document25 paginiTalle de Planificación de Medios - Clase 12Moises Lama RamosÎncă nu există evaluări